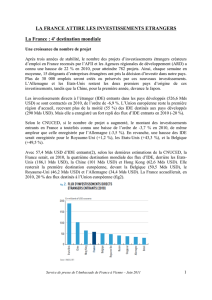

Situation économique et financière de l`Inde fin décembre 2016

Février 2017 © DG Trésor

AMBASSADE DE FRANCE EN INDE

SERVICE ECONOMIQUE REGIONAL DE NEW DELHI

1

Situation économique et financière de

l’Inde fin décembre 2016

1. La croissance demeure dynamique en dépit d’un léger

ralentissement aux derniers trimestres

La croissance du PIB s’est établie à 7,9% (chiffres révisés) au cours de l’année budgétaire 2015-

16 (avril 2015-mai 2016). Après avoir crû de 7,9% en glissement annuel et en termes réels au premier

trimestre 2016, l’économie indienne a marqué une légère décélération aux deuxième et troisième

trimestres (respectivement 7,1% et 7,3% en glissement annuel, soit 7,2% au dernier semestre). Ce

ralentissement correspond à une croissance de 7,3 % de la valeur ajoutée brute sur l’ensemble

des neufs premiers mois (respectivement 7,4%, 7,3% et 7,1% aux premier, deuxième et troisième

trimestres).

L’économie indienne doit l’essentiel de sa croissance au dynamisme de sa consommation intérieure,

les dépenses de consommation du secteur privé (+ 7,6%) et des APU (+ 15,2%, près d’un cinquième

de la consommation totale) ayant progressé, en termes agrégés, de 8,8% en glissement annuel au

cours du semestre avril-septembre et marquant une hausse annuelle de 8,2% sur l’année glissante T4

2015 – T3 2016. Obéré, en amont, par le retournement du cycle du crédit sur fond de dégradation du

bilan des banques publiques et, en aval, par la sous-utilisation des capacités industrielles installées et

la relative décélération de l’investissement public dans les infrastructures, l’investissement apparaît

quant à lui atone (- 5,6% au T3, - 3,5% en glissement annuel sur les neuf premiers mois). Bien que le

solde des échanges extérieurs demeure déficitaire en valeur absolue, la contribution du secteur externe

s’élève néanmoins à 1,1 point sur l’année glissante (T4 2015 – T3 2016) grâce à une forte diminution

des importations tandis que les exportations ressortent à l’équilibre.

La croissance apparaît, en termes structurels, principalement entraînée par le secteur des

services (hors-construction), dont la part dans la valeur ajoutée s’établit à 58,4% au troisième trimestre,

contre respectivement 11,3% et 30,3% pour l’agriculture et l’industrie. La valeur ajoutée progresse,

en termes annuels, de respectivement 3,3%, 5,2% et 8,9% dans le secteur primaire, l’industrie et

les services. Les revalorisations du traitement des fonctionnaires, l’assouplissement de la politique

monétaire, le frémissement des exportations depuis le mois de juin ou encore la hausse des arrivées

touristiques devraient exercer une incidence positive sur la croissance pour les mois à venir. La mise

en œuvre de la taxe harmonisée sur les biens et services (GST) pourrait, enfin, exercer une incidence

positive sur la croissance à moyen terme.

La décision de démonétiser, à effet immédiat, 86% des billets en circulation pourrait en revanche

peser sur la croissance, tant sur la consommation que l’environnement des affaires ; les ventes de

détail auraient ainsi chuté de plus de 50% dans la semaine qui a suivi l’annonce de la mesure tandis

que les ventes de véhicules auraient pour leur part reculé d’un quart par rapport à la normale. Début

décembre, la Banque centrale a d’ailleurs revu à la baisse de 0,5 point à 7,1 % ses prévisions de

croissance pour l’exercice budgétaire actuel. Le FMI a pour sa part abaissé ses prévisions de

croissance d’un point à 6,6% sur la période, tandis que la BAsD estime désormais celle-ci à 7%.

Pour l’exercice 2017-18, les prévisions de croissance ont également été révisées à la baisse de 0,4

point par le FMI, à 7,2 % ; l’économiste en chef du gouvernement conjecture, pour sa part, une

croissance de 6,5% en 2016-17, puis une expansion de 6,75% à 7,5% en 2017-18.

Février 2017 © DG Trésor

AMBASSADE DE FRANCE EN INDE

SERVICE ECONOMIQUE REGIONAL DE NEW DELHI

2

2. La stabilisation des prix à la consommation a ouvert la

porte à un assouplissement de la politique monétaire

Longtemps considérée comme un facteur d’instabilité, avec des taux de croissance à deux chiffres au

début des années 2010, l’inflation a depuis sensiblement reculé grâce, notamment, aux efforts

mis en œuvre pendant le mandat de l’ancien gouverneur de la Banque centrale. Le taux d’inflation

est demeuré circonscrit à 4,9% en 2015-2016. La variation annuelle de l’IPC s’est infléchie à 3,6%

au mois de novembre puis à 3,4% en décembre, soit en dessous de la cible de moyen terme de 4%

(+- 2 points) fixée par le gouvernement à la Banque centrale.

Après avoir maintenu son taux directeur inchangé à 6,50% depuis le printemps, l’Institut d’émission a

tiré parti de la modération des tensions inflationnistes pour annoncer début octobre, la baisse de 25

points de base à respectivement 6,25 et 5,75% de ses taux de refinancement et de rémunération

des dépôts, qui atteignent désormais leur étiage à six ans. Malgré la diminution drastique de la

monnaie en circulation et le ralentissement de l’activité consécutifs à la démonétisation des grosses

coupures, la RBI a laissé inchangé son taux directeur début décembre à contrecourant des

anticipations du marché. L’incertitude quant à l’évolution de la conjoncture économique et de l’inflation

à court terme a en effet poussé l’Institut d’émission à la prudence.

Dans ce contexte, et alors qu’elle avait accompagné le recul des devises émergentes avec une

dépréciation de 4,5% face au dollar sur l’année calendaire 2015, la roupie s’est, depuis l’an dernier,

stabilisée à un cours moyen de 67,0 USD/INR sur l’année glissante mi-novembre 2015/mi-

novembre 2016. La roupie s’est toutefois légèrement dépréciée depuis le mois de novembre suite à la

conjugaison de la démonétisation et des développements politiques et monétaires américains : elle

s’échangeait, début janvier, aux alentours de 68 USD/INR.

3. Les comptes extérieurs demeurent bien orientés en dépit

de la baisse des exportations

Le déficit courant s’est réduit à 1,1 % du PIB en 2015/16 (après 1,4 % en 2014/15) et à un étiage de

318 M$ au T2 2016 à la faveur d’un recul général de la valeur des échanges extérieurs de biens. Les

exportations de biens ont ainsi reculé de 15,7 % en valeur à 262 Mds USD (- 9,6% en roupies à

17 144 Mds INR) sur l’année budgétaire 2015-2016 et de 5,0% en glissement annuel à 173,1 Mds USD

sur la période janvier-août 2016. Elles aussi érodées par la chute du prix des produits pétroliers, qui

constituaient en moyenne 49,5% de leur valeur sur la période 2011-2015, les importations se sont

pour leur part contractées de 15,3 % à 379 Mds USD sur l’année budgétaire 2015-2016 (- 9,6% à

18 964 Mds INR), en raison notamment du fort repli des importations de produits pétroliers (- 40,1% à

82,9 Mds USD), de charbon et produits cokéfiés (- 25,0% à 13,4 Mds USD).

Après + 25 % à 36 Mds USD en 2014-15, les flux d’IDE entrants ont augmenté de 27% en 2015-16

pour atteindre un pic historique de 44,9 Mds USD en termes bruts. Cette progression s’adosse

aussi aux évolutions réglementaires destinées à renforcer l’attractivité de l’Inde dans le cadre,

notamment, de l’initiative Make in India. La réglementation sur les IDE, déjà assouplie en novembre

2015, l’a été à nouveau en septembre dernier avec la promulgation de nouvelles mesures sur la

libéralisation de neuf secteurs d’activité, dont l’aéronautique, la défense, la pharmaceutique,

l’agroalimentaire et le commerce de détail. Compte tenu de flux d’IDE sortants qui ont pour leur part

doublé à 8,9 Mds USD, le solde net des IDE progresse de 4,8 Mds USD et s’affiche à 36 Mds USD.

Dans ces conditions, la Banque centrale a poursuivi la reconstitution de ses réserves qui

s’établissaient, fin octobre 2016, à 367,2 Mds USD (+ 3,8% en g.a, environ 18% du PIB, dont

341,9 Mds USD en devises).

Février 2017 © DG Trésor

AMBASSADE DE FRANCE EN INDE

SERVICE ECONOMIQUE REGIONAL DE NEW DELHI

3

4. La situation du secteur bancaire demeure un facteur de

risque pour les finances publiques

Contenu à 3,9 % en 2015/16, étiage depuis 2007-08 (mais 4,1% selon le contrôleur général des

comptes publics), le déficit budgétaire des administrations centrales devrait être ramené cette année à

3,5% du PIB et à 3,2 % en 2017-18. Cette consolidation repose sur une diminution des dépenses

d’investissement, alors que les dépenses de fonctionnement devraient augmenter de 11,8% en raison

des fortes revalorisations salariales du secteur public. La réalisation des objectifs fixés par la loi de

finances apparaît très incertaine car le déficit des administrations centrales a atteint au 1er semestre

budgétaire (avril-septembre) 83,9% de la cible fixée pour l’exercice. Le déficit des opérations courantes

atteint quant à lui d’ores et déjà 92,1%. Au total et bien qu’orienté à la baisse, le déficit des

administrations publiques devrait demeurer substantiel, autour de 6,9% du PIB en 2015-2016 et

de 6,7% en 2016-2017 (estimation FMI).

La situation du secteur bancaire apparaît, depuis quelques mois, comme l’une des principales

sources d’interrogation sur l’économie indienne. Bien qu’encore légèrement positifs dans leur

ensemble, les ratios de rentabilité des établissements de crédit se sont en effet dégradés,

notamment dans le secteur bancaire public (environ 70% des actifs totaux). Cette dégradation tient en

partie à la hausse des prêts non-performants, en hausse de 4,6 à 7,8% des encours entre mars

2015 et 2016. Les banques ont multiplié par 2,3 leurs provisions qui s’élevaient, à fin mars 2016, à

74,2% du bénéfice avant impôt. La RBI a fait de la réduction des actifs non-performants un objectif

prioritaire et œuvre à la mise en place de solutions. Elle a autorisé début novembre 2016 la

reclassification immédiate de la moitié des actifs restructurés jugés soutenables dans la catégorie des

actifs standards et a décidé d’alléger les contraintes qui encadraient la reclassification sur critères de

performance de la part non-soutenable.

L’Agence Fitch a évalué à 90 Mds USD le coût des recapitalisations nécessaires au secteur bancaire à

l’horizon 2019, soit un chiffre 9 fois supérieur à celui du ministère des Finances (10,4 Mds USD), qui a

annoncé des injections totales de 3,6 Mds USD sur l’exercice budgétaire actuel.

Clause de non-responsabilité - Le service économique s’efforce de diffuser des informations exactes et à jour, et corrigera,

dans la mesure du possible, les erreurs qui lui seront signalées. Toutefois, il ne peut en aucun cas être tenu responsable de

l’utilisation et de l’interprétation de l’information contenue dans cette publication.

1

/

3

100%