recettes fiscales sur PIB équivalent à 12,3 % au terme de l`année

AMBASSADE DE FRANCE AU PAKISTAN

SERVICE ECONOMIQUE

Le Chef de service

Islamabad, le 26 août 2016

Affaire suivie par : Lauriane Houbin

NOTE

Objet : situation économique et financière du Pakistan

Amélioration de la situation macroéconomique depuis l’arrivée au pouvoir du gouvernement Sharif en mai 2013 et la

signature d’un nouveau programme FMI en septembre 2013

1

. Néanmoins, les réformes structurelles qui permettraient

de rendre pérenne cette relative embellie (élargissement de l’assiette fiscale, restructuration des entreprises publiques)

peinent toutefois à se concrétiser et soulèvent la question de la gestion de la période post programme FMI, dans un

contexte de pré-campagne électorale, de ralentissement du commerce mondial et de remontée des cours du pétrole.

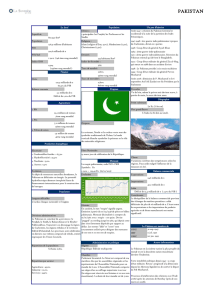

1. Une croissance plus dynamique mais qui demeure largement en deçà de son potentiel

La croissance économique a connu une montée en puissance depuis l’arrivée au pouvoir du gouvernement Sharif

en mai 2013 : +4,5 % sur l’exercice budgétaire 2015/16 (juillet 2015 – juin 2016) soit la meilleure performance de

l’économie depuis huit ans, +4,2 % en 2015 et +4,1 % en 2014 contre 3,7 % en moyenne sur la période 2011-2013.

Bien que des taux de croissance du PIB compris entre 4 et 5 % représentent une réelle performance compte tenu du

processus de consolidation budgétaire en cours et des contraintes énergétiques qui brident l’industrie, ils demeurent

insuffisants pour permettre au Pakistan d’absorber les quelques 3 M de personnes qui arrivent sur le marché du

travail chaque année dont 1 M de nouveaux demandeurs d’emplois (2M de nouveaux travailleurs sont insérés chaque

année dans l’économie au titre de la continuation des activités professionnelles familiales ou émigrent à l’étranger).

La persistance de la crise énergétique (malgré la récente inflexion, les délestages électriques demeurent planifiés

pendant 6 à 8h par jour en moyenne pour les ménages ; la dette interne au secteur s’est quant à elle reformée à hauteur

de 6,4 Mds USD après avoir été apurée pour un montant de 4,8 Mds USD en juin 2013), la précarité du contexte

sécuritaire et la mal gouvernance demeurent les principaux goulets d’étranglement de l’économie pakistanaise.

2. Les dépenses d’infrastructures : variable d’ajustement du déficit budgétaire

Avec un déficit budgétaire équivalent à 5,3% du PIB au terme de l’exercice 2016 (vs 5,3 % en 2015, 5,5 % en

2014 et 8,3 % en 2013), les autorités pakistanaises ont poursuivi leurs efforts de consolidation. Néanmoins, la

réduction rapide du déficit budgétaire imposé par le FMI dans le cadre de son programme a poussé les autorités

pakistanaises à couper dans les dépenses allouées au développement des infrastructures et à introduire de nouvelles

taxes indirectes, ne résolvant ainsi pas la problématique de l’étroitesse de l’assiette fiscale à l’image du ratio de

recettes fiscales sur PIB équivalent à 12,3 % au terme de l’année budgétaire qui demeure l’un des plus faibles du

monde.

Malgré les tentatives de réformes de la part du FMI, les secteurs agricole et des services, qui contribuent à hauteur de

80 % à la formation du revenu national, ainsi qu’une large partie des contribuables, continuent d’échapper en majeure

partie à l’impôt

2

.

1

L’Extended Fund Facility (EFF) entrée en vigueur en septembre 2013 s’étale sur 36 mois et prévoit le décaissement de 6,64 Mds USD en 12

tranches trimestrielles moyennant le respect d’un certain nombre de critères quantitatifs en matière de politique monétaire et budgétaire et la mise

en œuvre de réformes structurelles. La conclusion du programme et le décaissement de la dernière tranche devraient intervenir fin septembre 2016.

2

Le Pakistan compte 1 M de contribuables pour une population totale de près de 200 M d’habitants.

3. Une inflation à son plus bas historique essentiellement imputable à la baisse des cours du pétrole

L’inflation a atteint son plus bas niveau depuis 13 ans au cours de l’année fiscale 2015/16 à 2,9 % après 4,5 % en

2014/15 et 8,6 % en 2013/14. Conséquence des faibles cours du pétrole – de loin le 1er poste d’importation du pays

(18,9 % des achats totaux au cours de l’année fiscale) - et des produits de base (11,4 % des importations) et d’une Roupie

stable, cette tendance devrait repartir à la hausse pour atteindre 5,1 % en 2016/17. A la faveur de cette quasi disparition

des tensions inflationnistes, la Banque Centrale a abaissé de 325 pts de base son principal taux directeur depuis novembre

2014, à 5,75 %, sans que cela ne produise d’effets notables sur le crédit au secteur privé puisque l’Etat continue de

siphonner les ressources bancaires pour financer son déficit (les crédits au secteur public ont représenté 62 % de

l’ensemble des crédits octroyés par les banques commerciales sur l’année fiscale 2016).

4. Un desserrement en trompe l’œil de la contrainte externe

Alors que le pays était en proie à une crise de sa balance des paiements lors de l’intronisation du gouvernement

Sharif, les pressions sur les réserves de change de la Banque centrale se sont considérablement allégées depuis

plus de 2 ans. D’un montant de 17,7 Mds USD au 12 août dernier, elles sont désormais équivalentes à 4,4 mois

d’importations, contre 0,6 début février 2014.Cette reconstitution des réserves est essentiellement le fait de revenus non

pérennes (décaissement des tranches de l’EFF, émissions d’euro et de sukuk bonds, perception du Coalition Support

Fund, vente des licences 3G/4G, produits des participations dans les entreprises d’Etat, don saoudien…).

Sur le plan externe, malgré une légère amélioration de la position du compte courant sur l’année budgétaire

2015/16 à -0,9 % du PIB contre -1 % en 2014/15 et -1,3 % en 2013/14, les raisons profondes de la vulnérabilité

structurelle de la position externe du Pakistan demeurent. Le déficit commercial, équivalent à 6,5 % du PIB, est

artificiellement maintenu à ce niveau par la faiblesse des cours internationaux des matières premières (18,9 % des

importations du pays en 2015/16 contre 33,3 % en moyenne entre 2012 et 2015) qui entraîne de manière quasi

automatique la baisse des importations (-1,9 % sur la période en g.a) alors que les exportations affichent un recul pour

la deuxième année consécutive (-8,6 % en 2016 en g.a), y compris à destination de l’UE, et ce en dépit de l’octroi du

SPG+

3

. Sur le plan des IDE, malgré une progression des flux nets (+38,9 % à 1,3 Md USD), ceux-ci ne représentent

toujours que 0,5 % du PIB en rythme annualisé et sont quasi-exclusivement le fait des investissements chinois

4

; les

Américains et les Saoudiens ayant en effet enclenché un processus de désinvestissement sévère au cours de cette année

budgétaire (-432 M USD cumulés pour les deux pays). Du reste, les transferts de migrants qui ont atteint 19,9 Mds

USD au cours de l’année (+6,4 % en g.a.), ont enregistré leur plus faible progression depuis l’année budgétaire

2013

5

et peine désormais à compenser le déficit commercial (ils représentent 7,4 % du PIB) en raison du

ralentissement de l’activité dans les pays pétroliers du Golfe où réside près de la moitié des 10 M de travailleurs

pakistanais émigrés. Par ailleurs les premières indications d’un ralentissement des transferts en provenance du

Royaume-Uni sont apparues depuis l’annonce du BREXIT (-53 % entre juin et juillet 2016 et -38 % en juillet en g.a.).

5. En l’absence de réformes structurelles majeures, la gestion post-programme FMI soulève des inquiétudes

Alors que le mécanisme de facilité élargie de crédit du FMI touchera vraisemblablement à sa fin en septembre,

avec le décaissement de la dernière tranche (6,4 Mds USD au total), le Pakistan n’aura pas brillé par sa capacité

à réformer, à l’image des 14 dérogations qui auront été nécessaires en raison du non-respect des objectifs fixés.

En dépit de certaines améliorations, principalement sur le front énergétique grâce à la baisse mondiale des cours du

pétrole dont le Pakistan a su pleinement tirer les bénéfices, le programme de privatisations et de restructuration des

entreprises publiques a fortement déçu suite aux échecs essuyés par la Pakistan International Airlines et la Pakistan

Steel Mills. Par ailleurs, les privatisations des principales entreprises de distribution d’électricité (Faisalabad, Islamabad

et Lahore Electric Supply Companies) sont toujours au point mort malgré l’engagement d’y parvenir avant

septembre. La conclusion du Programme soulève la question de la pérennité des améliorations macroéconomiques

constatées, qui découlent pour partie du contexte externe et de coupes dans les dépenses de développement, tandis

que les réformes structurelles ont été jusqu’à présent timidement engagées (réforme fiscale, secteur de l’énergie,

environnement des affaires).

3

Si l’octroi du SPG+ par Bruxelles à Islamabad depuis le 1er janvier 2014 a permis une nette augmentation des exportations pakistanaises vers

l’UE les deux premières années (+16,6 % en 2014, +5 % en 2015), celles-ci ont reculé cette année (-2,2 % en g.a.).

4

30,4 % des flux entrants totaux en 2015/16.

5

Les transferts de migrants ont progressé de +5,6 % en 2013, +13,8 % en 2014 et +18,2 % en 2015.

1

/

2

100%