crise de change

La dynamique de la

mondialisation financière

Constitution et fonctionnement

du marché mondial des

capitaux

(partie 5)

5. Les conséquences de la

globalisation

•5.1 Les gains attendus de l’ouverture et

de l’intégration financières (dans le

cadre du modèle néoclassique)

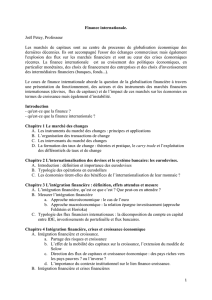

Les gains de la globalisation à travers l’ouverture financière :

document 105

Les avantages attendus de l’ouverture des marchés financiers nationaux et de la libre circulation

du capital (modèle néoclassique)

Sur l’équilibre emplois-

ressources Sur les taux d’intérêt Sur la gestion des

portefeuille d’actifs Sur l’allocation des

capitaux

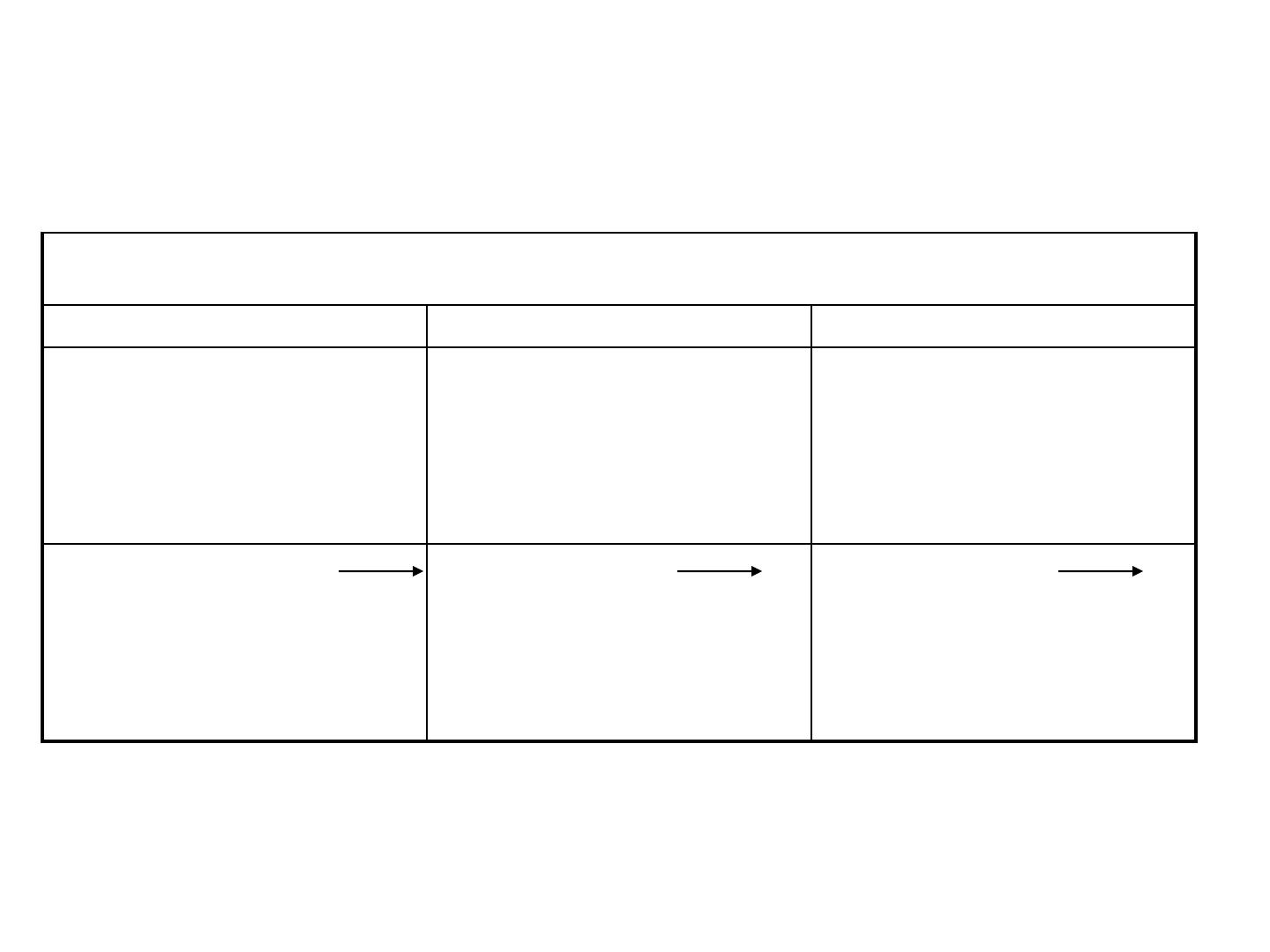

Les gains de la globalisation à travers l’ouverture financière :

document 105

Les avantages attendus de l’ouverture des marchés financiers nationaux et de la libre circulation

du capital (modèle néoclassique)

Sur l’équilibre emplois-

ressources Sur les taux d’intérêt Sur la gestion des

portefeuille d’actifs Sur l’allocation des

capitaux

-Supprimer les

contraintes d’une éco

fermée en déconnectant

la consommation et

l’investissement du

revenu ;

-Introduire une

contrainte budgétaire

intertemporelle

- la Bal. Com. peut

rester déficitaire tant

que cette contrainte est

respectée

Les taux sont plus

intéressants pour les

agents économiques en

fonction de leur

préférence :

- Si forte préférence

pour le présent: taux

d’intérêt sont plus

faibles;

- Si forte préférence

pour le futur: taux

d’intérêt sont plus

élevés;

Les portefeuilles sont

plus diversifiés ce qui

permet de réduire

davantage les risques

Le capital doit s’orienter

là où la rémunération

est la plus élevée, ie là

ou le rendement

marginal est le plus

important : dans les

pays émergents

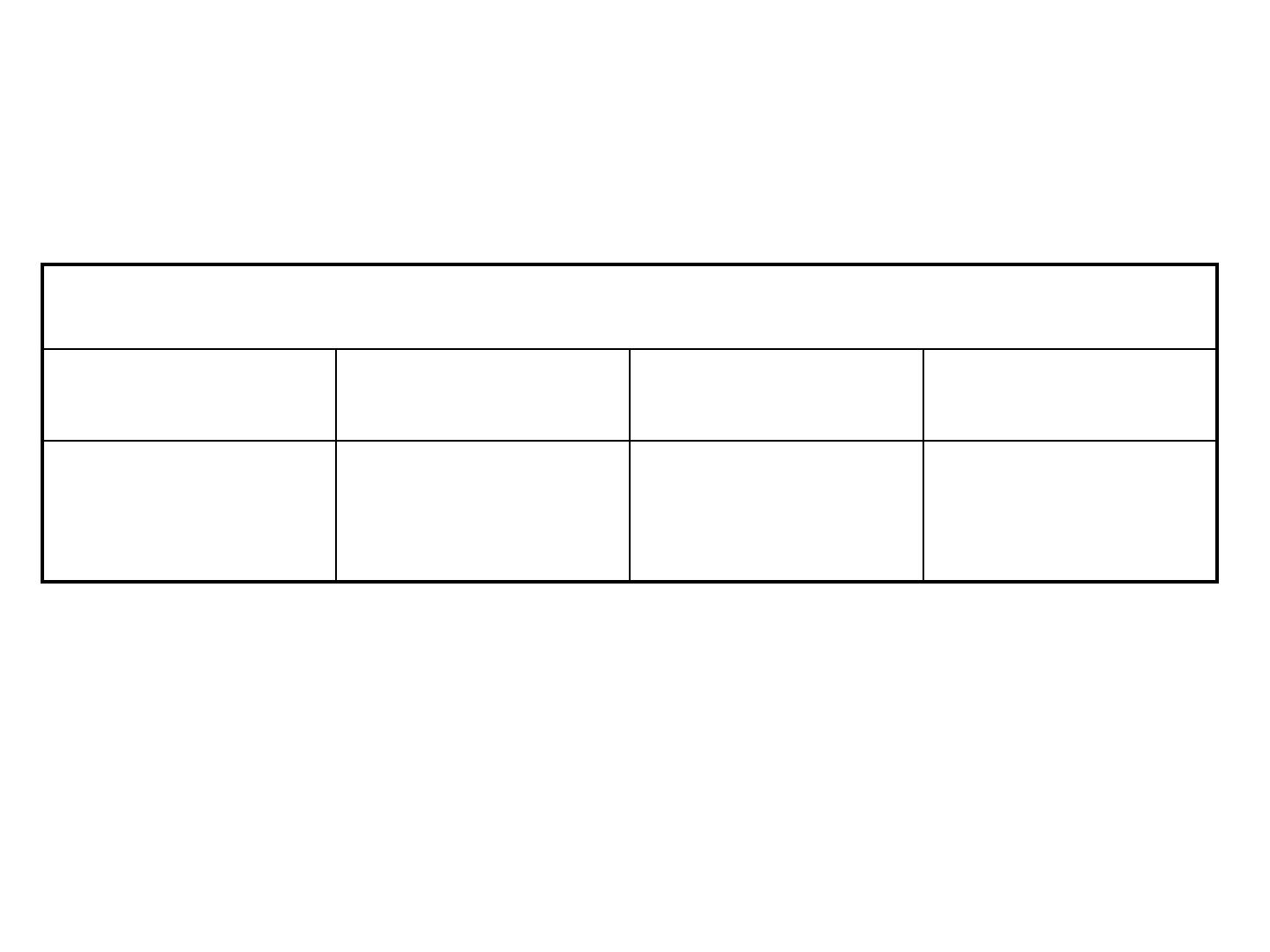

Efficience dans l’allocation du capital

(le capital est mieux utilisé - moins de « gaspillage »)

Trois formes d’efficience des marchés des capitaux :

document 106

Les avantages attendus de l’ouverture des marchés financiers nationaux et de la libre

circulation du capital (modèle néoclassique)

Efficience allocative Efficience informationnelle Efficience opérationnelle

Meilleure utilisation des

ressources Convergence des prix =

Unité de temps, de lieu et

d’action

Baisse des CT

Le capital est disponible

en plus grande quantité pour les

agents à besoin de financement

plus rapidement à moindre coût

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

1

/

42

100%