Chapter 3: Financial statements presentation

1

FINANCEMENT DES

ENTREPRISES

1. Moyens de financement

2. Besoins de Financement

3. Aspects comptables

3.1 Obligations

3.2. Titres hybrides

2

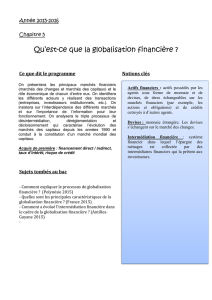

Moyens (offres) de financement

des entreprises

Actionnaires ou associés :

Fonds initiaux + augmentation de capital.

Comptes courants d'associés

Entreprise elle-même :

La capacité d'autofinancement est la ressource de financement interne de

l'entreprise générée par son activité.

Banques :

rôle d'intermédiation

Marchés monétaires et financiers :

Émission de titres négociables (obligations, billets de trésorerie).

État :

Subventions

Fournisseurs :

Les dettes fournisseurs = ressources à CT mais régulière.

3

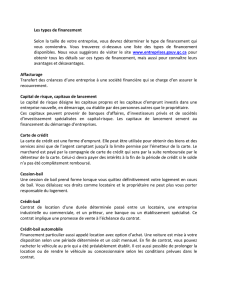

Besoins (demandes) de financement

des entreprises

Croissance :

Pour se développer, l'entreprise a besoin d'acquérir des

immobilisations

fonds à long terme

Cycle d'exploitation (stocks, créances...) :

Son importance varie avec le niveau d'activité ;

Il est soumis à des fluctuations.

Fonds réguliers à court et moyen terme

Insuffisances occasionnelles et temporaires:

Elles ne traduisent pas nécessairement un besoin structurel et

profond mais simplement passager.

Fonds ponctuels à très court terme

4

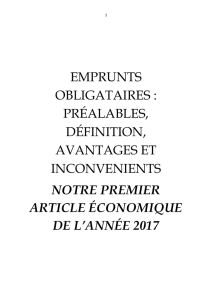

Emprunts obligataires

L’emprunt obligataire est, par nature très souple,

Durée et montant libre

Modalité de remboursement du capital:

amortissement constant, In fine, variable

Notion de primes d’émission et de remboursement

Émission au pair

Taux variable ou fixe

Au total, le taux actuariel permet de déterminer le

rendement pour l’obligataire / le coût pour

l’entreprise.

5

Deux problèmes majeurs dans le

traitement comptable de l'emprunt obligataire

A. Frais d'émission :

les dépenses de publicité, les commissions versées aux

banques, etc.

charges à répartir sur plusieurs exercices à étaler sur la

durée de l'emprunt.

B. Primes d'émission et de remboursement :

La prime d'émission lorsque l'obligation est émise au-

dessous du nominal.

La prime de remboursement lorsque l'obligation est

remboursée au dessus du nominal.

6

7

8

9

10

11

12

13

14

15

16

17

18

6

7

8

9

10

11

12

13

14

15

16

17

18

1

/

18

100%