Le marché des changes

Année 2015-2016

Chapitre 5

Qu’est-ce que la globalisation financière ?

Ce que dit le programme Notions clés

Sujets tombés au bac

- Comment expliquer le processus de globalisation

financière ? (Polynésie 2015)

- Quelles sont les principales caractéristiques de la

globalisation financière ? (France 2015)

- Comment a évolué l’intermédiation financière dans

le cadre de la globalisation financière ? (Antilles-

Guyane 2015)

-

On prsentera les principaux marchs financiers

(marchs des changes et marchs des capitaux) et le

rle conomique de chacun d’entre eux. On identifiera

les diffrents acteurs y ralisant des transactions

(entreprises, investisseurs institutionnels, etc.). On

insistera sur l’interdpendance des diffrents marchs

et sur l’importance de l’information pour leur

fonctionnement. On analysera le triple processus de

dsintermdiation, drglementation et

dcloisonnement qui caractrise l’volution des

marchs des capitaux depuis les annes 1990 et

conduit la constitution d’un march mondial des

capitaux.

Acquis de premire : financement direct / indirect,

taux d’intérêt, risque de crédit

Actifs financiers : actifs possédés par les

agents sous forme de monnaie et de

devises, de titres échangeables sur les

marchés financiers (par exemple, les

actions et obligations) et de crédits

octroyés à d’autres agents.

Devises : monnaie étrangère. Les devises

s’échangent sur le marché des changes.

Intermédiation financière : système

financier dans lequel l’épargne des

ménages est collectée par des

intermédiaires financiers qui la prêtent aux

investisseurs.

L’activité financière est essentielle dans une économie car elle permet aux

agents qui ont un BF pour leurs investissements de rencontrer l’épargne des agents à

CF. Grâce au système financier mondial, un investisseur peut trouver n’importe où des

agents qui lui apportent son épargne et l’épargnant se voit proposer une gamme de + en

+ large et + rémunératrice de placements.

Mais, le système financier est devenu + fragile, + instable, il connaît des crises

récurrentes qui peuvent avoir des conséquences néfastes sur l’économie.

I) A quoi servent les marchés financiers ?

1.1) Un besoin de financement

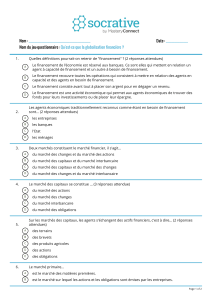

Document 1 : les différentes formes de financement

1. Identifiez et définissez les trois formes de financement évoquées dans le document.

Un agent économique peut se financer de trois façons : l’autofinancement, le

financement externe intermédié (monétaire ou non monétaire) ou le financement

externe direct.

Il y a autofinancement quand les agents sont en situation de capacité de financement et

peuvent de ce fait utiliser leurs ressources. Le financement intermédié consiste pour

l’agent à emprunter auprès d’un établissement de crédit, tandis que le financement

direct permet à l’agent d’obtenir des capitaux sur les marchés financiers.

2. Pourquoi le financement de marché est-il qualifié de « financement direct » ?

Les marchés financiers permettent de mettre en relation des agents à capacité de

financement (qui ont plus de ressources que d’emplois) et des agents à besoin de

financement (dont les emplois excèdent les ressources). Cette relation se fait

directement,

sans intermédiaire : c’est pour cela que l’on parle de financement direct, par opposition

au financement intermédié des banques.

3. Pourquoi le financement de marché présente t-il un avantage par rapport au financement

intermédié ?

Le financement de marché est censé être moins coûteux que le financement par

l’intermédiaire des banques. En effet, dans le cadre du financement par crédit, l’action

d’intermédiation de la banque est rémunérée, ce qui fait que le coût de l’emprunt

(taux d’intérêt) est plus élevé que le coût d’émission d’une action (dividendes futurs) ou

que le taux d’intérêt lié à une obligation.

Vidéo : dessine moi l’éco « les sources de financement des entreprises »

http://dessinemoileco.com/les-differentes-sources-financement-dune-entreprise/

1. Quels sont les différents types d’emprunts possibles pour financer les projets ?

L’emprunt peut se faire auprès d’une banque (emprunt bancaire), d’une collectivité locale

ou d’une institution visant à encourager la création d’entreprise (prêt d’honneur à taux

faible) ou par l’emission d’obligations (emprunt obligataire).

2. Quelle est la différence entre emprunt bancaire et emprunt obligataire ? Entre un

emprunt obligataire et l’émission d’actions ?

Dans les deux premiers cas, il s’agit d’une créance acquise sur l’entreprise par l’apporteur

de capitaux. L’entreprise devra rembourser l’emprunt à une échéance fixée et verser des

intérêts aux prêteurs. Mais, l’emprunt bancaire se fait auprès d’un intermédiaire financier

alors que l’émission d’obligations se fait sur le marché financier, permettant d’obtenir des

capitaux directement auprès des investisseurs.

Une obligation est un titre de créance sur l’entreprise, une action est une part de

l’entreprise.

3. Qu’est-ce qui peut motiver un épargnant à acheter des actions ?

Il espère recevoir une partie des profits de l’entreprise sous la forme de dividendes et

réaliser une plus-value (écart posiif entre le prix de revente et le prix de souscription de

l’action) au moment de la revente de ses actions.

4. Que sont les « business angels » ?

investisseurs en capital-risque qui financent des entreprises potentiellement à fort

développement mais risquées et qui les épaulent grâce à leur expérience et leurs réseaux.

5. Qu’est-ce que le crowdfunding ?

financement participatif qui met directement en relation, via des plate-formes Internet,

des entreprises porteuses de projets et des particuliers désireux de donner , de prêter ou

d’investir en capital.

6. Comment la taille de l’entreprise influe t-elle sur ses possibilités de financement ?

Les TPE et PME n’ont pas accès à tous les circuits de financement : elles ne peuvent pas

émettre des titres sur les marchés financiers et sont donc plus dépendantes de l’emprunt

bancaire.

Le financement indirect ou intermédié consiste à passer par l’intermédiaire

d’une banque ou d’un établissement financier qui va accorder un crédit après avoir

préalablement collecté les fonds auprès d’un agent à CF. C’est la transformation :

épargne banques I

Mais, une grande entreprise va préférer se financer directement, en émettant

des titres dont le montant correspond aux fonds recherchés qui peuvent être soit des

actions, soit des obligations. Les services bancaires ont un coût qui est reporté sur

l’emprunteur (taux d’intérêt).

1.2) Les marchés financiers

Vidéo : dessine moi l’éco « la bourse et le financement des entreprises »

http://dessinemoileco.com/la-bourse-et-le-financement-des-entreprises/

1. Quelle est la définition de la Bourse ?

Un marché où se rencontre les agents à BF (entreprises) et les agents à CF (particuliers,

banques, sociétés d’investissement).

2. Qu’est-ce qu’une action ?

C’est la part du capital d’une entreprise qui permet au détenteur de percevoir une part des

bénéfices de l’entreprise (dividende).

3. Quelle est la différence entre le marché primaire et le marché secondaire ?

Le marché primaire est le lieu d’émission des nouvelles actions à un prix fixé, le marché

secondaire est le lieu se vendent les actions déjà émises selon le prix défini par l’offre et la

demande.

4. Qui contrôle le bon fonctionnement de la Bourse ? AMF

5. Quel est l’intérêt pour les entreprises ? Pour les investisseurs ? pour les

entreprises c’est lever des fonds, pour les investisseurs, placer son argent (titre

liquide).

6. Que reproche t-on à la Bourse ? Petites entreprises n’ont pas accès à la Bourse pour se

financer , le choix des investisseurs n’est pas basé sur le résultat réel de l’entreprise, mais

objectif de spéculation d’où la création de bulles.

Les marchés financiers sont l’ensemble des marchés de capitaux : ils

mettent en relation des agents à BF et des agents à CF. Sur ces marchés s’échangent

des actifs financiers notamment des titres.

Document 2 : les différents marchés financiers

6

7

8

9

10

6

7

8

9

10

1

/

10

100%