Suisse: moral en berne ou mauvaise humeur?

Le point de vue du chef économiste de Raiffeisen

11.08.2015

Raiffeisen Economic Research

economic-research@raiffeisen.ch

Tél. +41 44 226 74 41

Le point de vue du chef économiste de Raiffeisen

Suisse: moral en berne ou mauvaise humeur ?

Raiffeisen Economic Research

economic-research@raiffeisen.ch

Tél. +41 44 226 74 41

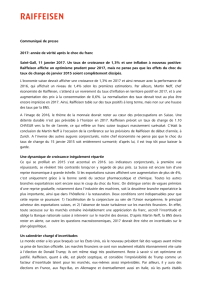

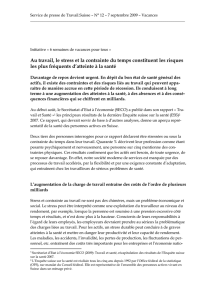

«L'indice du climat de consomma-

tion suisse a baissé entre avril et

juillet 2015, passant de -6 à -19

points », selon la teneur de la décla-

ration d'entrée du Secrétariat d'Etat

à l'économie (SECO) dans le com-

muniqué de presse récemment paru

sur l'évolution du climat de con-

sommation en Suisse, relevé trimes-

triellement. Dans sa sobriété et son

objectivité habituelles, le SECO

complète son rapport par des indices de recensement, cons-

tatant que les consommateurs s'attendaient à des baisses de

prix, comme cela fut le cas auparavant, bien que cette at-

tente fût moins importante que lors des deux recensements

précédents ou que l'estimation de la sécurité de l'emploi

n'eût pas reculé significativement. Comparée aux recense-

ments effectués en avril ou janvier cette année, l'opinion des

ménages suisses a bien empiré concernant la récente évolu-

tion de la (propre) situation financière. Or, le communiqué

du SECO ne mentionne nulle part la revalorisation du franc.

Recul du climat de la consommation suisse

Sources: SECO, Raiffeisen Research

Le communiqué de la SECO a été au cœur de l'attention des

médias au cours du weekend passé. Il fallait certes s'at-

tendre à la teneur principale des annonces, selon laquelle la

force du franc finirait par impacter l'humeur des consomma-

teurs. Afin de mieux illustrer le choc du franc, les médias ont,

par ailleurs, mentionné les chiffres du chômage récemment

publiés. Enfin, semble-t-il, avait-on trouvé ce que l'on re-

cherchait. Il serait impensable de dire que le 15 janvier 2015,

date à laquelle la Banque nationale suisse a abruptement

abandonné le taux plancher de l'euro, provoquant ainsi un

peu partout des craintes de récession, n'ait laissé aucune

trace en Suisse.

Au pays des spéculations

Le verdict, supposé clair d’un effondrement profond de

l’économie suisse, reste flou, même six mois après la sup-

pression de l’arrimage du franc à la monnaie unique. Certes,

l'économie suisse a perdu un peu de sa croissance, au pre-

mier trimestre 2015. Mais soyons honnêtes: qui aurait tablé

sur un seul recul de 0,2%? Qui, si ce n'est quelqu'un sur le

point de perdre son emploi, ressent réellement un recul aussi

minime de la performance économique, par rapport au tri-

mestre précédent? Le seul point spectaculaire de ce chiffre

est le signe négatif qui justifierait de parler de récession

(technique), si la situation devait se reproduire. Manifeste-

ment, plus d'un rapporteur l'attend presque avec impa-

tience. La publication, début septembre, des chiffres du PIB

pour le deuxième trimestre pourrait raviver cette crainte,

galvaudant à nouveau le terme de récession, même si le

recul ne devait être que de moins 0,1%. Les estimations

provisoires du SECO, tout comme les signes, étant souvent

sujets à révision, nous ne serons en mesure de présenter des

faits concrets qu'à la fin de l'année. Il ne sera possible d'éva-

luer qu'à ce moment-là si l'abandon du taux plancher a

exercé un choc sur la Suisse et, le cas échéant, son ampleur.

Le reste n'est que pure spéculation, or les affaires risquent

de souffrir du fait de devoir attendre aussi longtemps. En

effet, les gros titres négatifs font augmenter le tirage.

Les bonnes nouvelles sont indésirables

Pourtant, les bonnes nouvelles ne sont pas rares, or elles ne

s'expliquent guère aussi facilement et ne s'insèrent nulle-

ment dans le concept des pessimistes notoires, notamment,

que la branche, dont on avait justement prédit la chute, n'y

avait guère laissé de plumes à ce jour: En l'occurrence, il

s'agit tant de l'hôtellerie, qui a réussi à compenser presque

entièrement le fort recul attendu du nombre de nuitées des

Européens, et qui n'affiche, dans l'année en cours, qu'un

léger recul, grâce aux affaires avec l'Asie, que des exporta-

tions de l'industrie, qui certes affichent une légère tendance

négative, mais aucunement aussi prononcée qu'il ne l'a été

craint au début. La situation actuelle de la Suisse présentant

des similitudes avec la deuxième moitié des années nonante,

au cours desquelles cette dernière risquait d'être contaminée

par la faiblesse de croissance européenne, et était déclarée

mourante, la Suisse réussit, de tout évidence, à compenser

une partie des affaires traditionnelles perdues, en partant à

la conquête de nouveaux marchés. Il était probablement

prématuré de mettre la Suisse à l'écart en raison du choc

causé par le taux de change. Suite aux années 1992, 2008 et

2011, notre pays a, une fois de plus, fait preuve de sa très

grande flexibilité et capacité de s'adapter. C'est du moins ce

scénario qui semble bien plus plausible que celui d'un véri-

table effondrement économique avec licenciements en

masse, etc., tel que nous l'avions déjà entendu cette année.

-60

-50

-40

-30

-20

-10

0

10

20

01/07 01/08 01/09 01/10 01/11 01/12 01/13 01/14 01/15

SECO Climat de la consommation

Le point de vue du chef économiste de Raiffeisen

11.08.2015

Raiffeisen Economic Research

economic-research@raiffeisen.ch

Tél. +41 44 226 74 41

Le point de vue du chef économiste de Raiffeisen

Suisse: moral en berne ou mauvaise humeur ?

Raiffeisen Economic Research

economic-research@raiffeisen.ch

Tél. +41 44 226 74 41

Certes, notre pronostic d'un peu moins d'un pour cent sur

l'ensemble de l'année 2015 pour la croissance économique

suisse peut paraître un peu trop optimiste. Or, nous restons

confiants que le taux de croissance se rapprochera davan-

tage du 1 que du 0. C'est aux sceptiques de nous prouver le

contraire. C'est la raison du «mais» dans la plupart des

commentaires des indicateurs économiques actuels. Con-

naissant la force de notre économie nationale, nous sommes

plus enclins d'omettre le «mais», et de parier davantage sur

un «d'autant plus».

Martin Neff, chef économiste de Raiffeisen

Mentions légales importantes

Ceci n'est pas une offre

Les contenus publiés dans le présent document sont mis à disposition uniquement à titre d'information. Par conséquent, ils ne constituent ni une offre au

sens juridique du terme, ni une incitation ou une recommandation d'achat ou de vente d'instruments de placement. La présente publication ne constitue ni

une annonce de cotation ni un prospectus d'émission au sens des articles 652a et 1156 CO. Seul le prospectus de cotation présente les conditions

intégrales déterminantes et le détail des risques inhérents à ces produits. En raison de restrictions légales en vigueur dans certains Etats, les présentes

informations ne sont pas destinées aux ressortissants ou aux résidents d'un Etat dans lequel la distribution des produits décrits dans la présente

publication est limitée.

Cette publication n'est pas destinée à fournir au lecteur un conseil en placement ni à l'aider à prendre ses décisions de placement. Des investissements

dans les placements décrits ici ne devraient avoir lieu que suite à un conseil approprié à la clientèle et/ou à l'examen minutieux des prospectus de vente

contraignants. Toute décision prise sur la base de la présente publication l'est au seul risque de l'investisseur.

Exclusion de responsabilité

Raiffeisen Suisse société coopérative fait tout ce qui est en son pouvoir pour garantir la fiabilité des données présentées. Cependant, Raiffeisen Suisse

société coopérative ne garantit pas l'actualité, l'exactitude et l'exhaustivité des informations divulguées dans la présente publication.

Raiffeisen Suisse société coopérative décline toute responsabilité pour les pertes ou dommages éventuels (directs, indirects et consécutifs) qui seraient

causés par la diffusion de cette publication ou de son contenu, ou liés à cette diffusion. Elle ne peut notamment être tenue pour responsable des pertes

résultant des risques inhérents aux marchés financiers.

Directives visant à garantir l'indépendance de l'analyse financière

Cette publication n'est pas le résultat d'une analyse financière. Par conséquent, les «Directives visant à garantir l'indépendance de l'analyse financière» de

l'Association suisse des banquiers (ASB) ne s'appliquent pas à cette publication.

1

/

2

100%