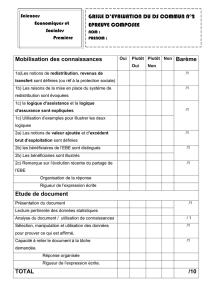

Corrigé Q° de synthèse _rentabilité et investissement_ TH.…

THEME 1 : CROISSANCE CAPITAL ET PROGRES TECHNIQUE

CORRIGE DE QUESTION DE SYNTHESE

SUJET : Vous montrerez que la hausse de la rentabilité des entreprises peut favoriser la

reprise de leurs investissements, mais qu’elle n’en est pas une condition suffisante.

TRAVAIL PREPARATOIRE :

1) Rappel :

- Taux de marge = (EBE/VA)*100

- EBE = VA – (salaires + charges sociales + taxes professionnelles)

Impôts liés à la production

- VA = richesse créée par les entreprises au cours de la production

Le taux de marge correspond à la proportion de la richesse créée par les entreprises (VA) qui

revient aux détenteurs de capitaux (EBE), une fois payé les salaires et impôts liés à la

production (charges sociales + taxes professionnelles).

Remarque :

Cette part (EBE) sera utilisée pour :

- payer les frais financiers (impôts sur le bénéfice des sociétés + intérêts sur

emprunt + amortissements)

- mesurer le profit (redistribué et/ou réinvesti : l’ENE)

2) On peut considérer trois périodes :

• 1970 - 1982 : Le taux de marge diminuant (de 31 à 25.5%), le taux d’investissement

diminue lui aussi (de 22 à 19%). On constate une corrélation positive entre les deux

ratios. On peut même parler de causalité sur cette période (selon l’adage d’Helmut

SCHMIDT : « Les profits d’aujourd’hui font l’investissement de demain […] les

emplois d’après demain ») Ici, Les entreprises, disposant de moins de profit (en

proportion de la VA créée), elles ont moins de possibilité de s’autofinancer et, donc,

d’investir.

• 1982 – 1989 : Une nette restauration du taux de marge des entreprises (de 26 à 34%

sur la période) n’est pas suivie d’une hausse significative du taux d’investissement. Ce

dernier continue même à baisser (de 19 à 17 % entre 1982 et 1984), puis connaît un

léger rétablissement (de 17 à 19 % entre 1984 et 1989). Rétablissement sans commune

mesure avec la hausse des taux de marge sur cette période. De quoi douter de la

première partie du « Théorème » d’Helmut SCHMIDT, affirmant une causalité stricte

entre profits et investissements.

• 1989 – 1999 : On constate, globalement, durant les années 90, que le taux de marge

des sociétés non financières françaises est plutôt constant et élevé (entre 31 et 33 %

sur la décennie). Tandis que leur taux d’investissement est, lui aussi, plus ou moins

constant, mais beaucoup plus faible (entre 16 et 18 % sur la même décennie… environ

deux fois moins)

Conclusion : L’investissement des entreprises dépend en partie de leurs profits (ici : leurs taux

de marges), mais pas en totalité (il existe d’autres facteurs expliquant l’investissement…)

3) Cette phrase confirme la conclusion de la réponse à la question 2. Elle fait référence à

la théorie de la « Demande effective », de John Maynard KEYNES, selon laquelle les

entrepreneurs, pour investir, c'est-à-dire prendre un risque à long terme, doivent être

plus ou moins assurés d’un retour sur investissement. Ils doivent anticiper

(macroéconomiquement) une demande conséquente, des débouchés à leurs surcroît de

production. Cette demande (anticipée ou « effective ») concerne aussi bien les biens

de consommation (future consommation finale des ménages) que les biens de

production (futur investissement des entreprises). Les deux déterminant l’offre future

et, donc, le niveau des investissements actuels.

A cet égard, le rôle de l’Etat Providence (garantissant entre autres, par la

redistribution, des revenus aux populations les plus modestes) est, selon KEYNES,

essentiel pour créer un climat de confiance favorable à la consommation présente et

future des ménages. Et, donc, favorable à l’investissement des entreprises

4) Deux avantages identifiables à la hausse de rentabilité des entreprises (liés aux deux

définition de la rentabilité : rentabilité économique et rentabilité financière) :

Taux de Rent. économique : [EBE / (Capit. Propres + Capit. Empruntés)] x 100

Au niveau microéconomique, une hausse de ce taux signifie :

- Soit une hausse de EBE (hausse des profits)

- Soit une baisse de Capit. Propres + Capit. Empruntés (en général, davantage dûe à

un remboursement de dette qu’à une dévalorisation du capital de l’entreprise)

Dans les deux cas, la part des charges financières (dettes) de l’entreprises par rapport à la

part de VA qui lui revient (EBE) a tendance à baisser.

Avantage : le poids des dettes baisse, ce qui facilite l’autofinancement

Taux de Rent. Financière : [ENE / Capit. Propres] x 100

Une hausse de ce taux signifie une hausse de la profitabilité des entreprises

(Puisque Profitablité = Tx de Rent. Financière - Tx d’intérêt réel)

C’est à dire un « effet levier » de l’investissement

Les entreprises sont incitées à emprunter et à investir. Leur capacité croissante à

rembourser leurs dettes leur donne la confiance des banques. Elles obtiennent d’autres

financements externes à des conditions avantageuses (taux d’intérêts nominaux et réels

bas… ce qui entretient leur profitabilité…)

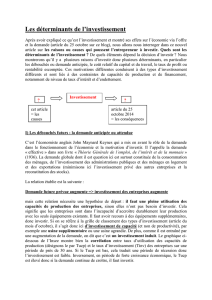

5) La mise en perspective de ces deux documents vérifie partiellement la théorie de

« l’effet accélérateur », selon laquelle, sous certaines conditions (coefficient de capital

constant, régulation du marché par les quantités plutôt que par les prix…), lorsque le

taux d’utilisation des facteurs de production est proche de 100 %, une hausse de la

demande peut avoir pour conséquence une hausse plus que proportionnelle de

l’investissement. Ainsi, autour des années 1986-1989, la reprise légère reprise du taux

d’investissement (de 17 à 19 % d’après le doc. 1) peut s’expliquer par le fait que les

capacités de production dans l’industrie manufacturière sont en voie de saturation (le

doc. 3 montre un pic à 89 entre 1988 et 1989).

Symétriquement, la chute rapide du taux d’investissement durant les années 70 peut

s’expliquer, au-delà de la chute du taux de marge (voir question 2), par une sous

utilisation des capacités de production dans l’industrie manufacturière (un creux à

moins de 77 % entre 1974 et 1976, d’après le document 3)

6) Le taux d’intérêt réel est égal au taux d’intérêt nominal, corrigé de l’inflation (déflaté).

Taux d’int. Réel (en indice) = [Taux d’int. Nominal (en indice)/ Ind. Des prix] x 100

On peut dire aussi : Tx d’int. Réel = Tx d’int. Nom. – Tx d’infl° (moins rigoureux

mais significatif pour des petites variations)

Le taux d’int réel est un des éléments de calcul de la profitabilité des entreprises (voir

question 4 : Profitablité = Tx de Rent. Financière - Tx d’intérêt réel )

Donc, une baisse des taux d’intérêt réels (due à une baisse des taux d’int. Nominaux

ou à une relance de l’inflation) a comme conséquence une hausse de la profitabilité

(« effet levier »). Les entreprises ont donc intérêt d’emprunter pour investir plutôt que

d’effectuer des placements financiers.

Au-delà de la phrase soulignée, on peut noter que si, à l’inverse, les taux d’intérêts

remontent, l’investissement aura tendance à stagner voire à baisser, les entreprises

évitant d’emprunter pour investir et préférant parfois placer de l’argent sur les marchés

financiers (ou même en banque) pour profiter de ces taux élevés et voir leur épargne

rémunérée davantage que leur production (cas des années 90).

SYNTHESE :

Introduction :

En 1976, Helmut SCHMIDT, chancelier de l’Allemagne de l’Ouest d’alors (RFA), déclarait

lors d’un discours au Bundestag (Parlement allemand) : « La compétitivité d’aujourd’hui fait

les profits d’aujourd’hui : les profits d’aujourd’hui font l’investissement de demain et

l’investissement de demain fait l’emploi d’après demain ».

On peut lire, dans cette affirmation, une thèse plutôt libérale concernant la relation de cause à

effet entre profits et investissement.

Défini comme, un détour de production, c'est-à-dire l’acquisition de biens de production (le

plus souvent du capital fixe matériel même si, de plus en plus, l’investissement revêt un

aspect immatériel) dans le but de maintenir ou améliorer la production (renouvellement,

capacité, productivité), l’investissement serait, selon SCHMIDT, une simple conséquence des

profits individuels des entreprises. Il conviendrait alors de laisser ces dernières travailler à

l’optimisation de leur EBE (Excédent Brut d’Exploitation) pour qu’elles en consacrent une

partie conséquente à investir. En effet, plus l’EBE est élevé, plus la rentabilité des entreprises

l’est aussi. Cette dernière notion désignant la capacité d’une entreprise à générer un profit en

comparaison du capital engagé. Que ce soit l’EBE par rapport à l’ensemble des capitaux

(rentabilité économique) ou bien l’Excédent Net d’Exploitation (ENE) par rapport aux seuls

capitaux propres de l’entreprise (rentabilité financière), le lien entre profits et rentabilité, nous

amène à penser, dans le prolongement de Helmut SCHMIDT, que la rentabilité des

entreprises peut favoriser la reprise de leurs investissements (PARTIE I). Toutefois, une

analyse plus approfondie de cette hypothèse nous amènera à considérer que la rentabilité n’est

pas toujours une condition suffisante pour stimuler l’investissement, lequel connaît d’autres

déterminants (PARTIE II).

Développement (plan détaillé) :

I – LA HAUSSE DE RENTABILITE DES ENTREPRISES FAVORISE LE

FINANCEMENT DES INVESTISSEMENTS

A) La hausse de la rentabilité favorise l’autofinancement de l’investissement

• Hausse de l’EBE => hausse de l’autofinancement, favorable à l’investissement sans

risque (déclaration d’Helmut Schmidt)

• Question 1 (lien entre EBE et taux de marge)

• Cours : lien entre EBE, taux de marge et taux de rentabilité économique

• Question 2 (1970-1983) : baisse du taux d’investissement lorsque les taux de marge

baissent

B) La hausse de la rentabilité favorise le financement externe de l’investissement

• Question 4 : Une hausse du taux de rentabilité financière signifie une hausse de la

profitabilité des entreprises (Puisque Profitablité = Tx de Rent. Financière - Tx

d’intérêt réel). C’est à dire un « effet levier » de l’investissement. Les entreprises sont

incitées à emprunter et à investir. Leur capacité croissante à rembourser leurs dettes

leur donne la confiance des banques. Elles obtiennent d’autres financements externes à

des conditions avantageuses (taux d’intérêts nominaux et réels bas… ce qui entretient

leur profitabilité…)

• De plus une hausse de la rentabilité financière satisfait les actionnaires et en fait venir

d’autres (hausse de capital des entreprises => hausse de fonds propres disponibles

pour l’investissent)

II – LA RENTABILITE N’EST PAS TOUJOURS UNE CONDITION

SUFFISANTE ; L’INVESTISSEMENT PEUT AVOIR D’AUTRES

DETERMINANTS

A) La profitabilité des entreprises (incitation à investir) ne dépend pas seulement de

leur rentabilité mais aussi des taux d’intérêt réels

• Q° 6

• Q° 2 (période 1989-1999)

B) La Demande effective est un déterminant important

• Q° 3

• Q° 2 (période 1982-1989)

C) Importance, également, du taux d’utilisation des capacités productives

Q° 5

Conclusion :

Synthèse de la problématique :

Il semblerait donc que le niveau et le rythme de l’investissement, fonction essentielle des

entreprises, soient assez logiquement liés à la situation financière de ces dernières. Comment

investir si les entreprises ne font pas de profit ?... si leur activité n’est pas rentable ?... Au-delà

de cette simple logique, toutefois, on note que la décision d’investir ne dépend pas seulement

de résultats propres aux seules entreprises, mais du contexte économique et social dans lequel

elles agissent et se projettent (niveau des taux d’intérêt réel, état de la « demande

effective »…). On conçoit alors que le seul objectif de relance de l’investissement peut donner

lieu, dans le cadre du choix de la « bonne » politique économique, à nombre de débats

théoriques et même politiques en fonction des analyse que l’on a tendance à privilégier…

Ouverture :

La question des déterminants de l’investissement est d’autant plus importante que, si la

première relation causale du « théorème » de SCHMIDT (entre profits et investissements)

peut être, comme nous l’avons fait dans cette synthèse, discutée, relativisée, réfutée parfois…

la seconde causalité (entre investissement et emplois) l’est beaucoup plus rarement.

En effet, dans une économie donnée, les emplois générés semblent assez souvent liés au

dynamisme de cette économie, sa capacité à la création de valeur ajoutée et la croissance. Et,

dans cette perspective (la dynamique de la croissance), même s’il partage la « place » avec

d’autres déterminants importants (le progrès technique, l’état des connaissances, l’action de

l’Etat, le changement social…) il semble que l’investissement soit un levier primordial des

économies modernes.

1

/

5

100%