La notion de véhicule au regard de la TVA et de la

FICHE

CLIENT

logo cabinet

VOTRE EXPERT-COMPTABLE VOUS INFORME

N° 370 décembre 2012

La notion de véhicule au regard de la TVA et de la

taxe sur les véhicules de sociétés

Quels sont les véhicules exclus du droit à déducon de

la TVA ?

Les véhicules conçus pour transporter des personnes ou

à usage mixte sont exclus du droit à déducon de la TVA.

Cee exclusion s’apprécie en foncon des caractérisques

intrinsèques et non en foncon de l’ulisaon eecve

du véhicule.

Quels sont les véhicules soumis à la taxe sur les véhicules

des sociétés ?

La société est soumise à cee taxe dès lors que le véhicule

est :

• immatriculé dans la catégorie des véhicules de tourisme ;

• possédé ou ulisé par une société et ;

• n’est pas expressément exonéré.

Les véhicules possédés ou pris en locaon par les

salariés et pour lesquels la société rembourse des frais

kilométriques sont considérés comme des véhicules

ulisés par les sociétés.

Exemples de véhicules ouvrant droit ou exclus du droit

à déducon de la TVA

Comme indiqué plus haut, seules les caractérisques

intrinsèques du véhicule sont prises en compte et non

l’ulisaon eecve du véhicule.

Exemples de véhicules soumis à la taxe sur les véhicules

des sociétés

Deux types de véhicules sont visés :

• les voitures parculières ;

• les véhicules à usage mixte étant classés dans la

catégorie “N1“, destinés au transport de voyageurs et de

leurs bagages. La catégorie “N1“ regroupe les véhicules

conçus et construits pour le transport de marchandises

mais pouvant transporter jusqu’à 6 personnes en plus

du conducteur et dont le poids n’excède pas 3,5 tonnes.

L’administraon scale précise qu’une voiture parculière

est présumée servir au transport de personnes, sans que

la preuve contraire puisse être apportée.

© Infodoc-experts

www.infodoc-experts.com

FISCAL

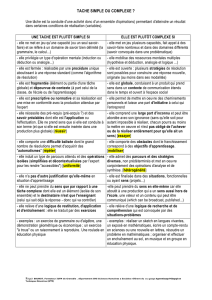

Types du véhicule Droit à déducon

Véhicule de VRP Exclu du droit à déducon

Véhicule ulitaire aménagé

(couchee permeant d’y

passer la nuit) et conçu pour le

transport et la présentaon de

marchandise

Droit à déducon car les

aménagements rendent inapte

le véhicule au transport de

personne

4x4 de tourisme modié Exclu du droit à déducon

car n’est pas incompable

avec le transport de personne

Types du véhicule en raison des modicaons

étaient réversibles. (véhicule

enregistré dans la catégorie

des camionnees dérivées

de voitures parculières)

Véhicules ulisés, de façon

exclusive, pour l’enseignement

de la conduite

Droit à déducon

Types du véhicule Applicaon TVS

Voiture de démonstraon

prêtée à un éventuel acheteur

Hors champ de la TVS

Véhicules servant de support de

publicité

Dans le champ de la TVS

(voiture parculière)

Véhicule ulisé pour l’accom-

pagnement technique d’une

équipe cycliste professionnelle

lors des compéons

Dans le champ de la TVS car il

n’était pas établi que ces véhicules

seraient aectés exclusivement

à ces compéons (voiture à

usages mulples)

Breaks, véhicules 4x4

et certains monospaces

Dans le champ de la TVS (voiture

à usages mulples)

Calcul et modalités de paiement de la taxe sur les véhicules

de sociétés

La taxe sur les véhicules de sociétés doit être liquidée

chaque trimestre civil. La période d’imposion s’étend du

1er octobre au 30 septembre de l’année suivante. Pour le

calcul, il faut prendre la totalité des véhicules possédés

au 1er jour du trimestre ou ulisés au cours du trimestre

par la société. Ensuite, il faut tenir compte du caractère

polluant du véhicule ou de sa puissance scale.

Diérents barèmes sont applicables. Il est prévu un

barème applicable exclusivement pour les véhicules ayant

fait l’objet d’une récepon communautaire, dont la 1ère

mise en circulaon intervient à compter du 1er juin 2004

et qui n’étaient pas possédés ou ulisés par la société

avant le 1er janvier 2006 ; un barème pour les autres

véhicules et enn un dernier barème applicable aux

véhicules des salariés ou des dirigeants qui font l’objet

d’un remboursement kilométrique.

Pour les véhicules faisant l’objet de remboursements

kilométriques, le montant à verser fait ensuite l’objet d’un

abaement de 15 000 €.

Enn, il faut déposer la déclaraon n° 2855 dans les deux

premiers mois de chaque période d’imposion au service

des impôts des entreprises du lieu où est souscrite la

déclaraon des résultats de la société. Le paiement de la

taxe accompagne le dépôt de déclaraon.

Contactez votre expert-comptable pour un diagnosc

personnalisé !

© Infodoc-experts

www.infodoc-experts.com

1

/

2

100%