NOTE TECHNIQUE FSE DOCUMENTS BUDGETAIRES

NOTE TECHNIQUE FSE

DOCUMENTS BUDGETAIRES

Programmation 2012

La programmation 2012 du Plan Local pour l’Insertion et l’Emploi de Laval Agglomération

bénéficie de fonds européens.

Ces fonds européens sont gérés par l’association AGPLIE 49 53 72 regroupant la gestion

financière de 4 PLIE de la Région Pays de Loire et ils relèvent de l’objectif Compétitivité

Régionale et Emploi 2007-2013 de la Programmation Opérationnel National du FSE et

notamment de :

Axe 3 « Cohésion Sociale, inclusion sociale et lutte contre les discriminations »

Mesure 31 « Cohésion sociale »

Sous-mesure 312 « Accompagnement des politiques des communes et des

structures intercommunales »

Cette note est destinée à aider les porteurs de projet à tenir compte des modalités de mise

en oeuvre du Fonds Social Européen dans l’élaboration de leurs propositions d’actions.

Elle constitue donc un outil mais ne prétend pas répondre à toutes les questions que peut se

poser un porteur de projet.

Le Fond Social Européen (FSE) soutient des actions relevant de son champ d’intervention.

Ces actions sont soumises à la réglementation du FSE.

1. Eligibilité de l’action, du public, des dépenses et des cofinancements

1-1. Eligibilité de l’action

L’action proposée doit porter sur la mise en oeuvre d’un parcours individualisé d’insertion

professionnelle pour les participants du PLIE.

1-2. Eligibilité du public

L’aide communautaire porte sur les actions soutenues par le PLIE, seuls les participants du

PLIE sont donc éligibles.

1-3. Eligibilité des dépenses

Les dépenses présentées doivent concerner clairement l’action cofinancée au bénéfice d’un

public éligible (PLIE) et être éligibles au FSE.

Ne sont pas éligibles au FSE, les dépenses suivantes :

_ Frais financiers, bancaires et intérêts d’emprunt,

_ Coût d’achat des équipements amortissables

_ Coût d’achat des biens immobiliers,

_ Salaires des fonctionnaires,

_ TVA récupérable,

_ Commissions, indemnités extralégales,

_ Frais sans lien avec l’action,

_ Charges exceptionnelles sur exercice antérieur,

_ Provisions pour charges à réaliser,

_ Commissions, indemnités extralégales.

Précisions sur les dépenses éligibles :

– Date d’éligibilité des dépenses: la date de prise en compte des dépenses est inscrite

dans la convention FSE ; aucune dépense engagée postérieurement à la clôture de

la convention ou de son dernier avenant ne pourra être retenue.

– Salaires et charges du personnel : les rémunérations prises en compte concernent le

personnel enseignant et non enseignant travaillant sur le projet et calculées au

prorata du temps passé sur l’action.

– Frais de déplacement et de séjour : ces dépenses concernent le personnel travaillant

sur le projet et doivent par conséquent être clairement définies.

– Rémunération des bénéficiaires: il s’agit des rémunérations des bénéficiaires

éligibles (PLIE). Les montants versés par les organismes liquidateurs (ASP, …) au

titre des contrats aidés peuvent être pris en compte dans les dépenses et auquel cas

doivent être inscrits en recettes.

– Frais de fonctionnement : ces frais peuvent être distingués ainsi :

o les charges directes pouvant être affectées sans objection à l’action,

o les charges indirectes qui doivent être affectées au prorata à l’opération

cofinancée selon une méthode juste, équitable et dûment justifiée.

– Amortissements des biens : Les biens amortis doivent être dédiés à l’action et ne

doivent pas être financés par des fonds publics.

– Honoraires, intervenants externes : ces dépenses doivent directement être liées à

l’action et être nécessaires pour sa mise en oeuvre. Elles ne doivent pas engendrées

un surcoût injustifié de l’action.

– Coût d’achat des matières premières et des petits équipements non amortissables

– La sous-traitance: les dépenses relatives aux contrats de sous-traitance sont

éligibles au FSE si

o l’augmentation du coût d’exécution de l’opération apporte une valeur ajoutée

équivalente,

o le paiement n’est pas défini en pourcentage du coût total du projet.

_ Le crédit-bail: cette dépense peut être éligible si le montant maximal éligible (l’achat

du bien) n’excède pas la valeur marchande nette du bien loué. L’option de crédit-bail

doit se révéler être l’option la plus rentable pour obtenir la jouissance du bien.

_ TVA et autres taxes: ces charges sont éligibles si elles sont réellement et

définitivement supportées par la structure.

! Clé de répartition utilisée pour le calcul des charges indirectes affectées à l’action :

la méthode de répartition doit être obligatoirement définie et indiquée dans la rubrique

prévue à cet effet dans le formulaire du budget prévisionnel.

Un tableau de détermination des coûts par poste de dépenses vous est joint en annexe.

1-4. Eligibilité des cofinancements

Le FSE vient en cofinancement d’autres crédits, il s’agit du principe d’additionnalité du FSE.

Principe d’additionnalité du FSE

Un des principes de base du FSE est l’additionnalité des financements. Le FSE est un

complément de l’action et contribue à sa réalisation. Ce principe implique que le FSE ne se

substitue pas aux financements de l’Etat et des autres financeurs nationaux mais vient en

addition à ces financements. Le FSE doit avoir un impact sur la qualité du projet financé.

Les financements renseignés au budget doivent être éligibles au FSE, concerner les

bénéficiaires et intervenir dans l’action.

Financements mobilisables et non mobilisables

Tous les financements éligibles ne sont pas mobilisables en contrepartie du FSE.

Dans le cadre du FSE, les financements apportés par les organismes suivants sont

mobilisables :

o collectivités locales,

o Laval Agglomération,

o Conseil Général de la Mayenne,

o Conseil Régional des Pays de la Loire,

o Les organismes publics et assimilés (DIRECCTE,…)

o Participation de l’Etat et du Conseil Général au titre de la rémunération des

Contrats d’Accompagnement dans l’Emploi (CAE)

o Fonds Privés (autres que l’autofinancement).

Les autres financements tels que ceux apportés par l’Etat autres que ceux précités, les

recettes liées à l’action et les fonds propres ne sont pas mobilisables.

Toutefois, tous les financements intervenant dans l’action et concernant les

bénéficiaires PLIE doivent être inscrits dans le budget prévisionnel.

! A défaut d’indication écrite d’un financeur précisant l’exclusivité de l’aide aux participants

PLIE, les financements affichés dans le budget PLIE doivent pouvoir se justifier par un

prorata appliqué sur les financements totaux ou être valorisés dans le cas de mise à

disposition de moyens.

2. Les obligations liées au FSE

2-1. Tenue d’une comptabilité séparée

L’action cofinancée par le FSE doit faire l’objet d’une comptabilité séparée ou à défaut d’une

codification comptable adéquate. Un système extracomptable par enliassement

des pièces justificatives peut être retenu si elles sont accompagnées d’une liste

récapitulative des pièces comprenant les références permettant un rattachement aux postes

de dépenses prévus dans l’acte conventionnel et aux postes comptables, d’un tableau de

synthèse par poste de dépenses, et le cas échéant, d’une note explicative des clés de

répartition utilisées.

2-2. Information et publicité de la participation du FSE

L’organisme bénéficiaire de l’aide FSE s’engage à assurer la publicité de la participation

européenne selon les dispositions du règlement (CE) n° 1159/2000 du 30 mai 2000.

Extrait de la réglementation FSE 2007-2013 « la transparence des programmes et la visibilité

de l’apport de l’Union Européenne auprès des citoyens doivent être assurées au plan de la

communication.

Le logo « l’Europe s’engage en Pays de la Loire avec le FSE » devra être utilisé sur tous

les supports de communication liés à l’intervention des Fonds européens. Il s’appliquera à

l’ensemble des programmes régionaux et nationaux. »

Il est indispensable :

– que les documents utilisés lors du déroulement des actions ou des opérations

portent systématiquement la mention de la participation du FSE ;

– d’utiliser le logo de l’Union Européenne accompagné de la mention « Fonds Social

Européen » ainsi que le logo « l’Europe s’engage en Bourgogne avec le FSE » ;

– de faire apparaître systématiquement le drapeau européen sur les états de présence

ou listes d’émargement ;

– d’apposer une affiche (ou une plaque signalétique) dans l’établissement ;

– si l’organisme bénéficiaire dispose d’un site web de faire figurer le logo européen sur

la page d’accueil ;

– d’informer les participants PLIE de la participation européenne par tout moyen

(plaquettes d’information, réunions, …) ;

3. Contrôle de Service Fait

AGPLIE en sa qualité de gestionnaire d’une subvention FSE doit procéder au contrôle de

service fait sur les actions qu’il cofinance.

Les contrôles de service fait ont pour objet de vérifier :

– la réalité physique et financière des dépenses et des ressources déclarées au titre

de l’action cofinancée ;

– la conformité de ces réalisations au regard des annexes techniques et financières

des actes conventionnels ;

– la conformité entre les données financières et les données relatives à la réalisation

physique de l’action ;

– l’éligibilité des dépenses.

Ces contrôles seront réalisés sous forme de visite sur place en cours d’exécution de l’action,

de contrôle de pièces justificatives à transmettre ou sur site.

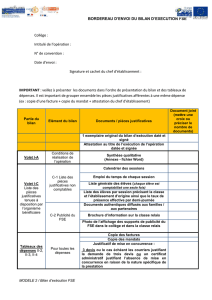

Tableau de détermination des coûts par poste de dépenses

Poste de

dépenses

Descriptif

Types de dépenses

Coûts directs

ou indirects

Réf. Rubriques budget

Exemples

Personnel

enseignant

Personnel permanent en charge

du public PLIE :

Accueillant – Encadrant –

Accompagnateur - Enseignant

Rémunération

(salaire brut chargé + charges

afférentes (exemple : taxe sur les

salaires)

Charges

directes

(au réel)

641

631 sur les rémunéra-

tions

du personnel enseignant

Poste d’encadrant :

Coût annuel = 35000 € pour 1820 H (temps

plein)

30 % du temps consacré aux bénéficiaires PLIE

Coût imputé à l’action est :

10500 € (35000 x30 %) pour 546 H (1820 x30

%)

Personnel non

enseignant

Personnel administratif en charge

de la gestion administrative du

public PLIE

Rémunération

(salaire brut chargé + charges

afférentes (exemple : taxe sur les

salaires)

Charges

directes

(au réel)

642

631 sur les rémunéra-

tions

du personnel non

enseignant

Prestations

externes

Intervenants et consultants

extérieurs liés à l’action :

Personnel enseignant en MAD

Consultants

Factures

Charges

directes

(au réel)

621

6222

Coût total facturé=2 500 €

10 bénéficiaires dont 8 bénéficiaires PLIE

Coût imputé sur l’action :

2 000 € (2 500 x 8 / 10)

Rémunération

des

stagiaires

Coûts de bénéficiaires PLIE

Rémunération (salaire brut chargé)

Frais d’hébergement

Frais de déplacement

Frais de restauration

Frais d’hygiène/vêtements du travail

Frais de formation externe

Médecine du travail

Charges

directes

(au réel)

643

627

6443

6452

Fiches de salaires

Note de frais

Note de frais

Note de frais

Facture

Facture

Facture

Fonctionnement

Frais de structure et charges de

Gestion

Personnel administratifs sans lien

direct avec l’action

Contributions en nature

Toutes les charges de structures

nécessaires à l’exécution de l’action

Rémunération

(salaire brut chargé + charges

afférentes (exemple : taxe sur les

salaires)

Locaux, matières et fournitures mis à

disposition par les collectivités

locales

Charges

indirectes

(au prorata)

Charges

indirectes

(au prorata)

Charges

indirectes

(au prorata)

60

61

6221

626

629

632 (dans le respect des

règles d’éligibilité)

65

68

642

631 sur les

rémunérations

du personnel non

enseignant

86

Exemple de clé de répartition pouvant être

utilisée :

exemple IAE _ nb d’heures salariés PLIE/ nb

d’heures salariés bénéficiaires de l’action

Frais de communication= 2100 €

Nb heures salaries bénéficiaires =10500 H

dont Nb heures salariés PLIE=8500 H

Coût imputé à l’action :

1700 € (2100 x 8500 / 10500)

Même exemple

Même exemple

Autres dépenses

Information, communication,

publicité liée au projet

Frais de déplacements, de mission

et de restauration du personnel

enseignant

Charges

directes

(au réel)

623

624

625

Cf. exemple « prestations externes »

6

6

1

/

6

100%