Chap Marche 3.4 Mathilde LB

Thème

Notions

Indications complémentaires

3.4. quelles

sont les

principales

défaillances

du

marché ?

Asymétries

d’information,

externalités,

biens

collectifs

On montrera qu’en situation d’information asymétrique,

on constate l’existence d’équilibres avec rationnement voir

l’absence de marché. Les diverses manières de produire et

de diffuser de l’information – labellisation, publicité,

comparateurs de prix, magazines de consommateur etc. –

pourront être évoquées, de même que la réglementation

publique sur l’information. En s’appuyant sur des

exemples, on montrera aussi que les marchés peuvent être

défaillants dans le domaine de l’allocation des ressources

en présence de biens collectifs ou d’externalités.

Définitions:

-asymétrie d'information: lorsqu'une des deux parties dispose de plus d'information sur un produit, on dit

qu'il y a une asymétrie d'information (→ entraîne des coûts de transaction). Il faut recréer une certaine cer-

titude à l’acheteur par les vendeurs, le marché et l’État en créant le contrôle technique par exemple pour

lutter contre cela.

-aléa moral: quand on ne peut pas connaître le comportement d'une des parties après la signature du con-

trat, on dit qu'il y a un aléa moral. Nécessité de certifications permettant de réduire les risques.

-rationnement: c'est le fait que les acheteurs/donneurs n’arrivent pas à se procurer/vendre les quantités

souhaitées à un prix donné.

-anti-sélection: on parle d’anti-sélection lorsque les asymétries d’information ont pour conséquences le

choix de mauvais produits, ce qui a pour conséquence le rationnement ou la disparition du marché.

(exemple: sur le marché des véhicules d'occasion, la qualité des voitures vendues est imparfaitement connue

des acheteurs potentiels qui ne sont pas des professionnels. Seuls les vendeurs savent si elles ont été bien

entretenues ou non, si elles ont été accidentées ou non. En bref, la qualité des voitures vendeurs est une

information cachée)

-externalité: conséquence de l’activité économique (positive ou négative) qui ne donne pas lieu à une com-

pensation monétaire (exemple d’externalité positive: nouvelle ligne de métro près de chez soi, le prix du

bien immobilier augmente). Une externalité apparaît lorsque le coût pour la société n’est pas pris en compte

par le marché, lorsqu’il y a une divergence entre coût privé et coût social.

-bulle spéculative: elle correspond au fait que le prix de l’actif soit complètement surévalué (dépasse sa

valeur réelle

-mécanisme de droit à polluer: mécanisme européen où chaque entreprise se voit délivrer un quota

d’émission de carbone. Celle qui en émet le moins va pouvoir vendre la différence aux autres ayant dépassé

leur quota. Ce mécanisme a été créé par R. Coase. Pour que le mécanisme soit efficace, il faut que les prix

soient élevés. Le but est de modifier la pratique des entreprises.

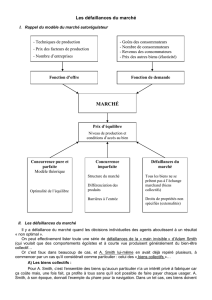

A – Quelles sont les conséquences d’une information imparfaite?

Activité 1

VENDEUR (OFFREUR DE CHAUSSURES)

ACHETEUR (DEMANDEUR DE CHAUSSURES)

Il connaît l’état réel du produit et le prix neuf du

produit. Il connaît effectivement plus

d’informations sur son produit que l’acheteur. Il

sait donc si cela est une escroquerie ou pas.

L'acheteur connaît la marque, le prix, l’état

supposé du produit, le nom du vendeur et

le code postal.

Lorsqu’une des deux parties dispose de plus d’information sur un produit, on dit qu’il y a une

asymétrie d’information.Cela entraîne des coûts de transaction.

Activité 2

EMPLOYE DE BANQUE (OFFREUR DE CREDIT)

L'ETUDIANT (DEMANDEUR DE CREDIT)

Il dispose de quelques informations sur le

demandeur (sa situation financière, en

l’occurrence, celle de ses parents). De plus, il peut

voir si le taux qu’il propose est intéressant.

Il connaît ses projets, si l’argent qu'il compte

dépenser est réellement destiné à ce qu’il prétend.

Il est capable d’estimer ses chances de réussir ses

études et dispose ainsi de plus d’informations que

l’employé sur la situation financière de ses parents.

Quand on ne peut pas connaître le comportement d’une des parties après la signature du contrat, on

dit qu’il y a un aléa moral. Pour les limiter, on va demander à l’acheteur un diplôme certifié, la feuille

d’imposition. On va faire passer des tests médicaux pour les prêts immobiliers. De plus, les clients avec un

bon revenu et une bonne santé ont plus tendance à accéder facilement à un crédit.

Document 1

Le vendeur est celui qui possède un avantage dans l’asymétrie d’information. Il est difficile de

distinguer les bonnes et les mauvaises voitures sur le marché. L’acheteur, pour minimiser le risque, est

disposé à dépenser un coût moyen. Pour les vendeurs de bonnes voitures, ils ne vont pas obtenir le prix

qu’ils leur conviennent et vont donc se retirer du marché pour vendre au prix de base.

La conséquence de cette asymétrie peut être un phénomène de rationnement; tous les

consommateurs ne seront pas satisfaits. Le rationnement est le fait que les acheteurs/donneurs n’arrivent

pas à se procurer/vendre les quantités souhaitées à un prix donné. L’anti-sélection a pour conséquence le

rationnement ou la disparition du marché. George Akerloff a mis en évidence ce mécanisme dans l’article

Market For Lemons.

Pour lutter contre les asymétries d’information, il faut recréer une certaine certitude à

l’acheteur par les vendeurs, le marché et l’État en créant le contrôle technique par exemple. La transparence

n’est pas respectée dans ce cas de figure dans le cadre de la concurrence pure et parfaite (CPP).

Document 2

On parle de risque moral (aléa moral) lorsque le comportement d’une personne ne peut être

anticipé après l’achat. On ne peut pas anticiper les utilisations des achats d’un acheteur. Les mauvais risque

lors d’une allocation chômage est la dispense de la recherche d’emploi de certains individus.

Joseph Stiglitz a reçu un prix Nobel américain, connu pour ses travaux d’asymétrie

d’information. Le mécanisme de sélection imaginé par Stiglitz ne fonctionne qu’en l’absence de contraintes

budgétaire. La France a une sécurité sociale mis en place depuis 1945 qui est obligatoire, publique et

collective. Les actifs cotisent pour les malades, on mutualise le prix du risque. De plus, elle a un système

d'assurance privé en plus de la sécurité sociale, la mutuelle. Il se peut, dans un système privé que ceux ayant

de gros revenus ne s’assurent pas, comme aux États-Unis par exemple.

Document 3

Les investisseurs se fondent sur les opinions des autres, sur l’opinion majoritaire. 99% des gens sont

incompétents et se référencent sur les leaders d’opinion comme les grands investisseurs, journalistes

spécialisés ce qui provoque le fait que ces investisseurs fassent les mêmes choix que les autres. La création

de bulle spéculative correspond au fait que le prix de l’actif soit complètement surévalué (dépasse sa valeur

réelle). On vend les actifs surévalués ce qui fait chuter les indices boursiers. Les gens vendent alors

massivement leurs actifs, certains perdent beaucoup d’argent; on parle alors d’un resserrement du crédit,

Ainsi, les banques ne prêtent plus aux autres banques ainsi qu’aux agents économiques.

Document 4

On va diminuer les coûts de transaction de manière à faire des choix plus rationnels pour avoir une

meilleure allocation. Les acteurs économiques comme les entreprises sont à l’origine de ces dispositifs. On

peut avoir des systèmes de certification mis en œuvre par les consommateurs eux-mêmes. Les vendeurs

vont essayer de mettre en place des labels. Une grande partie est faites par l’État. Ce dernier indique les

informations sur les produits, les certifications obligatoires. (Il y a 3 origines: l'offre, la demande et l’État). Le

consommateur est rassuré par ces dispositifs ce qui permet donc de lutter contre l’antiséléction. Ainsi, la

demande va augmenter. Parfois, ces dispositifs peuvent avoir l’effet inverse.

B- Externalités et biens collectifs ne sont pas pris en charge par le marché

Document 5

Une externalité est une conséquence de l’activité économique (positive ou négative) qui ne donne

pas lieu à une compensation monétaire (exemple d’externalité positive: nouvelle ligne de métro près de

chez soi, le prix du bien immobilier augmente). Une externalité apparaît lorsque le coût pour la société n’est

pas pris en compte par le marché, lorsqu’il y a une divergence entre coût privé et coût social. Les agents ne

sont donc pas incités à tenir compte des externalités. En conséquence, on va surproduire le négative et sous

produire le positif.

Le marché ne conduit pas à la meilleure utilisation des ressources et à l’optimum social. Il ne les

guide pas spontanément car il encourage des productions néfastes. Le marché est guidé par le signal des

prix, on retrouve cette idée avec Adam Smith. Cependant, on se rend compte que ce n’est pas le cas car

certains coûts ne sont pas pris en compte par des externalités.

Document 6

Les solutions pour lutter contre les externalités négatives, encourager ou produire des externalités

positives :

La réglementation contre le bruit, la pollution etc,.

Les dépenses de recherche contribuent à élever le niveau de qualifications. Lors des dépenses pour la

recherche, on paie des chercheurs, laboratoires. On stimule ainsi la croissance.

Les incitations, grâce à des mesures financières (l'État produit des incitations fiscales avec les impôts, à faire

ou à ne pas faire quelque chose).

Le recours au marché. Le mécanisme de droit à polluer est un mécanisme européen où chaque entreprise se

voit délivrer un quota d’émission de carbone. Celle qui en émet le moins va pouvoir vendre la différence aux

autres ayant dépassé leur quota. Ce mécanisme a été créé par R. Coase. Pour que le mécanisme soit efficace,

il faut que les prix soient élevés. Le but est de modifier la pratique des entreprises.

Tous ces mécanismes ont pour but d’intégrer dans les prix de vente/coûts de production les externalités

positives comme négatives; on va internaliser les externalités. Le producteur doit supporter les coûts réels

de sa production. C’est soit l’État qui corrige ces externalités, soit le marché aux yeux des libéraux.

Document 7

Le marché ne peut pas produire les biens collectifs car il ne peut individualiser les prix. La

consommation par un agent n’empêche pas la consommation par un autre, ils sont alors non-rivaux. C’est

une défaillance du marché qui ne peut pas produire un certain nombre de biens collectifs. L’État est le seule

à pouvoir contraindre à financer les biens collectifs par l’impôt.

Synthèse

Biens collectifs

Externalités

Asymétries d’information

Pas de demande

solvable

Négatives

Positives

Certains marchés connaissent des défaillances

L’Etat doit en

limiter les effets

L’Etat doit les

encourager et

parfois les

produire

Risque

moral

Anti-

sélection

Mimétisme

Nécessité de certifications permettant

de réduire les risques. Des tarifications

différenciées obligent le

consommateur à révéler ses

préférences (cas du risque moral).

L’Etat doit organiser la

production de ces

biens

1

/

5

100%