Document 1

Economie – 1ère STG

Elisabeth CORGNE

Partie 2 Chapitre 6

Les revenus des ménages - Cours

1. Quelle est l’origine des revenus primaires

A. Définition du revenu primaire

Doc 1 page 80 (Nathan technique collection Equilibre)

Le revenu primaire est le revenu que les agents économiques tirent de leur contribution à l’activité

économique. Ils sont aussi qualifiés de revenus directs

B. L’origine des revenus primaires

Doc 6 page 83(Nathan technique collection Equilibre)

Les revenus sont issus d’une activité productive de biens ou de services. Cette activité

permet de dégager la valeur ajoutée qui va être à l’origine des revenus.

Les rémunérations versées en contrepartie de la participation à l’activité économique sont

diverses :

Bénéficiaires

Rémunération perçue

Salariés

Salaire (en contrepartie d’un travail)

Banque

Intérêts (contrepartie de prêts de capitaux)

Etat

Impôts – Charges

Actionnaires

Dividendes (contrepartie de leur participation

actions)

Entreprise

Bénéfice (rémunération des propriétaires de l’E)

C. Les revenus d’activité

1) Les revenus du travail

Doc 2 page 81(Nathan technique collection Equilibre)

Les revenus du travail sont ceux que perçoit l’agent en échange d’une activité productive.

Il s’agit principalement du salaire.

Le salaire est le principal revenu du travail. Le salaire constitue la contrepartie du travail

manuel ou intellectuel du salarié à l’employeur.

Le salaire est versé chaque mois au salarié et est calculé de diverses façons : nombre

d’heures de travail, nombre de pièces réalisées, accomplissement d’une mission.

2) Les revenus mixtes

Document A photocop (Une rémunération mixte travail/capital)

Il existe des revenus à la frontière des deux, difficiles à réellement classer. On les nomme

parfois « revenus mixtes ». L’entrepreneur individuel (un artisan, par exemple), n’est pas

salarié puisqu’il est son propre patron. Or, les revenus qu’il touche sont à la fois issus de

son travail et du fait qu’il a consenti des investissements dans le capital productif

nécessaire à l’exploitation de son activité. Ces revenus sont hybrides, entre les revenus du

travail et du capital.

Employeur

Salarié

Economie – 1ère STG

Elisabeth CORGNE

D. Les revenus du capital et de la propriété

Document 3 page 81(Nathan technique collection Equilibre)

Les revenus du capital sont, pour leur part, liés à la détention d’un actif. C’est pourquoi on

les appelle aussi « revenus de la propriété ». Dividendes de l’actionnaire, coupons du

détenteur d’obligations, intérêts touchés sur l’épargne sont des exemples de ce type de

revenu.

Aucunement liés au travail fourni par leur détenteur, ils sont de deux ordres : il y a les

revenus immobiliers ou fonciers, que l’on perçoit lorsque l’on loue un bien immobilier

(appartement, boutique, maison, etc.), et les revenus mobiliers, représentatifs de titres

financiers (actions, obligations, etc.).

2. Quels sont les éléments qui déterminent le revenu disponible ?

A – Le principe de la redistribution

Document B (la formation du revenu disponible)

B - Quels sont les prélèvements effectués ?

Document C (prélèvements obligatoires) et Doc 10 page 85 (Nathan technique collection

Equilibre)

1. Les impôts

Les revenus perçus par l’agent ne sont pas ceux qu’il peut effectivement consommer ou

épargner. En effet, sur ces derniers, l’État effectue des prélèvements qu’il redistribue en

partie. Parmi les prélèvements effectués, l’État perçoit tout d’abord des impôts, qui

représentent approximativement 40 % des prélèvements obligatoires. Ces derniers sont de

deux ordres :

– il y a d’abord les impôts directs. Déclarés par les contribuables, ils sont directement versés

par ces derniers au Trésor public. Les plus connus sont l’impôt sur le revenu des personnes

physiques (IR), l’impôt de solidarité sur la fortune (ISF) ou encore l’impôt sur les sociétés

(IS). Il existe aussi des impôts directement prélevés par les collectivités territoriales pour

financer leurs activités, comme la taxe d’habitation ou encore la taxe foncière ;

– le second type est constitué par les impôts indirects. Autant les impôts directs sont juste

fonction de l’existence d’une matière imposable (le revenu, le patrimoine, etc.), autant les

impôts indirects sont fonction de l’utilisation d’une matière imposable. Ils sont perçus par

des tiers qui se chargeront de les reverser au fisc. La taxe sur la valeur ajoutée (TVA) est

certainement le plus connu d’entre eux.

2. Les cotisations sociales

Les cotisations sociales ont plus une logique d’assurance. Elles permettent le paiement

d’une somme en cas de réalisation d’un risque et couvrent principalement quatre ordres :

les cotisations d’assurance chômage, les cotisations maladie, les cotisations vieillesse et

enfin les cotisations familiales. Prélevées par des organismes sociaux (UNEDIC pour le

chômage et URSSAF pour la Sécurité sociale), les cotisations sociales sont à la fois à la

charge du travailleur salarié (c’est la part salariale) et à la charge de l’employeur (c’est la

part patronale).

Economie – 1ère STG

Elisabeth CORGNE

B. Quels sont les transferts effectués ?

Document D (quelles sont les différentes prestations sociales ?)

1. Les transferts économiques

Les transferts effectués par l’État prennent le nom de « revenus secondaires ». Certains

d’entre eux sont en nature sous forme de service gratuit ou quasi gratuit. Éducation

nationale, police, justice sont autant de services dont l’utilisateur profite sans en payer le

coût réel. Au-delà de ses fonctions régaliennes, l’État assure ainsi une mission de service

public.

D’autres transferts sont effectués sous forme de subventions aux entreprises, notamment

pour favoriser leur investissement, ou aux ménages pour favoriser leur consommation.

2. Les transferts sociaux

Quand un risque se réalise, les organismes sociaux versent des sommes compensant ou

couvrant le risque subi. Par exemple, les chômeurs perçoivent une allocation, les

malades se font rembourser tout ou partie de leurs dépenses médicales.

Economie – 1ère STG

Elisabeth CORGNE

Economie 1ère STG SYNTHESE : LES REVENUS DES MENAGES

Complétez le schéma présentant le mécanisme de la redistribution des revenus

-

+

=

B – Les objectifs de la redistribution

Mots clés :

- Revenus primaires : revenu direct des ménages, il provient de la répartition de la valeur ajoutée entre les

différents agents économiques. C’est la somme des revenus du travail et des revenus du capital.

- Revenu mixte : revenu issus du travail et du capital

- Redistribution : intervention de l’Etat consistant à réaffecter les ressources des administrations publiques

(prélèvements obligatoires) sous forme de prestations nsociales.

- Revenu de transfert : revenus perçus par les ménages sous forme de prestations sociales versées par l’Etat ou

les organismes de sécurité sociale.

- Revenu disponible : part du revenu qui reste à la disposition des ménages après paiement des impots, des taxes

et cotisations sociales et après perception des prestations sociales.

- Impôt direct : impot payé directement par les contribuables à l’Etat

- Impot indirect : impot prélevé par un tiers et reversé à l’Etat.

- Cotisations sociales : versements à caractère obmigatoire effectués auprès des organismes de sécurité sociale ou

de l’Etat, en contrepartie des droits à prestations sociales.

PRODUCTION

REVENUS D’ACTIVITE

REVENUS DE LA

PROPRIETE

salaires

Revenus mixtes

Dividendes, intérêt, loyer

REVENU PRIMAIRE

PRELEVEMENTS (impôts et cotisations sociales)

PRESTATIONS SOCIALES (revenus de transfert)

REVENU DISPONIBLE

Economie – 1ère STG

Elisabeth CORGNE

Documents élèves Les revenus des ménages

Document A

Une rémunération mixte travail / capital

Le salaire rémunère exclusivement le travail d’un employé pour le compte d’un employeur vi-à-vis duquel il est

placé dans « un lien de subordination ». C’est l’existence d’un tel lien qui définit un salarié pour la législation

sociel. A l’inverse, le revenu d’un indépendant ou dirigeant rémunère généralement, non seulement son travail,

mais aussi le capital qu’il a investit dans l’entreprise (…) La rémunération des entrepreneurs individuels et

associés de sociétés de personnes, sous forme de benefices, revêt indissolublement un caractère mixte de reveneu

du travail et de revenu du capital. Economie et statistique, n° 348, août 2001

1) relevez la spécificité de la rémunération des travailleurs indépendants.

2) De quoi peut êtrte constitué le capital apporté par un entrepreneur ?

Document B

La formation du revenu disponible brut (RDB)

Le revenu primaire est le revenu que les ménages tirent de leur contribution à l’activité économique, soit

directement (revenu d’activité salariée ou non salariée), soit indirectement (revenu de placement mobilier ou

immobilier). C’est un revenu avant redistribution

Pour établir le revenu disponible brut (RDB), à partir du revenu primaire :

a) on ajoute les transferts reçus par les ménages : prestations sociales autres que les transferts sociaux en nature

(c’est-à-dire pour l’essentiel autres que les remboursements de sécurité sociale) ;

b) on retranche les impôts courants sur le revenu du patrimoine, ainsi que les cotisations sociales versées par les

ménages.

Le RDB correspond donc au revenu primaire corrigé des transferts nets de redistribution. Il représente la part du

revenu primaire qui reste à la disposition des ménages résidents de la région, pour la consommation et l'épargne.

INSEE - La France en faits et en chiffres

1) Expliquez le principe de la redistribution.

2) Pourquoi parle-t-on de redistribution

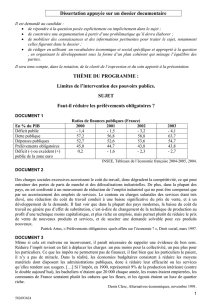

Document C

Prélèvements obligatoires des administrations publiques et des institutions communautaires

Source: INSEE, Comptes Nationaux

Intitulés

1996

1997

1998

1999

2000

2001

2002

En euros

Impôts après transferts (1) perçus par

315,5

334,6

374,6

395,5

408,8

419,9

419,5

les administrations publiques centrales

213,7

221,1

229,1

245,7

247,4

252,4

251,0

dont l'Etat

204,5

211,2

218,7

234,8

235,0

239,3

236,5

les administrations publiques locales

68,6

71,6

74,5

75,5

74,6

74,4

75,6

les administrations de sécurité sociale

24,8

33,2

63,0

66,4

78,0

84,2

85,8

les institutions de l'Union européenne

8,4

8,7

8,1

8,0

8,7

8,9

7,1

Cotisations sociales effectives (2) perçues par

227,0

228,2

210,2

220,7

229,6

239,0

248,1

l'Etat

3,7

5,1

5,3

5,4

5,4

5,6

5,6

les administrations de sécurité sociale

223,3

223,1

204,9

215,3

224,2

233,4

242,5

Prélèvements obligatoires effectifs (1) + (2)

542,5

562,8

584,9

616,1

638,4

658,9

667,6

Mise à jour le 29 avril 2003

1) Quelles sont les deux catégories de prélèvements obligatoires qui viennent diminuer

les revenus primaires ? Donnez en une définition

2) Calculez la part des impôts et des cotisations sociales dans les prélèvements

obligatoires, puis représentez graphiquement la répartition des prélèvements

obligatoires en 2002

3) Quel est l’impôt qui rapporte le plus à l’Etat ?

6

7

8

6

7

8

1

/

8

100%