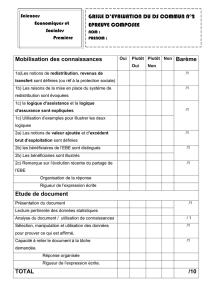

document 1 - Les SES dans l`académie de Bordeaux

582693624

1

Dissertation appuyée sur un dossier documentaire

Il est demandé au candidat :

de répondre à la question posée explicitement ou implicitement dans le sujet ;

de construire une argumentation à partir d’une problématique qu’il devra élaborer ;

de mobiliser des connaissances et des informations pertinentes pour traiter le sujet, notamment

celles figurant dans le dossier ;

de rédiger en utilisant un vocabulaire économique et social spécifique et approprié à la question

, en organisant le développement sous la forme d’un plan cohérent qui ménage l’équilibre des

parties.

Il sera tenu compte, dans la notation, de la clarté de l’expression et du soin apporté à la présentation.

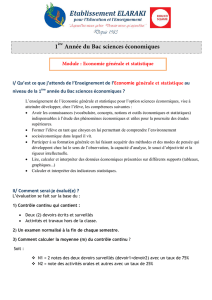

THÈME DU PROGRAMME :

Limites de l’intervention des pouvoirs publics.

SUJET

Faut-il réduire les prélèvements obligatoires ?

DOCUMENT 1 Ratios de finances publiques (France)

En % du PIB

2000

2001

2002

2003

Déficit public

- 1,4

- 1,5

- 3,2

- 4,1

Dette publique

57,2

56,8

58,8

63,7

Dépenses publiques

52,7

52,6

53,6

54,7

Prélèvements obligatoires

45,0

44,7

43,8

43,8

Déficit (-) ou excédent (+)

public de la zone euro

0,2

- 1,6

- 2,3

- 2,7

INSEE, Tableaux de l’économie française 2004-2005, 2004.

DOCUMENT 2

Des charges sociales excessives accroissent le coût du travail, donc dégradent la compétitivité, ce qui peut

entraîner des pertes de parts de marché et des délocalisations industrielles. De plus, dans la plupart des

pays, on est confronté à un mouvement de réduction de l’emploi industriel qui ne peut être compensé que

par un accroissement des emplois de services. Le contenu en charges salariales des services étant très

élevé, une réduction du coût du travail conduit à une baisse significative du prix de vente, et à un

développement de la demande. Il faut voir que dans la plupart des pays modernes, la baisse du coût du

travail ne génère pas d’effet de substitution, c’est-à-dire de changement de la technique de production au

profit d’une technique moins capitalistique, et plus riche en emplois, mais permet plutôt de réduire le prix

de vente de nouveaux produits et services, et de susciter une demande solvable pour ces produits

nouveaux. Patrick Artus, « Prélèvements obligatoires :quels effets sur l’économie ? », Droit social, mars 1997.

DOCUMENT 3

Même si cela est malvenu ou inconvenant, il paraît nécessaire de rappeler une évidence de bon sens.

Réduire l’impôt revient en fait à déplacer les charges :un peu moins pour la collectivité, un peu plus pour

les particuliers. Ce que les impôts ne permettent pas de financer, il faut bien que les particuliers le paient,

il n’y a pas de miracle. Dans la réalité, les économies budgétaires consistent à réduire les moyens

matériels dont disposent les administrations publiques, donc à réduire leur efficacité ou les services

qu’elles rendent aux usagers. […] Si l’impôt, en 1900, représentait 9% de la production intérieure (contre

le double aujourd’hui), les bacheliers n’étaient que 20 000 chaque année, les routes étaient empierrées, les

communes de France sentaient plutôt les ordures que les fleurs, et les égouts étaient un luxe de quartier

riche. Denis Clerc, Alternatives économiques, novembre 1991.

582693624

2

DOCUMENT 4 La politique économique libérale

La courbe de Laffer (économie de l’offre)

Recettes fiscales

Cette courbe a pour but de montrer l’inefficacité d’une trop lourde imposition des individus. Si, en effet,

les impôts sont trop importants, les individus vont préférer diminuer leur travail plutôt que de travailler

pour les impôts. Ainsi, un niveau trop élevé d’impôt conduit à une activité économique moins importante,

et donc à une diminution des recettes fiscales pour l’Etat, d’autant que cette situation encourage fraude,

travail au noir et évasion fiscale.

Jean-Yves Capul, Olivier Garnier, Dictionnaire d’économie et de sciences sociales, Hatier, 2002

DOCUMENT 5

La logique politique du gouvernement doit être de gager les baisses d’impôts sur la réduction de la

dépense publique. Autrement, vous ne fabriquez que du déficit et de la dette, qu’il faudra bien rembourser

un jour[…].Le but de cette politique de moyen terme est de retrouver de la compétitivité face à la

concurrence mondiale. Une des conditions de la réussite, c’est que cette politique soit concertée en

Europe pour éviter une concurrence fiscale interne, sur l’imposition des sociétés, les charges sociales ou

l’impôt sur le revenu.[…] Une « vraie » baisse d’impôt est donc structurelle et s’accompagne d’une

réduction de la dépense publique durable et continue. C’est plutôt une logique de longue période. C’est

pour cela qu’il ne faut pas revenir en arrière, par exemple en augmentant la CSG pour la sécurité sociale.

Jean-Paul Betbèze, directeur des études économiques au Crédit Lyonnais, entretien menés par Hervé Nathan,

Libération, 25 août 2003.

DOCUMENT 6 Les effets de la redistribution

Quintiles de niveau de vie

1

2

3

4

5

Niveau de vie avant redistribution, en euros (1)

5 620

11 610

16 280

21 820

41 110

Part du quintile dans le total (en %)

6

12

17

22

43

Niveau de vie après redistribution, en euros (2)

8 610

11 920

15 230

19 450

32 920

Part du quintile dans le total (en %)

10

14

17

22

37

Taux de redistribution, en % (2 -1)/(1)

53

3

- 6

-11

-20

Lecture : le premier quintile, représentant les 20 % d'individus dont le niveau de vie avant redistribution est le

plus faible, avait en moyenne un niveau de vie avant redistribution de 5 620 € annuels par unité de consommation en

2003. Après redistribution, ce niveau de vie était de 8 610 €, soit une progression de 53 %. Avant redistribution, ce

quintile concentrait 6 % du revenu total par unité de consommation ; après redistribution, ce chiffre était de 10 %.

CHAMP: individus appartenant à des ménages dont le revenu déclaré au fisc est positif ou nul, et dont la personne

de référence n'est pas étudiante. INSEE, France, Portrait social, 2004-2005

1

/

2

100%