DéflaƟon et croissance : la destrucƟon créatrice capitaliste au travail hƩp://www.mediapart.fr/print/515019

Déflation et croissance : la destruction créatrice

capitaliste au travail

27 mars 2015 | Par Philippe Riès - Mediapart.fr

Une nouvelle étude de la BRI confirme que la déflation, des prix des biens et services, n'est pas du tout

incompatible avec la croissance. Les politiques budgétaires et monétaires conduites pour combattre ce

"spectre" relèvent du contresens. Sur la nature déflationniste de la destruction créatrice capitaliste. Analyse.

Inflation = croissance. Bon. Déflation = récession. Mauvais. L’épouvantail à la mode, qui justifie aussi bien les « relances

keynésiennes » de gouvernements banqueroutiers que les extravagances monétaires de banques centrales

déboussolées, c’est la déflation. Sur quoi repose cette croyance fétichiste dans le mal économique absolu que serait la

baisse des prix des biens et des services ? Sur rien, si ce n’est les réminiscences d’un seul épisode, la Grande

Dépression aux États-Unis. En analysant 140 années d’histoire à travers 38 économies nationales différentes, Claudio

Borio et ses collègues de la Banque des règlements internationaux concluent qu’il n’y a aucun lien, surtout pas négatif,

entre déflation des prix et croissance. Tout autre chose, bien sûr, est la déflation des actifs, mais ni le mal ni les remèdes

ne doivent être confondus.

« Les préoccupations à propos de la déflation – des prix en baisse pour les biens et les services – se sont imposées

dans les discussions politiques récentes », constatent les économistes de la « banque des banques centrales ». « Le

débat est dominé par le préjugé profond que la déflation, indépendamment du contexte, est une pathologie économique

qui fait obstacle à toute expansion durable et forte. » Parce que la déflation « signale une insuffisance de demande

agrégée qui tire à la baisse simultanément les prix, les revenus et la production ». Mais la déflation peut avoir une

origine opposée : « Elle peut aussi résulter d’une augmentation de l’offre. » Dans ce cas, entrent en jeu « les progrès

dans la productivité, une concurrence accrue sur les marchés de biens ou des intrants moins chers et plus abondants.

Les déflations tirées par l’offre font baisser les prix tout en provoquant une augmentation des revenus et de la

production ».

L’intérêt de l’étude, outre l’horizon de temps et l’ampleur de l’échantillon, est qu’elle couvre trois régimes monétaires

différents : l’étalon-or classique avant la Première Guerre mondiale, l’entre-deux-guerres où ce régime est en survie

précaire, son abandon au profit d’une variété de solutions après le second conflit mondial.

Selon les économistes de la BRI, « les résultats sont frappants. Une fois pris en compte l’impact des déflations

persistantes liées au prix des actifs et les modifications spécifiques moyennes par pays des taux de croissance sur les

périodes examinées, des déflations persistantes de biens et services ne font pas apparaître de corrélations

statistiquement significatives avec une moindre croissance, y compris pendant la période de l’entre-deux-guerres ». Ces

épisodes de déflation, insistent-ils, « sont uniformément non significatifs statistiquement, à l’exception de la première

année de point haut (de la croissance) de l’après-guerre – où, cependant, la déflation apparaît engendrer une poussée

de croissance plus forte ». « Au contraire, le lien entre les déflations par aussi bien les prix de l’immobilier que des

actions et la croissance est toujours celui qu’on attend et d’une signification statistique constante. »

En clair, il peut y avoir simultanément baisse persistante des prix des biens et services et croissance économique. En

revanche, la déflation des actifs provoquée par l’explosion de bulles spéculatives boursière et/ou immobilière a un impact

négatif systématiquement vérifié sur l’activité économique. L’étude de la BRI ne fait que confirmer historiquement et

statistiquement ce que l’observation empirique de la déflation japonaise avait permis de conclure il y a quinze ans (lire ici).

DéflaƟon et croissance : la destrucƟon créatrice capitaliste au travail hƩp://www.mediapart.fr/print/515019

1 sur 4 28/03/2015 09:08

Déflation, inflation et croissance © BRI

A contrario, l’inflation est-elle associée à des périodes de forte croissance ? Pas particulièrement. Comme le notent les

auteurs, « une inflation plus forte n’est liée de manière constante à une croissance plus élevée que dans la seconde

moitié de l’entre-deux-guerres, dominée par la Grande Dépression – les coefficients sont positifs et statistiquement

significatifs. Aux autres moments, il n’y a pas de relation statistiquement significative, à l’exception de la période suivant

la (Seconde) Guerre mondiale, pendant laquelle une inflation plus élevée coïncide en fait avec une croissance plus

faible, sans modification significative de corrélation pendant les déflations ». Sans même évoquer la « stagflation » des

années 70 et 80 du siècle dernier dans les économies avancées, il suffit d’observer comment un pays comme le Brésil

retombe actuellement à la fois dans l’inflation et la récession.

Une étude plus fine de la Grande Dépression, phénomène mondial mais avant tout américain, montre que la baisse des

prix des biens et services a été beaucoup moins prononcée que celle des actifs, immobiliers et surtout boursiers. Et

surtout, que cette déflation des prix avait commencé bien avant que le boom ne se transforme en krach à Wall Street. Au

passage, les économistes de la BRI relèvent que sur les 15 pays analysés, la récession moyenne entre 1929 et 1933

n’avait été que de 7 %, « bien plus limitée qu’aux États-Unis » et surtout que « en 1938, la production moyenne par tête,

dans le groupe des économies pour lesquelles des données sont disponibles, se situait en valeur à 12 % au-dessus de

celle de 1929, alors qu’elle était encore en retard de 11 % aux États-Unis ». Comme quoi, la grande peur de la déflation

fait partie de la même histoire mythique que la reprise aux États-Unis grâce à la relance « keynésienne » du New Deal.

Mais c’est tout sauf une révélation (lire ici).

Cet obscur désir d'inflation

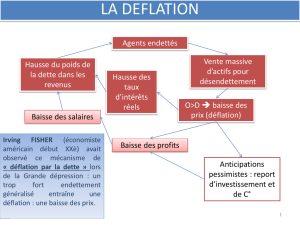

Ensuite, l’étude de la BRI revisite le concept de la « déflation par la dette », c’est-à-dire « l’interaction de la déflation avec

la dette », inventé en 1933 par Irving Fisher et qui serait redevenu d’actualité, puisque les souverains et les ménages

sortent péniblement de la Grande Récession entamée en 2007-2008, avec des niveaux d’endettement historiquement très

élevés. « L’idée est que, les prix baissant, le fardeau réel des débiteurs augmente, provoquant des réductions de

dépense et la possibilité de défauts. » Les auteurs admettent que, compte tenu des données disponibles, vérifier ou

infirmer cette idée est une tâche ambitieuse. « Nous essayons d’établir l’intensité du lien entre le ralentissement de la

production après le passage du pic (des prix) et le niveau de dette existant au démarrage d’épisodes de déflation

persistante », précisent les auteurs. « Les résultats indiquent que les preuves sont faibles en faveur de l’hypothèse

d’une déflation par la dette et suggèrent une interaction plus nocive de la dette avec les prix des actifs, spécialement les

prix immobiliers. » En d’autres termes, ce n’est pas une déflation, même persistante, sur les biens et les services qui

aggrave le problème de la dette mais la chute des prix des actifs, surtout immobiliers, dont la dette a financé l’acquisition

dans la phase antérieure du cycle. Dans le graphique ci-dessous, un cercle signale une absence d'effet sur la croissance,

un point un impact substantiel, ce qui illustre la différence entre les types de déflation.

DéflaƟon et croissance : la destrucƟon créatrice capitaliste au travail hƩp://www.mediapart.fr/print/515019

2 sur 4 28/03/2015 09:08

Croissance et déflation des actifs © BRI

D’une logique élémentaire ? Sans doute, mais comment se fait-il alors que l’on appelle à la rescousse de l’endettement

des politiques monétaires ayant pour objectif affiché de combattre la déflation sur les prix ?

Selon Borio et ses collègues, « l’analyse suggère effectivement un certain nombre de considérations d’actualité dans le

débat politique en cours. Premièrement, c’est une erreur de tirer des conclusions sur les coûts de la déflation à partir de

la Grande Dépression, comme s’il s’agissait d’un archétype. L’épisode fut en fait une aberration en ce qui concerne les

pertes de production ; en outre, la dimension de ces pertes peut être moins liée à la chute du niveau des prix en soi

qu’avec d’autres facteurs, y compris l’effondrement des prix des actifs et les crises bancaires qui en découlent ». En

second lieu, « quand on détermine une réponse politique à la déflation, il est essentiel d’en comprendre les moteurs et,

comme toujours, l’efficacité des outils dont les autorités disposent. Afin de mieux identifier les bénéfices et les risques ».

Enfin, « cela plaide en faveur d’une attention plus grande que ce ne fut le cas jusqu’ici portée par les responsables

politiques au cycle financier – c’est-à-dire les booms et krachs, spécialement dans l’immobilier, ainsi que l’évolution du

crédit au secteur privé ». On est ici dans la continuité des travaux de Borio (lire ici), un des très rares économistes (dans

la sphère officielle et en général) à avoir alerté dès 2004 sur les facteurs de risque qui s’accumulaient dans le système

financier international. Et si un effondrement se produit, la priorité, « après la stabilisation du système financier », doit

être « de s’attaquer frontalement au problème posé par la dette et la mauvaise qualité des actifs, plutôt que de s’en

remettre à un soutien macro-économique excessivement agressif et prolongé en usant des recettes traditionnelles ».

Par « recettes traditionnelles », il faut entendre les « relances keynésiennes » vers lesquelles le G20, encouragé par une

direction du FMI incohérente, s'est précipité en 2009. Et dont un pays comme la Chine, par exemple, paye aujourd’hui les

excès et les distorsions. En repoussant le problème de la dette (publique et privée) sous le tapis des politiques monétaires

dites « non conventionnelles ».

Mais cette étude aussi porte un réquisitoire, un de plus venant de la BRI, non seulement contre l’indifférence au cycle

financier et à ses excès dont les banquiers centraux ont fait preuve pendant la Grande Modération, ignorant, quand ils ne

l’encourageaient pas, la formation de bulles sur les actifs immobiliers et boursiers, occupés qu’ils étaient à se congratuler

à propos de la stabilité des prix des biens et services. Mais la critique vaut tout autant, et logiquement, pour leur

obsession à retrouver un rythme de hausse des prix et des services, « proche de mais inférieur à 2 % » dans le cas de la

BCE, conforme à leur objectif officiel d’avant la crise. Comme si le retour de la croissance en dépendait !

Ce contresens sur la nature et les effets des épisodes de déflation, que nous avions analysé dès 2001 sur le terrain

précurseur du Japon, a évidemment des conséquences désastreuses. Non seulement il ne permet pas de s’attaquer au

problème de la dette (bien au contraire), mais les mesures monétaires « non conventionnelles », de la ZIRP (zero interest

rates policy) au « QE » (assouplissement quantitatif), visant à manipuler cette référence centrale en économie de marché

qu’est le prix de l’argent, ont comme conséquence première d’encourager à nouveau un processus de gonflement des

actifs. Au bénéfice de ceux qui les détiennent, mais sans effet notable sur la croissance de l’économie dite réelle. Les

mêmes causes produisant les mêmes effets, comme en témoigne un niveau global d’endettement en ascension irrésistible

sept ans après le début de la crise (lire ici), on ne voit pas pourquoi l’issue serait différente. Un nouveau choc violent,

mais à partir d’une situation de départ encore plus dégradée.

Mais ces errements politiques se doublent sans doute d’un contresens historique majeur. L’économiste libéral Charles

Gave a le « sentiment depuis un moment (...) que le capitalisme retourne à ses racines déflationnistes du 19e siècle ».

Et de citer trois tendances majeures. D’abord, la chute des prix de l’énergie provoquée par la révolution technologique

permettant l’exploitation des huiles de roche et bouleversant l’équilibre des marchés pétrolier et gazier (lire ici). En second

DéflaƟon et croissance : la destrucƟon créatrice capitaliste au travail hƩp://www.mediapart.fr/print/515019

3 sur 4 28/03/2015 09:08

lieu, les progrès de l’automation et de la robotique, qui s’étendent de tâches simples et répétitives vers des fonctions

également répétitives mais de plus en plus intelligentes (exemple de la chirurgie), menaçant les emplois des classes

moyennes dans les pays avancés. « C’est la destruction créatrice classique, mais frappant cette fois-ci les

professionnels qualifiés », résume Charles Gave. Enfin, l’irruption de technologies « dérangeantes », comme l’Internet ou

le stockage de l’électricité, qui ont déjà révolutionné ou vont bouleverser l’équilibre de pans entiers de l’activité industrielle

à haute teneur capitalistique (industrie automobile). « En résumé, le capitalisme a rarement connu une époque où les

forces de création comme de destruction ont été aussi puissantes qu’aujourd’hui. »

Derrière la peur de déflation et son pendant, cet obscur désir d’inflation, ne se cache pas seulement la nostalgie de

recettes faciles pour sortir sans trop d’efforts de l’économie d’endettement. Mais surtout la paresse intellectuelle et le

manque d’imagination de classes politiques et de « faiseurs d’opinion » qui regardent l’avenir dans le rétroviseur. Alors que

la destruction créatrice générée par le mode de production capitaliste, dont la déflation des biens et services est un des

principaux symptômes, imposerait de penser un modèle de développement et d’organisation sociale radicalement

nouveau.

URL source: http://www.mediapart.fr/journal/economie/270315/deflation-et-croissance-la-destruction-creatrice-capitaliste-

au-travail

DéflaƟon et croissance : la destrucƟon créatrice capitaliste au travail hƩp://www.mediapart.fr/print/515019

4 sur 4 28/03/2015 09:08

1

/

4

100%