UNIVERSITÉ DU QUÉBEC MÉMOIRE PRÉSENTÉ TROIS-RIVIÈRES

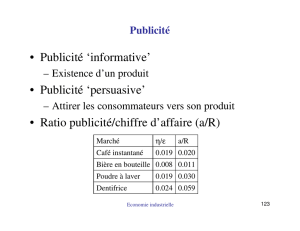

publicité