Variantes fondées sur les régressions linéaires

principales m É t h o d e s d’É v a l u a t i o n

14 4

Variantes fondées

sur les régressions linéaires

Principe

Les méthodes fondées sur les régressions linéaires de multiples de valorisation

consistent à tenter de limiter les écarts obtenus avec la méthode des comparables,

ou méthode des multiples, lorsque différents agrégats sont utilisés : chiffre d’affaires

d’une part, indicateurs de rentabilité tels que l’EBITDA ou l’EBIT d’autre part.

Ces méthodes cherchent à adapter et à rapprocher les résultats obtenus avec la méthode

des comparables avec les caractéristiques spécifiques de la société à valoriser.

Une réponse à certaines limites

de la méthodes des comparables

Lors d’une approche de valorisation par la méthode des comparables, le calcul de

multiples (boursiers ou de transactions), de chiffre d’affaires d’une part et d’EBITDA

ou d’EBIT de l’autre, peuvent aboutir à des résultats significativement différents.

Ces différences peuvent quelquefois être liées à un différentiel de rentabilité signi-

ficatif entre la cible et les sociétés de l’échantillon, la première étant nettement plus

ou moins performante que ce dernier.

En particulier, les multiples de chiffre d’affaires d’un échantillon de sociétés cotées

comparables ou de transactions comparables peuvent présenter une importante

disparité et se révéler difficilement applicables de façon directe au chiffre d’affaires

de la société à évaluer.

La valorisation peut alors potentiellement passer du simple au double, voire plus,

selon le multiple appliqué au chiffre d’affaires, ce qui explique le manque occa-

sionnel de pertinence de cette méthode d’évaluation.

Variantes fondées sur les régressions linéaires

Livre EVALUATION.indb 144 10/08/09 14:47:56

Évaluation d'entreprises - V. Juguet, Ph. Giraudon & S. Onnée - © Dareios et Pearson Education

Collection Gestion Appliquée : www.gestionappliquee.com

145

8

mÉ t h o d e s d e s c o m p a r a b l e s

Une adaptation des résultats obtenus

avec la méthode des comparables

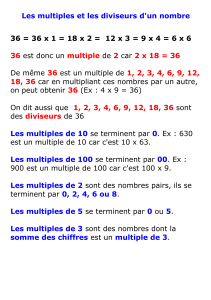

Les régressions statistiques des multiples de chiffre d’affaires permettent de réduire

les écarts entre les niveaux de valorisation des sociétés de l’échantillon – de sociétés

cotées ou de transactions comparables – en intégrant un critère de comparaison

supplémentaire, par exemple la marge d’EBITDA ou d’EBIT.

La méthode consiste à répertorier, pour chaque société de l’échantillon, son multiple

de chiffre d’affaires, sa marge d’EBITDA et sa marge d’EBIT. Une fois ces trois para-

mètres relevés, il est possible de dessiner un graphique avec le multiple du chiffre

d’affaires en axe des ordonnées (vertical) et la marge en axe des abscisses (horizontal).

Dans un premier graphique, la marge peut être celle d’EBITDA et, dans un second,

la marge d’EBIT. Une fois les points correspondant à chaque société positionnés

sur le graphique, il est possible de relever s’il existe ou non une « tendance », c’est à

dire si les multiples de chiffre d’affaires progressent ou non de façon plus ou moins

linéaire avec la marge (d’EBITDA ou d’EBIT).

Visuellement, sur le graphique, une tendance peut être relevée s’il est possible de

tracer une droite se trouvant à peu près à équidistance de la majorité des points.

Mathématiquement, l’équation de cette droite (résumant ses caractéristiques) peut

être obtenue par régression statistiques des données de chaque société (multiple de

chiffre d’affaires et taux de marge).

Calcul de la droite de régression linéaire à partir d’un échantillon

L’équation de la droite de régression linéaire est de la forme :

y

=

ax

+

b, soit Multiple de CA

=

a

x

marge

+

b

avec

{

a

=

covariance du multiple de CA et de la marge

=

cov (multiple de CA, marge)

variance de la marge 2 marge

b

=

moyenne du multiple de CA

–

a

x

moyenne de la marge

Un coefficient « », dit de « corrélation », permet d’estimer dans quelle mesure l’équa-

tion de la droite obtenue permet de positionner les points représentant chaque

société les uns par rapport aux autres.

Calcul du coefcient de corrélation

Coefcient de corrélation ( )

=

cov (multiple de CA, marge)

=

a

x

marge

multiple de CA

x

marge multiple de CA

Plus le coefficient est proche de 1, plus la droite obtenue parvient à expliquer la

relation entre multiple de chiffre d’affaires et taux de marge et plus ce multiple

progresse de façon linéaire avec la marge concernée. Une fois l’équation de la droite

obtenue avec un coefficient de corrélation satisfaisant (généralement compris entre

0,8 et 1), il est possible de déduire le multiple de chiffre d’affaires corrigé de la cible

à valoriser à partir de sa marge et de l’appliquer au CA de la cible.

Variantes fondées sur les régressions linéaires

Livre EVALUATION.indb 145 10/08/09 14:47:56

Évaluation d'entreprises - V. Juguet, Ph. Giraudon & S. Onnée - © Dareios et Pearson Education

Collection Gestion Appliquée : www.gestionappliquee.com

1

/

2

100%