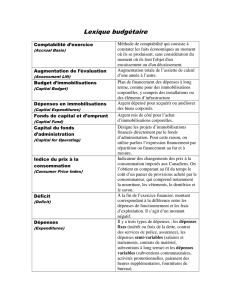

Investissements immobiliers défiscalisants

Odavie

Courtage et Patrimoine - 15, rue Benjamin Franklin, 78000 Versailles

Philippe Gaffinel - 06 74 51 69 58 - juillet 2008

1

Fiche 2 La Loi Malraux et le régime des Monuments Historiques :

EN RESUME :

L'investisseur fait l'acquisition d'un appartement dans un immeuble destiné à

être rénové et éligible au dispositif "monument historique" ou à la "loi

Malraux".

Il y réalise d'importants travaux de réparation, d’entretien et d’amélioration,

dont le montant est totalement déductible de ses revenus fonciers, l’éventuel

déficit foncier qui en résulte étant imputable sur son revenu global, sans

limitation de montant.

Au taux d'imposition actuels, l'économie d'impôt est au maximum égale à

40 % du montant des travaux si ces derniers s’imputent sur des revenus

d’activités (salaires, BNC, BIC, …), et à 48 ,7 % de leur montant s’ils

s'imputent sur des revenus fonciers préexistants (correspondant à un « taux

marginal d’imposition (TMI) » de 40 %, auquel s’ajoute 8,7 % de

prélèvements sociaux nets).

Supposons deux opérations 1 et 2 dans lesquelles la proportion de travaux

représente respectivement 50 % et 70 % du montant total de l’investissement.

Selon que le coût des travaux s’impute sur un revenu d’activité ou au contraire

sur des revenus fonciers préexistants, l’économie d’impôt s’élève à 20 % ou

24 % dans l’opération 1 et 28 % ou 34 % dans l’opération 2.

Le prix de revient au m², une fois l'économie d'impôt « encaissée », reste

parfois supérieur à celui du marché immobilier pour un bien comparable.

Lorsque cela arrive, l’intérêt économique de l’opération en est réduit d’autant.

Cependant, la « surévaluation » éventuelle, lorsqu’elle n’est pas excessive, ne

remet pas en cause l'intérêt de l’investissement, dont une part importante du

bénéfice résulte du placement de l'économie d'impôt.

En outre, l'importante trésorerie crée par l'économie d'impôt explique que ces

opérations soient pas ou peu consommatrices d'épargne durant de nombreuses

années, voir durant toute la période de financement en cas de financement in

fine.

Investissements immobiliers défiscalisants

Odavie

Courtage et Patrimoine - 15, rue Benjamin Franklin, 78000 Versailles

Philippe Gaffinel - 06 74 51 69 58 - juillet 2008

2

EN DETAIL :

La loi Malraux porte sur le traitement fiscal des travaux de restauration entrepris

dans un immeuble situé dans un « secteur sauvegardé » (PSMV) ou dans une « zone de

protection du patrimoine architectural urbain ou paysager » (ZPPAUP). La loi Malraux

date de 1962.

Dans la pratique, l'investisseur achète un appartement dans un immeuble à rénover

éligible au dispositif Malraux, puis y réalise des travaux de restauration. Les travaux

engagés dans le cadre de la Loi Malraux doivent aboutir à une restauration complète de

l'immeuble.

L’opération de restauration doit être réalisée à l’initiative des copropriétaires réunis au

sein d’une association foncière urbaine (AFU). Ces derniers doivent donc se comporter en

maître d’ouvrage, c'est-à-dire effectuer les démarches administratives, faire procéder aux

études architecturales et de réalisation, surveiller les travaux, etc … Ils peuvent cependant

mandater un tiers à cet effet.

En d’autre terme, ce type d’investissements ne doit pas pouvoir être comparé à une

acquisition en VEFA « clefs en main », auquel cas il serait fiscalement requalifiable.

« L’autorisation spéciale des travaux », que devait délivrer le préfet, à été supprimée en

juillet 2005 au profit d'une simple déclaration de travaux ou d'un permis de construire

après accord de l'architecte des Bâtiments de France.

L’avantage fiscal tient d’une part à la possibilité de comptabiliser en tant que

charges foncière les dépenses suivantes qui, dans le droit commun, viennent s’ajouter

au prix de revient de l’immeuble :

- travaux de démolition,

- travaux de reconstruction,

- travaux de transformation en logement,

- travaux de réaffectation à l'habitation (depuis le 1er janvier 2004),

- frais d'adhésion à une association foncière urbaine (AFU),

L’avantage fiscal tient d’autre part au fait que l’éventuel déficit foncier généré par

les immeubles Malraux, exception faite de la part du déficit correspondant aux intérêts

d’emprunt, s’impute sur le revenu global, sans limitation de montant.

La part du déficit foncier correspondant aux intérêts d’emprunt est reportable sur les

éventuels bénéfices fonciers des 10 années suivantes, ainsi que le prévoît le régime de

droit commun. En revanche, dans le cadre du dispositif voisin qui régit les Monuments

Historiques, le déficit foncier correspondant aux intérêts d’emprunt est également

déductible du revenu global, sans limitation de montant (voir plus bas).

L’imputation du déficit foncier sur le revenu global revient à déduire le montant des

travaux du revenu global.

Odavie

Courtage et Patrimoine - 15, rue Benjamin Franklin, 78000 Versailles

Philippe Gaffinel - 06 74 51 69 58 - juillet 2008

3

En outre, ce ne sont pas les règlements de factures qui sont comptabilisés dans les

charges, mais les appels de fonds (effectués par le maître d’ouvrage délégué). Or ces

derniers ont lieu en amont du règlement des factures.

L’appel de fonds effectué la première année est le plus souvent compris entre 50 %

et 70 % du montant total des travaux, le solde étant appelé l’année suivante, voire

sur les deux années suivantes.

Pour bénéficier du dispositif Malraux, l’investisseur devra louer son bien nu et à usage

d'habitation principale dans les 12 mois qui suivent l'achèvement des travaux, et ce

pour une durée minimale de 6 ans. Etant donnée la durée de réalisation des travaux, la

vente du bien ne doit pas être envisagée avant au moins 8 ans.

Comme pour les Monuments Historiques, la plus-value de revente est égale à la

différence entre le prix de revente et le prix d’acquisition des seuls murs, à l’exclusion du

coût des travaux. Ces derniers ont en effet déjà été déduits du revenu global. La plus-value

de revente est donc toujours importante, mais bénéficie, ainsi que le prévoît le régime

commun, d’un abattement fiscal de 10 % par an à partir de la 6

ème

année, soit d’une

exonération totale au-delà de 15 ans de détention.

A noter que le dispositif voisin qui régit les Monuments Historiques ne prévoît aucun

engagement de location (voir ci-dessous).

Sources : CGI, art. 15 ; CGI, art. 31-I,b ter ; Ordonnance n° 2005-864 du 28 juillet 2005 ; Instruction du

5 août 2004, BOI 5 D-6-04

Un dispositif équivalent s’applique aux immeubles classés Monuments Historiques ou

inscrits à l'inventaire supplémentaire des monuments historiques, ainsi qu’à ceux qui font

partie du patrimoine national pour des raisons historiques ou artistiques ou parce qu’il ont

obtenu le label de la "fondation du patrimoine". La loi sur les monuments historiques date

de 1913.

Ici, les calculs sont plus simples encore puisque, si l'immeuble procure des recettes

(visites publiques, locations…) et qu'il n’est pas occupé par son propriétaire, la totalité

des charges foncières qu’il génère peut être imputée sur les revenus fonciers, et le déficit

foncier qui en résulte éventuellement peut alors être imputé sur le revenu global sans

limitation de montant, intérêts d’emprunt compris.

Le bénéfice de ce dispositif n’est en outre pas subordonné à une durée minimum de

location. Il faut cependant observer que le régime de droit commun prévoit que la vente

d’un bien à l’origine de déficits fonciers se traduit par une réintégration fiscale des déficits

éventuellement imputés sur le revenu global des trois années précédant la vente. Aussi,

faut-il envisager de conserver le bien acquis durant au moins 6 ans.

Comme pour les immeubles Malraux, la plus-value de revente est égale à la différence

entre le prix de revente et le prix d’acquisition des seuls murs, à l’exclusion du coût des

travaux. Ces derniers ont en effet déjà été déduits du revenu global. La plus-value de

revente est donc toujours importante, mais bénéficie, ainsi que le prévoît le régime

Odavie

Courtage et Patrimoine - 15, rue Benjamin Franklin, 78000 Versailles

Philippe Gaffinel - 06 74 51 69 58 - juillet 2008

4

commun, d’un abattement fiscal de 10 % par an à partir de la 6

ème

année, soit d’une

exonération totale au-delà de 15 ans de détention.

Le montage formel des opérations Monument Historique étant légalement et

administrativement moins encadré que celui des opérations Malraux, c’est ce dernier qui

sert ici de modèle, par mimétisme et prudence. Par ailleurs, les remarques faites au sujet

de la loi Malraux et relatives à l’articulation acquisition / travaux et aux appels de fonds

s’appliquent aux investissements en monuments historiques.

Sources : CGI, art. 156 ; Arr. 27 févr. 2008, JO 29 févr. ; Instr. 23 mars 2007, BOI 5 D-2-07 ; Instr. 6 août

2007 ; BOI 5 D-3-07CE 18 mai 2005, n° 249950 ; CE 18 mars 2005, n° 248715, Dupui ; CGI, Ann. III, art.

41 E à 41 J ; CGI, art. 156, II-1° ter ;CGI, art. 31 ; Instruction du 13 août 2002, BOI 5 D-7-02 ; Instruction

du 22 janvier 2002, BOI 5 D-1-02 ; Instruction du 30 mars 2004, BOI 5 D-3-04

Afin que les opérations Malraux et Monument Historique présentent un caractère

réellement défiscalisant, et non pas seulement patrimonial, le montant des travaux doit

être supérieur à 50 % du budget total de l'investissement. Le prix des travaux est

aujourd’hui compris entre 2 300 € TTC et 3 200 € TTC le m², selon l'état de l'immeuble et

l'ambition de la rénovation, et ce quelque soit le lieu d'investissement. Cependant,

Lorsqu’il s’agit de bâtiments exceptionnels, ce montant dépasse parfois 4 000 €.

Le taux marginal d’imposition le plus élevé du nouveau barème de l’IRPP étant de 40 %,

l’économie d'impôt est au maximum égale à 40 % du montant des travaux si ces derniers

s’imputent sur des revenus d’activités (salaires, BNC, BIC, …), et à 48 ,7 % de leur

montant s’ils s'imputent sur des revenus fonciers préexistants. Les revenus fonciers sont

en effet soumis aux prélèvements sociaux, dont le montant total, net de l’économie

d’impôt induite par la déductibilité d’une partie de la CSG, s’élève à 8,7 % lorsque le taux

marginal d’imposition de l’investisseur est égal à 40 %.

Considérons une opération dont le budget total est de 300 000 € et dont la proportion de

travaux est comprise entre 50 % et 70 %.

Dans le cas où le déficit foncier consécutif aux travaux s’impute sur des revenus

d’activité qui auraient été sinon imposés à 40 %, alors l'économie d'impôt est comprise

entre 60 000 € et 84 000 €, ce qui représente respectivement 20 % et 28 % du

montant de l'investissement.

Dans le cas où le déficit foncier consécutif aux travaux s’impute sur des revenus

fonciers préexistants qui auraient été sinon imposés à 48,7 %, alors l'économie d'impôt

est comprise entre 73 000 € et 102 000 €, ce qui représente respectivement 24 % et

34 % du montant de l'investissement.

Le prix de revient au m², une fois l'économie d'impôt "encaissée", est parfois surévalué

par rapport au « prix de marché » de l'immobilier rénové. Cette surévaluation est,

mécaniquement, d'autant plus importante que la proportion des travaux est élevée. Il se

peut cependant qu’elle ne remette pas en cause l'intérêt économique de

l'investissement, dont une part importante du bénéfice provient des revenus financiers

générés par le placement de l'économie d'impôt.

Odavie

Courtage et Patrimoine - 15, rue Benjamin Franklin, 78000 Versailles

Philippe Gaffinel - 06 74 51 69 58 - juillet 2008

5

Dans l’opération de la Chartreuse, le prix de revient après déduction de l’économie

d’impôt et du gain net d’impôt sur la participation au portage du foncier (3 310 €) est

légèrement supérieur au prix de revient d’un bien immobilier rénové situé à Montreuil-

sur-Mer (3 000 €, mais parfois plus).

L’économie d’impôt créé un apport important de trésorerie qui rend ces opérations pas

ou peu consommatrice d'épargne.

Le rendement locatif est le plus souvent compris entre 3 % et 4 % l'an du prix de revient

après déduction de l’économie d’impôt.

Il est égal à 4,25 % dans l’opération de la Chartreuse, dans le cadre d’un bail commercial

consenti à un exploitant professionnel. Le loyer sera par ailleurs garanti durant 12 ans par

une assurance « loyers impayés » souscrite auprès d’AXA et couvrant deux années de

loyers sur la durée totale du bail, celui-ci étant ferme sur 9 ans.

1

/

5

100%

![BOI N° 97 du 6 AOÛT 2007 [BOI 5D-3-07 ] - BOFiP-Impôts](http://s1.studylibfr.com/store/data/004219081_1-6c6f5a10aeef9347debb41f4328e4141-300x300.png)

![BOI N° 125 du 3 DÉCEMBRE 2007 [BOI 5D-4-07 ] - BOFiP](http://s1.studylibfr.com/store/data/005028331_1-d692cd46a1a4c9c7ce26507a283aa7e5-300x300.png)