Marchés financiers

Informations générales

Juridique et financière

Marchés financiers

Innovations et services

Ce document est rédigé par Amundi, Société de

Gestion de Portefeuille agréée par l’AMF sous le

n° GP 04000036. Société Anonyme au capital

de 596 262 615 euros. Siège social : 90

boulevard Pasteur 75015 Paris – 437 574 452

RCS Paris.

Les informations contenues dans ce document

sont le reflet de l’opinion de la société de gestion

et sont fondées, à la date d’édition du document,

sur des sources réputées fiables. Du fait de leur

simplification, les informations données dans ce

document sont inévitablement partielles ou

incomplètes et ne peuvent dès lors avoir une

valeur contractuelle.

Cette publication ne peut être reproduite, en

totalité ou en partie, sans notre autorisation.

Amundi décline toute responsabilité en cas de

pertes directes ou indirectes causées par

l’utilisation des informations fournies dans ce

document.

14

Août 2015

L’essentiel de la semaine

●La banque centrale de Chine a dévalué le yuan de manière inattendue

●Le parlement grec adopte le plan d’aide ainsi que la liste de réformes demandé par ses

créanciers.

●Brésil : Moody’s a dégradé la note souveraine du Brésil, tout en gardant une perspective

stable.

.

L’événement :

CNY : forte dépréciation

Que s'est-il passé ?

Cette semaine, contre toute attente, la PBOC (la

banque centrale chinoise) a réduit le cours pivot du

renminbi (RMB) de 1,9 %, à 6,2298, ce qui

équivaut à une dévaluation effective de sa devise.

Le même jour, le 11 août, il est décidé que le

point médian du yuan (le taux de référence)

reposerait dorénavant sur les cotations des

teneurs de marché et sur les cours de clôture

du marché interbancaire pour les devises. Quant

aux teneurs de marché, pour établir leurs

cotations, ils doivent tenir compte du cours au

comptant (spot) de la séance de la veille, la

demande et l'offre de devises ainsi que des taux

de change des grandes devises internationales. La

PBOC a donc modifié le mécanisme de formation

du taux de parité centrale entre le dollar et le yuan

(USDCNY), mais a maintenu la fourchette de

fluctuations quotidienne à +/-2 % par rapport au

fixing.

Pourquoi maintenant et pourquoi des décisions

d'une telle ampleur ?

Selon le communiqué de la PBOC, les

anticipations croissantes de hausse des taux

américains en 2015 se traduisent par une

appréciation du dollar et une baisse de l'euro, du

yen, des devises émergentes et des prix des

matières premières. Toutefois, le point médian de

la parité USDCNY s'était trop écarté de l'offre et

de la demande réelles pendant longtemps,

compte tenu notamment de la persistance de

l'excédent commerce chinois. Pourquoi une

baisse aussi importante de 2 % ? La PBOC a

déclaré qu'il s'agissait d'un ajustement ponctuel

réalisé via les teneurs de marché en fonction des

cotations de clôture de la veille, des anciens points

médians, dans un contexte d'anticipations de

baisse du RMB après la publication de données

économiques mal orientées pour le mois de juillet.

Quel impact, en particulier pour l'inclusion

dans les DTS ?

Cette décision constitue une étape majeure dans

le cadre de la réforme du régime de change du

RMB et ouvre la voie à l'inclusion du RMB dans le

panier de devises des droits de tirage spéciaux

(DTS) du FMI. Cette flexibilité insuffisante du

taux de change est précisément la contrainte

technique empêchant l'inclusion du RMB dans

les DTS. Les mesures des autorités chinoises

vont accorder un rôle accru aux forces de marché

dans la formation du cours relatif du RMB.

Quelles nouvelles mesures les autorités

chinoises peuvent-elles prendre pour

réformer le régime de change ?

Le taux de change USDCNY sera davantage

déterminé par les évolutions de marchés et donc

davantage fonction de l'offre et la demande. De

même, la fourchette de fluctuations sera encore

élargie, selon le communiqué de presse de la

PBOC.

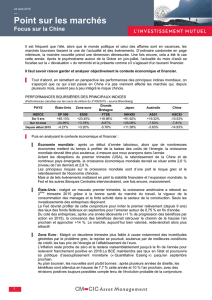

Le taux de change CNY/USD

6

6,5

7

7,5

8

8,5

Q1 2005

Q1 2006

Q1 2007

Q1 2008

Q1 2009

Q1 2010

Q1 2011

Q1 2012

Q1 2013

Q1 2014

Q1 2015

Source: Datastream, Amundi Research

RMB/USD

Marchés financiers

La semaine en un clin d’œil

Autres événements

Grèce

Le Parlement grec a adopté la liste de réformes prioritaires exigée par les créanciers comme

conditionnalité assortie au plan d’aide de €85 milliards décidé à la mi-juillet . La réunion du parlement

grec, tenue la nuit du jeudi 13 août au vendredi 14 août, pour approuver les réformes préalables a été

tumultueuse, certains députés représentant Syriza (dont la présidente du parlement Zoé

Konstantopoulou) continuant de reprocher au premier ministre, Alexis Tsipras, d’avoir capitulé face

aux créanciers. Même si un cette opposition était attendue, la surprise réside dans l’ampleur de

l’opposition : en effet, une trentaine de membres du parti de Syriza ont voté non, dont l’ancien ministre

des finances, Yanis Varoufakis).

Les ministres des finances de la zone euro devaient se réunir ce vendredi 14 août en fin d’après-midi

à Bruxelles, après la publication de cette lettre hebdomadaire. Cette réunion pourrait se révéler

difficile car l’Allemagne maintient ses exigences relatives à la participation financière du FMI au

programme d’aide, au possible délai d’un fonds pour privatiser les actifs publics grecs, et à la capacité

de la Grèce à supporter les €320 milliards de dette, soulevant ainsi implicitement au moins la question

de la soutenabilité de cette dette.

A moyen et long terme, la valeur de marché du RMB coïncidera davantage avec ses fondamentaux

que par le passé. Les derniers développements témoignent d'une évolution radicale de l'état

d'esprit des dirigeants chinois mais aussi des acteurs de marché. Nous passons donc d'un

mode « rien n'est possible s'agissant de la rigidité du RMB » à un mode « tout est possible

pour refléter le ralentissement de l'économie ».

Comme va évoluer la parité USDCNY à court terme et quel sera son impact sur les devises

émergentes ?

Le taux de change va selon nous continuer à baisser légèrement pendant quelque temps, le temps de

refléter la prime de risque exigée en raison de la volatilité accrue des taux. Selon nous, le RMB ne

devrait pas se déprécier de plus de 5 % par rapport au dollar d'ici la fin de l'année 2015. Cette

évolution probable va faire baisser les devises des pays de la région. C'est pourquoi, la dépréciation

du taux de change effectif du RMB sera plus faible que ne le laisse augurer le taux officiel

RMB/USD. Faut-il s'attendre à des mesures de dépréciation compétitive ? Jusqu'à présent,

nous ne prévoyons pas l'apparition d'une guerre des devises. La liquidité reste peu élevée sur

les marchés à terme offshore en CNH et en CNY ; il n'existe aucun prix sur les marchés des options

sur devises. Cette situation est très pénalisante pour les adeptes du portage sur le RMB et la question

des sorties de capitaux va rapidement revenir sur le devant de la scène.

Quelles sont les implications sur les différents secteurs ?

La dévaluation du RMB va surtout peser sur les secteurs des transports et des matériaux.

Dans le secteur des transports, le sous-secteur le plus malmené sera le transport aérien. S'agissant

des matériaux, l'impact sera négatif car la plupart des entreprises chinoises interviennent en amont et

importent l'essentiel de leurs matières premières en dollar, alors qu'une part relativement faible de

leurs revenus est libellée en devises étrangères. Ce sont les secteurs des biens d'équipement, de

l'énergie et du matériel informatique qui en bénéficieraient le plus. Cet impact positif s'explique

par la part élevée des revenus que ces secteurs génèrent depuis l'étranger, alors que l'essentiel de

leurs coûts est libellé en RMB. L'impact positif dans le secteur de l'énergie est dû à l'existence de

nombreuses entreprises sur les segments en aval, qui génèrent des revenus en dollar.

Marchés financiers

Si le processus d’adoption des éléments constitutifs de l’accord de dernière minute de juillet dernier

progresse sans embuche majeure, la question centrale des moyens de restaurer la soutenabilité de

la dette grecque reste pendante et, avec elle, celle de la participation du FMI au plan d’aide. En effet,

les modalités de réduction de la charge de la dette restent à définir : l’Allemagne s’étant opposée à

une réduction de principal, une réduction de taux et un allongement de maturité sont les seules

options sur la table. Le FMI conditionnant sa participation au plan d’aide à un allègement de la charge

de la dette grecque, l’Allemagne est maintenant confrontée à un arbitrage politique délicat dont la

conclusion définitive de l’accord dépendra.

Brésil

Le 11 août dernier, Moody's a dégradé la note souveraine du Brésil de Baa2 à Baa3 avec une

perspective stable. Cette baisse de la note a été motivée par une croissance plus faible que prévu,

une augmentation des dépenses publiques et des obstacles politiques à la mise en place des

réformes budgétaires, autant de facteurs qui ont contribué à l'alourdissement du fardeau de la dette.

Parmi les forces du pays en matière de solvabilité, Moody's a mentionné la capacité du pays à faire

face aux chocs externes grâce à des réserves de change abondantes et à une économie vaste et

diversifiée.

Alors que cette dégradation de la note de Moody's était attendue, le marché a été agréablement

surpris par la perspective stable, suggérant que le Brésil reste pour le moment dans la catégorie

investment grade. Pour notre part, la surprise était moins grande car nous estimons qu'à ce jour le

Brésil mérite de conserver sa note investment grade. Néanmoins, l'année à venir s'annonce difficile

sur le plan économique et politique et elle sera déterminante pour un éventuel renversement de ces

tendances négatives.

Indicateurs économiques

Etats-Unis

La consommation continue de soutenir la croissance. Conformément aux attentes, les ventes au

détail ont progressé de +0,6% en juillet tandis que le chiffre de juin a été révisé en hausse (à 0 au lieu

d'un recul de -0,2%). En revanche, les ventes au détail « control group » (indicatives de la

consommation telle que mesurée dans le PIB) sont légèrement en-dessous des attentes, avec une

hausse de +0,3% en juillet (contre +0,5% attendu) mais par rapport à un chiffre de juin lui aussi révisé

en hausse.

Alors que les chiffres des ventes au détail de juin avaient semé quelques doutes, leur révision et les

bons chiffres de juillet viennent confirmer la vigueur de la consommation des ménages américains.

Ceux-ci tirent en effet pleinement parti de la baisse du prix du pétrole et de l'amélioration du marché

de l'emploi.

Eurozone

Croissance un peu moins forte qu'attendu au T2. Le PIB de la zone euro a progressé de 0,3% au

T2, ce chiffre est le 7ème trimestre consécutif en territoire positif. Toutefois, il est légèrement en

dessous des attentes (attendu à 0,4%), ce qui s’explique par la performance décevante de la France

qui reste stable à 0,0% (contre +0,2% attendu). Les chiffres par pays figurent dans le tableau ci-

dessous.

Marchés financiers

La reprise continue mais ne parvient toujours pas à accélérer. Les bonnes nouvelles viennent surtout

des pays du Sud (forte reprise en Espagne, retour confirmé de l'Italie sur une trajectoire positive.

En France, la croissance est freinée par la dynamique décevante de la demande interne, en partie

compensée par l'amélioration du commerce extérieur (voir ci-dessous). En Allemagne, les chiffres

détaillés ne sont pas encore disponibles, mais le communiqué officiel fait état d'une contribution

positive du commerce extérieur, de la consommation des ménages et de la consommation publique,

alors que l'investissement (notamment dans la construction) et la formation de stocks ont contribué

négativement.

En France : croissance du PIB nulle au T2. Le PIB français est resté stable au T2 (contre +0,3%

attendu) après une progression au T1 légèrement révisée en hausse (+0,7% contre +0,6% annoncé

précédemment). Cette déception s'explique notamment par un fort ralentissement de la consommation

des ménages (+0,1% après +0,9% au T1) et une contribution négative (-0,4pp) de la variation de

stocks. La consommation publique (+0,3%) et l'investissement des entreprises (+0,2%) progressent

légèrement tandis que l'investissement résidentiel des ménages (-1,6%) poursuit sa chute. Le

commerce extérieur apporte, pour sa part, une nette contribution positive (+0,3pp) en raison d'une

progression des exportations (+1,7%) beaucoup plus forte que celle des importations (+0,6%).

Bien qu'en dessous des attentes, ces chiffres montrent surtout une consolidation normale après une

croissance du T1 qui était apparue trop élevée par rapport à la tendance réelle de la reprise. Dans le

détail, les ménages n'ont pas bénéficié, au T2, d'un "effet pétrole" aussi net qu'au T1, l'investissement

des entreprises n'accélère toujours pas et l'immobilier reste un point faible majeur. A l'inverse, le

commerce extérieur commence probablement à tirer parti de l'euro plus faible. Nous continuons

d'anticiper une reprise lente en France, qui n'accélérera que modestement en 2016.

Chine

La masse monétaire M2 pour le mois de juillet en Chine a augmenté de 13,3 % en glissement

annuel (bien plus élevée que les attentes du consensus de 11,7 %, anciennement à 11,8 %). Au mois

de juillet, les nouveaux prêts octroyés en yuan sont ressortis à un niveau largement supérieur aux

attentes, avec un total de 1 480 Mds de yuan (contre 750 Mds attendus par le consensus, et 1 279,1

Mds précédemment). Et le Financement social total (TSF) de juillet a accusé une forte baisse pour

s'établir à 718,8 Mds de yuan (contre 1 006,7 Mds attendu par le consensus et 1 858,1 Mds

précédemment). En juillet, les données sur l'activité économique chinoise ont eu l'effet d'une mauvaise

surprise : la croissance des ventes au détail a été de 10,5 % en GA (contre 10,6 % attendus par le

consensus et niveau précédent), celle de la production industrielle est retombée à 6 % en GA

(contre 6,6 % attendu par le consensus et 6,8 % précédemment) et la croissance de

l'investissement en capital fixe s'est établie à 11,2 % depuis le début de l'année en GA (contre

11,5 % attendu par le consensus et 11,4 % précédemment).

Nous pensons que cette importante augmentation de la masse monétaire M2 de l'ordre de 13,3 %,

supérieure à l'objectif annuel de 12 %, ne laisse pas présager un resserrement monétaire d'ici la fin de

l'année, mais plutôt que d'autres assouplissements sont à venir, étant donné que la très attendue

stabilisation économique est loin de s’être déjà matérialisée, voire le contraire. La forte augmentation

du nombre de nouveaux prêts en yuan est en partie due à l'intensification des injections de liquidités

par les banques pour soutenir le marché des actions chinois.

Marchés financiers

Cependant, cet écart entre les nouveaux prêts en yuan et le financement social total laisse penser à

une détérioration des financements hors bilan qui viennent indirectement accentuer le recul de

l'économie, notamment pour les PME, c'est-à-dire le secteur des exportations, qui reçoit généralement

un financement hors bilan.

Inde

L'IPC de l'Inde du mois de juin en glissement annuel s'est avéré bien inférieur aux attentes, à

3,78 % (contre 4,4 % prévu par le consensus et 5,4 % précédemment) avec un ralentissement général

dû à des effets de base favorables. L'inflation des produits alimentaire est l'un des principaux moteurs

de cette baisse, avec en tête la contraction des prix des légumes de 7,9 % en GA.

Comme nous l'avions indiqué dans notre précédente lettre hebdo, nous nous attendions à un

ralentissement de l'inflation officielle plus important que prévu. C'est en effet ce qui s'est passé avec un

ralentissement plus fort et plus rapide que les attentes du marché et de la RBI. Nous pensons que cela

va permettre à la RBI d'assouplir sa politique plus tôt que prévu, de 25 à 50 bps pour l'exercice 2015.

Russie

La croissance du PIB est ressortie pour le second trimestre de l’année à -4,6% en GA

conformément aux attentes et bien plus bas qu’au premier trimestre (-2,2%).

Ce résultat n’est pas une surprise. Il était attendu par les marchés et nous-mêmes avions maintenu

notre prévision de -4,5% de croissance annuelle pour 2015 en arguant notamment que si les résultats

du premier trimestre n’étaient pas aussi mauvais qu’escompté, cela s’expliquait par une relance

budgétaire de près de 1% du PIB, qui ne pourrait pas être répétée. La question qui se pose maintenant

est davantage celle de la capacité des autorités russes à stabiliser la situation dans un environnement

où les prix des matières et notamment du pétrole chutent.

Politique monétaire

China

Contre toute attente, la PBOC (la banque centrale chinoise) a réduit le cours pivot du renminbi (RMB)

de 1,9 %, à 6,2298 le 11 août 2015, ce qui équivaut à une dévaluation effective de sa devise. Le

même jour, il est décidé que le point médian du yuan (le taux de référence) reposerait dorénavant sur

les cotations des teneurs de marché et sur les cours de clôture du marché interbancaire pour les

devises. Quant aux teneurs de marché, pour établir leurs cotations, ils doivent tenir compte du cours

au comptant (spot) de la séance de la veille, la demande et l'offre de devises ainsi que des taux de

change des grandes devises internationales. La PBOC a donc modifié le mécanisme de formation du

taux de parité central entre le dollar et le yuan (USDCNY), mais a maintenu la fourchette de

fluctuations quotidienne à +/-2 % par rapport au fixing. Jusqu'à maintenant, le fixing du yuan a baissé

de 4,45 % cette semaine, ce qui est une surprise.

Cette décision constitue une étape majeure dans le cadre de la réforme du régime de change du RMB

et ouvre la voie à l'inclusion du RMB dans le panier de devises des droits de tirage spéciaux (DTS) du

FMI. Cette flexibilité insuffisante du taux de change est précisément la contrainte technique empêchant

l'inclusion du RMB dans les DTS. Les derniers développements témoignent d'une évolution radicale de

l'état d'esprit des dirigeants chinois mais aussi des acteurs de marché. Nous passons donc d'un mode

« rien n'est possible s'agissant de la rigidité du RMB » à un mode « tout est possible pour refléter le

ralentissement de l'économie ». Le risque désormais serait une mauvaise gestion de ce processus de

dévaluation.

6

7

8

9

6

7

8

9

1

/

9

100%