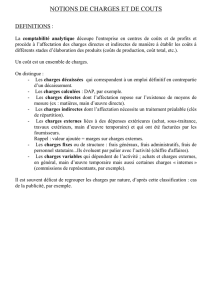

la méthode des coûts complets

CHAPITRE 5

COMPTABILITÈ ANALYTIQUE

D´EXPLOITATION ( CAE)

COÛTS COMPLETS ET PARTIELS

1

LE PASSAGE DES CHARGES DE LA CG AUX

CHARGES DE LA CAE

La CAE doit fournir des informations économiquement significatives en

matière de coûts et de résultats.

Ceci implique à l’évidence que les charges entrant dans son réseau soient

également économiquement significatives á l´égard de l’activité d’entreprise.

Les différences de conception entre la CAE et la CG conduisent à un

retraitement des charges de la CG pour déterminer les charges qui doivent

entrer dans le réseau de la CAE.

2

Charges incorporées

en CAE

Charges de la

CG

Charges non

incorporables

Charges

supplétives

= - +

L’incorporation des charges :

LE PASSAGE DES CHARGES DE LA CG AUX

CHARGES DE LA CAE

3

Les charges non incorporables :

Ce sont des charges qui ont été régulièrement comptabilisées en classe 6 suivant les

critères de la CG mais qui ne reflète pas les conditions normales d’une exploitation

de l’entreprise.

L’incorporation de ces charges viendraient artificiellement majorer le coût des

produits, empêchant de juger les évolutions significatives des coûts dans le temps,

comme:

1. charges ou de pertes exceptionnelles ;

2. dotations aux amortissements de certains frais d’établissement ;

3. fraction des amortissements dérogatoires excédant l’amortissement

économique normal ;

4. dotation à certaines provisions, constituées par exemple dans un but

uniquement fiscal, comme dans le cas d’une provision pour hausse des prix.

Le fait de considérer une charge comme non incorporable est une question

d’appréciation de la part du gestionnaire.

LE PASSAGE DES CHARGES DE LA CG AUX

CHARGES DE LA CAE

4

Charges supplétives :

Ce sont des charges qui n’ont été pas comptabilisées en classe 6 suivant les critères de la

CG mais que la CAE retient. Il s’agit de charges prises en compte chaque fois qu’un facteur

de production est utilisée gratuitement c’est à dire sans généré de charges.

Les charges supplétives illustrent le concept économique de « coût d’opportunité», qui

exprime le manque à gagner entraîné par l’utilisation d’une ressource disponible à

l’intérieur de l’entreprise, alors que cette ressource pourrait entraîner une recette

si elle était utilisée en dehors de l’entreprise.

1. La rémunération conventionnelle des capitaux propres

2. La rémunération du travail de l’exploitant ou des membres de la famille participant à

l’exploitation

LE PASSAGE DES CHARGES DE LA CG AUX

CHARGES DE LA CAE

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

1

/

27

100%