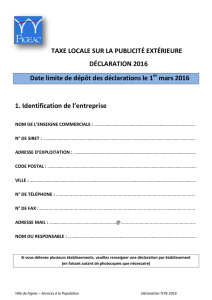

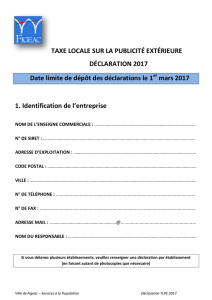

Présentation_TLPE_2..

La Taxe Locale sur la Publicité Extérieure

(TLPE)

1

© Eligeo

•Née des débats sur la pollution visuelle des entrées de ville, la TLPE trouve son

fondement dans la règlementation environnementale sur la publicité extérieure.

(Articles L 581-1 à L 581-45 et R 581-1 à R 581-8 du code de l’environnement)

2

•La TLPE vise à une amélioration du cadre de vie en limitant les publicités

intempestives sur les territoires communaux.

Quel est l’objectif de la TLPE?

© Eligeo

3

Quels sont les textes applicables?

•C’est l’article 171 de la loi de modernisation de l’économie du

4 août 2008 qui substitue aux trois taxes locales sur la publicité

alors existantes, une taxe unique, la TLPE.

•Cette disposition est codifiée aux articles L.2333-6 à L 2333-16

du code général des collectivités territoriales.

•La circulaire n°INTB0800160C du 24 septembre 2008, commentant

les dispositions précitées, apporte les éclairages nécessaires à la

mise en œuvre de la TLPE.

© Eligeo

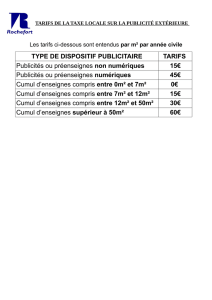

Quels sont les dispositifs taxables?

4

•Les dispositifs publicitaires : tout support susceptible de contenir une

publicité, à l’exclusion des dispositifs exclusivement dédiés à l’affichage de publicités à visée

non commerciale ou concernant des spectacles.

•Les enseignes : toute inscription, forme ou image apposée sur

un immeuble et relative à une activité qui s’y exerce.

La notion d’immeuble correspond à la définition du code civil, il s’agit donc d’un bâtiment ou

de la parcelle de terrain attenante à ce bâtiment.

•Les préenseignes : toute inscription, forme ou image indiquant la

proximité d’un immeuble où s’exerce une activité déterminée.

Sont comprises les préenseignes dérogatoires,définies à l’article

L581-19 du code de l’environnement, alinéa 3.

Les publicités fixes visibles de toute voie ouverte à la

circulation publique

© Eligeo

5

.

Les différents types de publicités

Les enseignes (1)

Enseigne toiture

Enseigne murale à plat

(Lettrage)

Enseigne murale

perpendiculaire

Enseigne murale à plat

(Affiche)

Enseigne murale

en drapeau Enseigne porte-drapeau

© Eligeo

6

7

8

9

10

11

12

13

14

15

16

17

6

7

8

9

10

11

12

13

14

15

16

17

1

/

17

100%