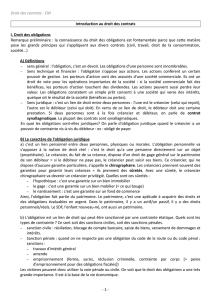

Le crédit et ses garanties

Chapitre 2 : Le crédit et ses garanties

1. Quelle est la garantie d’un créancier non privilégié ?

Le droit de gage général : Le créancier, qui n'a pas de garantie conventionnelle particulière, bénéficie néanmoins

d'un droit de gage général sur le patrimoine de son ou ses débiteurs (tous les biens mobiliers et immobiliers présents

et à venir, de son débiteur).

Cependant, les effets de ce droit de gage restent limiter parce qu’il n’interdit pas au débiteur de revendre tous ses

biens s’il le souhaite, contrairement au nantissement (gage) et à l’hypothèque.

En cas de non-paiement par le débiteur, à l'échéance, le créancier peut saisir ses biens et les vendre aux enchères.

2. Quelles sont les garanties (sûretés) réelles qu’un créancier peut exiger ?

• Une sûreté réelle « immobilière » : l'hypothèque (inscription à la Conservation des hypothèques)

C’est un contrat obligatoirement authentique (notarié), accessoire à un contrat de prêt, par lequel un débiteur affecte

un bien immeuble (un terrain ou une construction) en garantie du paiement de sa dette.

Si le débiteur principal ne paye pas la dette à l’échéance, le créancier hypothécaire peut demander l’expropriation de

l’immeuble (saisie immobilière) quelques soient les mains dans lesquelles se trouve l’immeuble (ex. héritiers) (droit

de suite) et se rembourser sur le prix de vente avant les autres créanciers (droit de préférence).

• Une sûreté réelle « mobilière » : le gage (ou nantissement pour le fonds de commerce)

C’est un contrat accessoire à un contrat de prêt par lequel un débiteur affecte un bien meuble (matériel,…) en garantie

du paiement de sa dette.

Si le débiteur principal ne paye pas la dette à l’échéance, le créancier gagiste (ou nanti) peut faire vendre le bien

meuble et se rembourser sur le prix avant les autres créanciers (droit de préférence). Voir contrat de nantissement

page suivante.

3. Quelle est la garantie (sûreté) personnelle qu’un créancier peut exiger ?

Le cautionnement (caution solidaire ou aval) : C’est un contrat accessoire à un contrat de prêt par lequel une ou

plusieurs personnes (cautions) s’engagent envers le créancier à payer aux lieu et place du débiteur défaillant.

Dans ce cautionnement, tout le patrimoine de la caution est offert en garantie.

Si le débiteur principal ne paye pas la dette à l’échéance, la caution doit payer le créancier. Elle peut ensuite agir en

remboursement contre le débiteur et/ou les autres cautions pour leur part (c’est la caution solidaire ou l’aval).

Dans les garanties personnelles, l’entreprise a 2 possibilités :

- La caution d'une société de caution mutuelle. L'emprunteur adhère à une société dite « société de caution

mutuelle » en général à caractère professionnel ou interprofessionnel, qui prend l'engagement de rembourser à sa

place en cas de défaillance.

- La caution solidaire ou l'aval d'un tiers. L'emprunteur offre la signature d'une tierce personne ayant une surface

financière connue (propriétaire ou situation importante) qui répondra à sa place, s'il est défaillant.

Euros

EUROS

2006

15 octobre 2009

11/10/2009

1

/

3

100%