J25 EIRL format3 janv2012

Un statut protecteur

et un régime fiscal optionnel

Applicable à compter du 1er janvier 2011,

l'EIRL est un nouveau statut juridique et fiscal

apportant protection des biens personnels et

option possible pour l'impôt sur les sociétés

sans création d'une personne morale (sans

création d'une société).

La formule semble présenter des avantages

mais aussi des inconvénients en terme de

gestion de l'entreprise.

La pratique précisera l'accueil réservé à cette

formule par les banques notamment et s'il sera

de nature à favoriser la réussite.

Pour en savoir plus

Participez à l'atelier « formes juridiques » organisé par

le Pôle Création de la Chambre de Commerce et d'Industrie

Territoriale de Meurthe-et-Moselle

Dates sur www.nancy.cci.fr

Contactez Isabelle KAERCHER, juriste

03 83 37 54 54 - [email protected]

Consultez le site Internet suivant : www.infoeirl.fr

© Document de synthèse, de nature indicative,

rédigé par le service juridique de la CCIT de Meurthe-et-Moselle

1ère édition : septembre 2010 – mise à jour : janvier 2012

Fiche

pratique

J 25

Choix de la forme juridique

EIRL

entrepreneur individuel

à responsabilité limitée

protection du patrimoine

et régime fiscal optionnel

Service juridique

53 rue Stanislas CS 24226 54042 Nancy Cedex

03 83 37 54 54 - www.nancy.cci.fr

Téléchargez gratuitement

la dernière mise à jour de cette fiche

sur www.nancy.cci.fr

Rubrique « aspects législatifs

et réglementaires »

JURIDIQUE

Participez aux réunions et ateliers

« CREATION D'ENTREPRISE »

Détails et dates sur www.nancy.cci.fr

Rubrique « créer, reprendre,

transmettre »

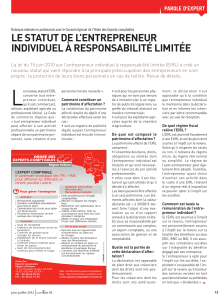

Qu'est-ce qu'une EIRL ?

A compter du 1er janvier 2011, l'EIRL entrepreneur

individuel à responsabilité limitée est un nouveau statut

juridique et fiscal apportant protection des biens

personnels en cas de « faillite » et option possible pour

l'impôt sur les sociétés, sans création d'une société.

Textes de référence : loi n°2010-658 du 15 juin 2010

Code de commerce articles L526-6 et suivants et R526-3 et

suivants, ordonnance n°2010-1512 du 9 déc 2010

décret n°2010-1706 du 29 dec 2010, arrêté du 29 déc 2010

Qui est concerné ?

Sont concernés :

–les créateurs d'entreprise,

–les entrepreneurs individuels déjà en activité,

–les auto-entrepreneurs.

Quelles sont les activités visées ?

Activités commerciale, artisanale, libérale, agricole.

Quel patrimoine affecter ?

Il comprend l'ensemble des biens, droits, obligations ou

sûretés dont l'entrepreneur individuel est titulaire et qui

sont nécessaires à l'exercice de son activité

professionnelle (exemples : fonds de commerce, droit au bail,

liquidités, ordinateur)

En cas d'affectation de biens communs, l'entrepreneur

individuel doit obtenir l'accord exprès de son conjoint,

l'informer sur les droits des créanciers et en justifier.

NB : Un même bien ne peut entrer dans la composition que d'un

seul patrimoine affecté. Une même personne pourra constituer

plusieurs patrimoines affectés à compter de 2013.

Comment en bénéficier ?

La constitution du patrimoine affecté résulte du dépôt

d'une déclaration effectuée selon les cas :

–au registre de publicité légale auquel l'entrepreneur

est tenu de s'immatriculer,

–ou au registre de publicité légale choisi par

l'entrepreneur en cas de double immatriculation

(artisans-commerçants),

–ou pour les entrepreneurs non tenus de

s'immatriculer à un registre de publicité légale (auto-

entrepreneurs, professions libérales), à un registre

tenu au greffe du tribunal de commerce du lieu du

principal établissement.

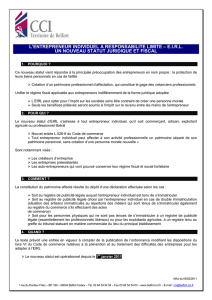

Que contient la déclaration ?

La déclaration doit comporter :

–un état descriptif des biens, droits, obligations ou

sûretés affectés à l'activité professionnelle, en

nature, qualité, quantité et valeur,

–la mention de l'objet de l'activité professionnelle à

laquelle le patrimoine est affecté,

–les documents attestant de l'accomplissement de

certaines formalités relatives notamment à

l'évaluation de biens affectés d'une certaine

valeur et de biens immobiliers ou de biens

communs ou indivis (modèle défini par arrêté du 29 déc

2010 JO du 31)

Comment évaluer les biens ?

•Les biens dépassant un certain seuil (30 000 €) sauf

les liquidités devront faire l'objet d'une évaluation

au vu d'un rapport annexé à la déclaration et établi

par :

- un commissaire aux comptes,

- ou un expert-comptable,

-ou une association de gestion et de comptabilité.

•Les biens immobiliers devront être évalués par un

notaire et faire l'objet d'une publication au Bureau

des hypothèques.

NB : L'entrepreneur individuel est responsable pendant cinq ans à l'égard des

tiers sur la totalité de son patrimoine, affecté et non affecté, à hauteur de la

différence entre la valeur proposée et la valeur déclarée.

Quelle est la portée de la déclaration

d'affectation ?

La déclaration est opposable de plein-droit aux

créanciers dont les droits sont nés postérieurement à

son dépôt et aux créanciers antérieurs à certaines

conditions (art.L526-8 et suivants Code de commerce).

Quel est le régime fiscal ?

L'entrepreneur individuel à responsabilité limitée

relevant d'un régime réel d'imposition peut opter

pour l'impôt sur les sociétés (IS), ce qui peut, le cas

échéant, faire diminuer sa fiscalité et par ricochet ses

cotisations sociales personnelles.

Attention : les auto-entrepreneurs ne peuvent pas opter

pour l'impôt sur les sociétés.

–En cas d'option pour l'IS, la rémunération du chef

d'entreprise est déductible du bénéfice

imposable.

–Le taux d'imposition à l'IS est différent du

barême de l'impôt sur le revenu.

L'IS est de 15 % jusqu'à 38 120 € de bénéfice

imposable et de 33,33 % au delà.

–La rémunération du chef d'entreprise est

imposable à l'impôt sur le revenu dans la

catégorie « revenus de dirigeant art. 62 CGI ».

–En cas de « distribution » du bénéfice, le chef

d'entreprise est redevable de l'impôt sur le

revenu dans la catégorie « revenus de capitaux

mobiliers ».

Quel est le régime social ?

Le régime social reste le même qu'en entreprise

individuelle « classique » : il s'agit du régime des

travailleurs non salariés T.N.S.

L'assiette des cotisations sociales dépend du

régime fiscal choisi, ce qui peut faire baisser, le

cas échéant, le montant des cotisations sociales.

- A l'impôt sur le revenu, les cotisations sociales

sont basées sur l'ensemble du bénéfice.

- A l'impôt sur les sociétés, les cotisations sociales

sont basées uniquement sur la rémunération du

chef d'entreprise mais majorée du montant des

revenus distribués excédant 10 % de la valeur des

biens du patrimoine affecté ou 10 % du bénéfice si

ce dernier montant est supérieur (à la différence de la

société EURL où les dividendes ne sont pas soumis aux

cotisations sociales pour le moment).

Attention : les auto-entrepreneurs ne sont pas

concernés. Leurs cotisations sociales restent un

pourcentage du chiffre d'affaires (micro-social).

Quelles sont les nouvelles obligations ?

L'entrepreneur individuel à responsabilité limitée

est tenu aux principales obligations suivantes :

–tenir une comptabilité autonome,

–faire ouvrir un compte bancaire exclusivement

dédié à l'activité à laquelle le patrimoine est

affecté,

–publier ses comptes annuels : pour les

activités commerciales, au Greffe du tribunal

de commerce,

–apposer la mention obligatoire suivante sur

tous ces documents : « entrepreneur

individuel à responsabilité limitée » ou

« EIRL ».

© Chambre de Commerce et d'Industrie Territoriale de Meurthe-et-Moselle – Service juridique IK – janvier 2012 Document de synthèse de nature purement indicative

1

/

2

100%