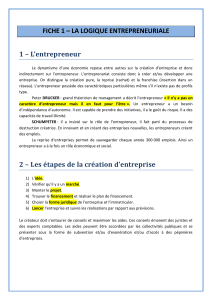

Fiche Client EIRL - Ordre des Experts

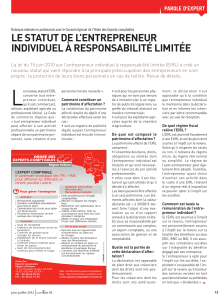

L’ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE :

UN NOUVEAU STATUT JURIDIQUE ET FISCAL

La loi du 15 juin 2010 sur l’entrepreneur

individuel à responsabilité limitée a créé

un nouveau statut qui vient répondre à la

principale préoccupation des entrepreneurs

en nom propre : la protection de leurs biens

personnels en cas de faillite. Désormais,

l’entrepreneur individuel peut créer un

patrimoine professionnel d’affectation,

qui constitue le seul gage des créanciers

professionnels.

Pour qui ?

Le nouveau statut d’EIRL concerne tout entrepreneur

individuel, qu’il soit commerçant, artisan, exploitant

agricole ou professionnel libéral. Un nouvel article L 526-6

du Code de commerce dispose que : « tout entrepre-

neur individuel peut affecter à son activité professionnelle

un patrimoine séparé de son patrimoine personnel, sans

création d’une personne morale nouvelle ». Sont notamment

visés par ce nouveau statut les créateurs d’entreprise,

les entreprises préexistantes ainsi que les auto-entrepreneurs

qui vont pouvoir conserver leur régime fiscal et social

forfaitaire.

Comment constituer

un patrimoine d’affectation ?

La constitution du patrimoine affecté résulte du dépôt

d’une déclaration effectuée selon les cas :

• soit au registre de publicité légale auquel l’entrepreneur

individuel est tenu de s’immatriculer ;

• soit au registre de publicité légale choisi par l’entre-

preneur individuel en cas de double immatriculation

(situation des artisans immatriculés au répertoire des

métiers qui sont tenus de s’immatriculer également au

registre du commerce s’ils effectuent des actes de

commerce) ;

• soit pour les personnes physiques qui ne sont pas

tenues de s’immatriculer à un registre de publicité

légale (essentiellement les professionnels libéraux et

les auto-entrepreneurs) ;

• soit pour les exploitants agricoles à la chambre d’agri-

culture compétente.

De quoi est composé

le patrimoine d’affectation ?

Le patrimoine affecté de l’EIRL comprend :

• l’ensemble des biens, droits, obligations ou sûretés

dont l’entrepreneur individuel est titulaire et qui sont

nécessaires à l’exercice de son activité professionnelle ;

• et/ou les biens, droits, obligations ou sûretés dont

l’entrepreneur individuel est titulaire et qui sont utilisés

(sans y être affectés par nature) pour l’exercice de son

activité professionnelle et qu’il décide d’y affecter.

Les éléments affectés dont la valeur déclarée est supé-

rieure à un montant à fixer par décret (qui devrait être

de 30 000 €) doit faire l’objet d’une évaluation au vu

d’un rapport annexé à la déclaration et établi sous sa res-

ponsabilité par un commissaire aux comptes, un expert-

comptable, une association de gestion et de comptabi-

lité ou un notaire en présence d’un bien immobilier et

uniquement pour l’évaluation de ce bien.

Référence : fiche n° 244-2010

Votre Expert-comptable

vous informe

Votre Expert-comptable

vous informe

Quelle est la portée de cette déclaration

d’affectation ?

La déclaration est opposable de plein droit aux créan-

ciers dont les droits sont nés postérieurement à son

dépôt.

Pour les créanciers dont les droits sont nés antérieurement

au dépôt de la déclaration d’affectation, la déclaration

n’est opposable qu’à la condition que l’entrepreneur

individuel le mentionne dans la déclaration et en

informe les créanciers dans des conditions fixées par

voie réglementaire. Les créanciers concernés peuvent

former opposition à ce que la déclaration leur soit

opposable dans un délai fixé par voie réglementaire.

Une décision de justice rejette l’opposition ou ordonne

soit le remboursement soit la constitution de garanties.

De quel régime fiscal relève l’EIRL ?

L’entreprise individuelle à responsabilité limitée est assi-

milée fiscalement à une EURL.

Elle est assujettie de plein droit à l’impôt sur le revenu.

Le bénéfice réalisé par l’EIRL est imposable selon les

règles applicables à la catégorie des revenus corres-

pondant à la nature de son activité : BIC, BA ou BNC.

Selon qu’elle respecte les seuils ou non, elle relèvera

du régime micro, du régime réel normal ou simplifié.

Le régime de l’auto-entrepreneur peut également être

adopté dans la mesure où ce régime n’est pas incompa-

tible avec le statut d’EIRL.

L’entrepreneur ayant choisi d’exercer son activité dans

le cadre d’une EIRL relevant d’un régime réel d’impo-

sition va pouvoir opter à l’impôt sur les sociétés sans

devoir obligatoirement créer une personne morale.

Dans ce cas, le bénéfice réalisé par l’EIRL est imposé au

taux réduit de 15 % jusqu’à 38 120 € et 33 1/3 % au-

delà.

Comment est taxée la rémunération

de l’entrepreneur individuel ?

Si l’EIRL est soumise à l’impôt sur le revenu, l’entrepre-

neur est personnellement soumis à l’impôt sur le reve-

nu sur la totalité des bénéfices sociaux dans la catégo-

rie des revenus correspondant à l’activité de la société

(BIC, BNC ou BA). Il est assujetti aux cotisations

sociales sur l’intégralité du bénéfice dégagé par son

entreprise, que les sommes soient ou non prélevées.

Si l’entrepreneur a opté pour l’impôt sur les sociétés,

l’exploitant n’est passible de l’impôt sur le revenu qu’à

hauteur des sommes versées en tant que rémunération

ou prélevées en tant que “dividende”. La rémunération

de l’entrepreneur est déductible de la base d’imposition

mais imposable à l’impôt sur le revenu (article 62 du

Code général des impôts). Les sommes prélevées sur les

bénéfices sont taxés selon le régime des revenus mobi-

liers (dividendes) avec application des crédits d’impôt

et abattements. La part de bénéfices appréhendés par

l’entrepreneur sous forme de dividendes est assujettie à

cotisations sociales pour la fraction qui excède :

• 10 % de la valeur des biens du patrimoine affecté

constaté en fin d’exercice ;

• ou 10 % du montant du bénéfice net si ce dernier

montant est supérieur.

Quelle est la date d’entrée en vigueur

de ce nouveau statut ?

Ce nouveau dispositif de protection du patrimoine de

l’entrepreneur individuel ne devrait entrer en vigueur

qu’à compter du 1er janvier 2011, la loi exigeant la

publication, dans un délai de six mois, d’une ordon-

nance adaptant les dispositions du Code de commer-

ce relatives à la prévention et au traitement des diffi-

cultés des entreprises.

Afin de mieux comprendre le nouveau statut

de l’entrepreneur individuel à responsabilité limitée,

n’hésitez pas à contacter votre expert-comptable !

1

/

2

100%