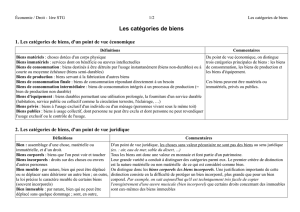

Rapport préliminaire sur les tendances en matière d`investissement

Au Québec, l’investissement dans la construction reprendra

à moyen terme, stimulé par les projets miniers, d’infrastructure

et de pipelines. Après une diminution en 2013, la construction

résidentielle devrait augmenter de façon modérée à moyen

terme jusqu’en 2020.

INTRODUCTION

Le présent rapport présente les tendances en matière d’investissement prévues au Québec de 2015 à 2024.

Il vise à fournir un premier aperçu de la manière dont les tendances d’investissement en matière de grands

projets et d’initiatives de réinvestissement de maintien et d’entretien continu peuvent orienter les marchés du

travail de la construction, et il constitue un précurseur d’un rapport plus détaillé, intitulé Regard prospectif –

Construction et maintenance, qui sera publié au début de 2015.

Ces perspectives d’investissement ont été validées au moyen de consultations menées auprès d’intervenants

du secteur, notamment des propriétaires, des entrepreneurs et des groupes syndicaux, et du gouvernement.

Toutefois, la modification des échéanciers prévus des projets peut avoir des répercussions sur les tendances

attendues. ConstruForce Canada surveille régulièrement la conjoncture économique et l’échéancier des

principaux projets de construction, afin d’apporter les changements nécessaires à son système prévisionnel.

CONJONCTURE ÉCONOMIQUE

La performance économique future des provinces est déterminée par le comportement d’un certain

nombre de facteurs clés qui sont les moteurs de l’économie. Parmi ces facteurs, notons la performance

sur le plan des prix des produits de base et la performance économique des principaux partenaires

commerciaux du Canada.

Bien que les prix des produits de base demeureront élevés d’un point de vue historique, on suppose

que nombre d’entre eux diminueront à court terme en raison de la faible reprise générale de l’économie

mondiale. Les prix des produits agricoles ont baissé en 2014, mais resteront relativement stables à long

terme. Les prix des métaux et minéraux ont aussi diminué en 2014 en raison des perspectives de faible

croissance à l’échelle mondiale. D’après les estimations, les prix augmenteront à long terme, mais les

augmentations seront relativement moins importantes que les gains de la dernière décennie.

Rapport préliminaire sur les tendances

en matière d’investissement

QUÉBEC : 2015–2024

Septembre 2014

Tant les prix du pétrole que ceux du gaz augmenteront en moyenne au cours de la période de prévision.

Selon les prévisions, les prix du pétrole diminueront jusqu’en 2016, puis augmenteront ensuite. On prévoit

que le prix du pétrole dépassera, en 2019, son sommet précédent qui s’établissait environ à 100 $ US le

baril. Le prix du gaz naturel ne remontera pas à son sommet précédent. La performance relativement faible

du gaz naturel reflète l’augmentation de la quantité de gaz qu’on prévoit extraire des gisements de schiste

en Amérique du Nord.

Les principaux partenaires commerciaux du Canada devraient afficher un renforcement à moyen terme

à mesure que leurs économies se remettront de la récente récession. La croissance économique des

États-Unis augmentera à 2,8 % en 2014 et s’établira en moyenne à 2,9 % par année à moyen terme.

La croissance de la zone euro devrait être de 1,1 % en 2014, puis s’établir en moyenne à 1,5 % à moyen

terme. On prévoit une croissance légèrement plus faible au Japon, soit de 1,3 % en moyenne par année.

La croissance économique de la Chine restera relativement solide, mais son taux sera plus faible que celui

des dix dernières années.

L’économie du Canada devrait enregistrer une croissance de 2,1 % en 2014, une légère augmentation

par rapport au taux de 2,0 % en 2013. La reprise économique qui se poursuit à l’échelle mondiale et

une dépréciation de près de 10 % du taux de change Canada-États-Unis entraîneront une hausse des

exportations et exerceront une pression à la baisse sur la croissance des importations. La croissance du

PIB1 s’établira en moyenne à 2,4 % par année à moyen terme, puis elle ralentira à 1,7 % à long terme à

mesure que l’incidence de la dépréciation du taux de change faiblira et que l’investissement diminuera

dans les grands projets liés aux ressources naturelles.

Au Québec, la croissance économique devrait atteindre une moyenne de près de 1,8 % à moyen terme,

jusqu’en 2018, puis ralentir légèrement pour s’établir à 1,5 % à long terme lorsque l’investissement dans

l’ensemble fluctuera à la baisse.

TENDANCES EN MATIÈRE D’INVESTISSEMENT DANS

LA CONSTRUCTION

En 2014, l’investissement dans la construction non résidentielle (voir la figure 1) a connu un ralentissement

qui se poursuivra en 2015, mais la croissance devrait reprendre en 2016 lorsque de nouveaux projets prévus

dans les secteurs des mines et des pipelines démarreront. On s’attend à ce que l’investissement dans la

construction résidentielle augmente de façon constante à moyen terme, jusqu’en 2020, stimulée par la

migration intérieure nette et une hausse de la formation de ménages. À long terme, la croissance devrait être

plus lente à mesure que la migration ralentira. Le tableau 1 résume les investissements dans ces secteurs.

Tableau 1 : Investissement dans la construction (en millions de dollars de 2007*)

2014f**

2015f

2016f

2017f

2018f

2019f

Investissement non résidentiel

(excluant l’entretien)

23 354

23 132

25 310

26 772

26 702

25 732

Var. %

-3,0%

-1,0%

9,4%

5,8%

-0,3%

-3,6%

Construction d'immeubles

9 484

9 509

9 921

10 437

10 656

10 857

Var. %

-0,4%

0,3%

4,3%

5,2%

2,1%

1,9%

Immeubles industriels

1 990

2 134

2 427

2 582

2 503

2 550

Var. %

-2,1%

7,2%

13,7%

6,4%

-3,1%

1,9%

1 Produit intérieur brut

Suite à la page suivante

Rapport préliminaire sur les tendances en matière d’investissement – Québec – 2015–2024 2

2014f**

2015f

2016f

2017f

2018f

2019f

Immeubles commerciaux

3 515

3 731

3 971

4 201

4 493

4 675

Var. %

4,9%

6,1%

6,4%

5,8%

7,0%

4,1%

Immeubles institutionnels

3 979

3 643

3 523

3 653

3 659

3 632

Var. %

-3,8%

-8,4%

-3,3%

3,7%

0,2%

-0,7%

Ouvrages de génie civil

13 870

13 623

15 389

16 335

16 046

14 875

Var. %

-4,7%

-1,8%

13,0%

6,1%

-1,8%

-7,3%

Autoroutes/ponts

4 121

3 969

3 981

3 988

3 905

3 961

Var. %

-1,2%

-3,7%

0,3%

0,2%

-2,1%

1,4%

Autres projets de génie civil***

9 749

9 654

11 409

12 348

12 141

10 914

Var. %

-6,1%

-1,0%

18,2%

8,2%

-1,7%

-10,1%

Entretien

7 225

7 371

7 510

7 682

7 899

8 131

Var. %

2,4%

2,0%

1,9%

2,3%

2,8%

2,9%

Investissement résidentiel

19 497

19 574

20 556

20 717

20 845

21 144

Var. %

1,4%

0,4%

5,0%

0,8%

0,6%

1,4%

Nouvelles habitations

7 611

7 584

8 315

8 248

8 179

8 297

Var. %

2,4%

-0,4%

9,6%

-0,8%

-0,8%

1,4%

Rénovations

11 886

11 990

12 241

12 469

12 666

12 847

Var. %

0,7%

0,9%

2,1%

1,9%

1,6%

1,4%

* « En millions de dollars de 2007 » indique que la valeur monétaire est exprimée en dollars de 2007

(année de base), corrigée pour l’inflation. On utilise cette valeur pour calculer la variation physique

réelle des valeurs en excluant la croissance attribuable à l’augmentation des prix. Les chiffres ayant

été arrondis, les totaux ne correspondent pas toujours à la somme de leurs éléments.

** « p » désigne des investissements prévisionnels.

*** « Autres projets de construction d’ouvrages de génie civil » désigne la construction d’installations

électriques, de pipelines et de télécommunications ainsi que d’installations destinées au traitement

de l’eau et des eaux usées, à la production de pétrole et de gaz et à l’exploration des mines.

Source : ConstruForce Canada

Construction non résidentielle

La construction non résidentielle ralentira en 2015, mais la croissance reprendra de 2016 à 2018, puis elle

fluctuera à la baisse à mesure que les grands projets atteindront des sommets et commenceront à prendre

fin. Cette tendance sera attribuable en grande partie aux échéanciers des importants projets de génie civil

en cours et proposés (visant les secteurs des ponts et des routes, des mines, des installations électriques et

des pipelines). L’investissement dans la construction d’immeubles industriels, commerciaux et institutionnels

(ICI) devrait augmenter de manière constante pendant toute la période de prévision.

Rapport préliminaire sur les tendances en matière d’investissement – Québec – 2015–2024 3

Figure 1 : Investissement dans la construction non résidentielle (en millions de dollars de 2007)

* « Construction d’immeubles ICI » désigne la construction d’immeubles industriels, commerciaux

et institutionnels.

Source : ConstruForce Canada

La tendance en matière d’investissement dans les ouvrages de génie civil sera surtout liée aux grands

projets. L’investissement à moyen terme sera principalement stimulé par les projets d’exploitation minière

proposés et le projet d’oléoduc Énergie Est. La construction d’ouvrages de génie civil ralentira à long terme

à mesure que les grands projets connus commenceront à prendre fin. L’investissement dans la construction

de routes, d’autoroutes et de ponts demeurera relativement inchangé pendant toute la période de prévision,

et l’activité globale se situera bien au-dessus des niveaux historiques. Le pont Champlain et les travaux

routiers connexes constitueront un moteur clé de l’investissement au début de la période de prévision.

Figure 2 : Investissement dans la construction d’ouvrages de génie civil non résidentiels

(en millions de dollars de 2007)

Source : ConstruForce Canada

0

5 000

10 000

15 000

20 000

25 000

30 000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

Ouvrages de génie civil Construction d'immeubles ICI

Prévisions

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

Routes/autoroutes/ponts Autres projets de génie civil

Prévisions

Rapport préliminaire sur les tendances en matière d’investissement – Québec – 2015–2024 4

L’investissement dans la construction d’immeubles ICI (voir la figure 3) augmentera de façon constante

pendant toute la période de prévision. La construction d’immeubles commerciaux affichera la plus forte

croissance grâce aux conditions économiques favorables et à une migration soutenue vers la province.

La construction d’immeubles institutionnels a bénéficié d’un investissement solide pendant plusieurs

années et a atteint un sommet en 2013, mais on prévoit qu’elle diminuera à court terme jusqu’en 2016.

La croissance reprendra de façon modérée à long terme à mesure que les compressions budgétaires

s’atténueront. L’investissement dans la construction d’immeubles industriels augmentera à moyen terme,

stimulé par d’importants projets miniers, manufacturiers et de services publics, mais ralentira ensuite à

long terme à mesure que les grands projets connus commenceront à prendre fin.

Figure 3 : Investissement dans la construction d’immeubles non résidentiels

(en millions de dollars de 2007)

Source : ConstruForce Canada

Construction résidentielle

La formation de ménages2 augmentera en 2015, stimulée par la croissance démographique attribuable

en grande partie à la migration intérieure, puis elle demeurera relativement inchangée à moyen terme

jusqu’en 2019. La formation de ménages et les mises en chantier fluctueront à la baisse à long terme à

mesure que la croissance démographique ralentira. L’investissement dans la construction de nouvelles

habitations suivra la tendance des mises en chantier. L’investissement dans la rénovation augmentera

de façon constante pendant toute la période de prévision (voir les figures 4 et 5).

2 La formation de ménages fait référence au changement dans le nombre de ménages (personnes habitant sous un même

toit ou occupant des logements séparés) d'une année à l'autre. Cette donnée exprime la conversion de la croissance

démographique en demande de nouvelles habitations.

0

1 000

2 000

3 000

4 000

5 000

6 000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

Immeubles industriels Immeubles commerciaux Immeubles institutionnels

Prévisions

Rapport préliminaire sur les tendances en matière d’investissement – Québec – 2015–2024 5

6

7

6

7

1

/

7

100%