Les spécificités des fluctuations conjoncturelles ont

Thème du mois

24 La Vieéconomique Revue de politique économique 3-2014

La définitiondes fluctuations conjonctu-

relles aévoluédans le temps et il n’existepas

àcesujetdeconcept généralement admis. Si

la représentationtraditionnellecomparedes

cycles plus ou moins longs, les économistes

modernes parlent de «fluctuations» plutôt

quedecycles. Leur longueur est un para-

mètre important, qu’il fautsereprésenter

comme une donnée nonpas fixe, mais va-

riable. Dans les années trente,l’économiste

Ragnar Frischavaitcomparé ce phénomène

au mouvement d’un pendule soumis àdes

chocserratiques1.Sil’ons’entient àladéfini-

tion donnée par le NBER2,lalongueur

moyenne d’un cycleconjoncturel américain

–qui correspondtoujoursàl’écartentre les

points d’inflexionsupérieurs–aété de 69–

70 ans dans la période 1945–2009. Le cyclele

plus courtaété de 18 mois (janvier 1980 –

juillet1981) et le plus long de 128 mois (juil-

let1990 –mars2001).

Quelle estlalongueur d’un

cycle conjoncturel en Suisse?

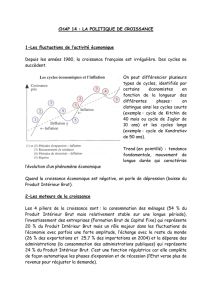

Si l’oncomparelavariationdes parts de

variancedes cycles de Juglar (7–10 ans) et

de Kitchin (3–5 ans) dans la composante

cyclique du PIBréelde27paysdel’OCDE

incluant la Suisse (pour la période 1970–

2012), on est frappé par le fait quedans le

corpsdedonnées, les parts de variance

connaissent une forte dispersionsur ces

pays3.Ilest donc impossible de parlerpour

cettepériode d’un cyclecollectif caractéris-

tique. L’écartinterquartile varie de 25%; on

ne distingue aucune tendancecommune

claire(voir graphique 1)4.

Pour la Suisse, la structurecyclique se dis-

tingue nettementdecelle desautrespaysde

l’OCDE, sauf surunpetitnombred’années.

Avant 1995, la partdevarianceducycle de

Juglar se situe plutôt dans la partieinférieure

de la distribution(àl’exception de 1978,

1979 et 1980), alors quede1996 à2008, elle

dépasse nettementlapartiesupérieuredu

quartile. L’évolutiondelapartdevariance

présenteune symétrieinversedans le cycle

de Kitchin. En d’autres termes, la longueur

du cyclesuisse se modifie avecletemps:

avant 1995, le cyclede7à10ans amoins

d’incidence surlastructurecyclique du PIB

helvétique qu’après cettedate. La partdeva-

riancecommenceàaugmenter dès 1985, ce

quisembletroptardif pour pouvoirlierle

phénomène àla«grandedépression» (suisse)

identifiée par KehoeetPrescott(2002) pour la

période 1974–2000. Depuis 2008, il semble

quelecycle long perdeànouveau de sonim-

portanceetque le cyclecourtdomine. Cette

remarquevautégalement si l’oncomparela

Suisse aux autres pays de l’OCDE, ce qui

s’explique par le fait qu’ellesoitsortierelati-

vement vite de la crise actuelle.

Dans quelle mesureles cycles

sont-ils synchrones?

La natured’autres régularités empiriques

importantes dans les fluctuations conjonctu-

relles s’est également modifiée. Pour une pe-

tite économie ouverte, comme celledela

Suisse, sondegré de sensibilité au climat

conjoncturel international, quireflèteson

degréd’interpénétration internationale et le

potentieldesynchronisationdes fluctuations

conjoncturelles quilui est associé, est un élé-

ment important: si la connexité donne une

idée du degréd’interdépendanceinternatio-

nale, la synchronisationindique dans quelle

mesureles points d’inflexionsupérieurset

inférieursducycle sont atteints simultané-

ment.

Si l’oncompareavecles troisprincipaux

pays voisins de la Suisse et les États-Unis sur

les périodes1922–1939, 1960–1980 et 1980–

2000, on voit quelacorrélationn’est pas par-

ticulièrementprononcée et qu’elleamême

plutôt diminué, exceptionfaitedel’Alle-

magne. Tout au long du XXesiècle, le syn-

chronisme s’est accentué par rapportau

cycleconjoncturel français, mais est resté à

peuprès constant par rapportaucycle alle-

mand. La concordanceavecles cycles italien

Les spécificités des fluctuations conjoncturelles ont-elles changé?

La longue période de développe-

ment économique relativement

stable quiadébutédans le milieu

des années quatre-vingt, la

«Grande Modération»,anourri les

attentes de nombreux écono-

mistesqui pensaient queles à-

coups de la conjonctureapparte-

naient au passé. La crise finan-

cièrede2008/2009 et l’instabili-

té économique quelemonde subit

depuis lorsont montréque ce

point de vue était trop optimiste.

On se demande, dès lors, plutôtsi

les cycles économiques se modi-

fient dans le tempsetcomment.

Il faut pour cela tenir comptede

différents critères, comme la lon-

gueur des cycles ou la synchroni-

sation conjoncturelle avec les

autres pays.Cedernier point est

essentiel pour une petiteécono-

mie ouverte,comme la Suisse.

PrUlrichWoitek

Institut d’économie poli-

tique de l’universitéde

Zurich

Thème du mois

25 La Vieéconomique Revue de politique économique 3-2014

Dans un exposé prononcé le 20 février

2004 àl’EasternEconomics Association, le

futur présidentdelaRéservefédérale améri-

caine (Fed)Ben Bernankeavaitmentionné

troisfacteurssusceptibles d’expliquerladi-

minutiondelavolatilité:

–lechangementstructurel,par exemple

une modificationdes conditions-cadres

ou le progrès technique;

–une politique macroéconomique plus

adaptée, notamment la politique moné-

taire;

–lachance: chocséconomiques moins fré-

quents et moins gravespendant cettepé-

riode.

Comme il faisait partieàl’époque du

Conseil desgouverneurs de la Fed, on peut

comprendreque BenBernankeait écarté la

thèse de la chancedans sonallocutionetat-

tribué la GrandeModérationàune politique

monétaireplusefficace.Ilexistecertesdans

la littératureunconsensus favorableaurôle

de la politique monétairedans la diminution

de la volatilité de l’inflation, mais celledela

volatilité de l’écartdeproductions’explique

plutôt, semble-t-il, par le facteur«chance».

et étasunien, la moins prononcée, s’est affai-

blie jusqu’en 1980 pour s’accentuerànou-

veau quelquepeu entre1980 et 20005.

Le synchronisme passablement marqué

quel’onobservesur la période 1922–1939

s’explique certainement par le fait quela

GrandeDépressionavaittouché tous les

pays.Ilyeut cependant desdifférencesdans

l’ampleur de la contractionconjoncturelle

comme surleplan desmesures de politique

économique quifurentprises. Ainsi, la

FranceetlaSuisse –demême queles autres

pays du bloc or –secramponnèrentàl’éta-

lon-or, ce quirepoussaà1936 la sortie de la

dépressionqui avait débutéen1933 au ni-

veau international. L’affaiblissement récent

du degrédecorrélationest dû àdes diffé-

rences nées de la diversificationgéogra-

phique desexportations suisses et de la spé-

cialisationaccruedel’économie, favorisée

par les progrès de la divisioninternationale

du travail6.

Est-ce un pur hasardsilavolatilité

était plus faible avant la crise?

La volatilité, autrementdit l’ampleur des

mouvements cycliques, est une autrecaracté-

ristique importanted’un cycleéconomique.

Surl’ensemble du XXesiècle, la volatilité des

taux de croissanceduPIB de la Suisse asen-

siblement diminué. La période séparant le

milieudes années quatre-vingt et le début de

la crise financièreest appelée GrandeModé-

ration («Great Moderation»). Durant ce laps

de temps, la volatilité de l’inflationetde

l’écartdeproductionadiminué.

1Zarnowitz (1992) offreunaperçu de la théorie et de

l’histoiredes fluctuations conjoncturelles.

2Internet: www.nber.org/cycles/cyclesmain.html.

3Australie, Autriche, Belgique, Canada, Danemark, Fin-

lande, France, Allemagne, Grèce, Irlande, Islande, Is-

raël, Italie, Japon, Corée, Luxembourg, Mexique, Pays-

Bas, Nouvelle-Zélande, Norvège, Portugal, Espagne,

Suède, Suisse, Turquie, Grande-Bretagne, États-Unis. Le

critèredesélection des pays retenus pour l’enquête est

la disponibilitédes données depuis 1970.

4Pour une explication de la méthode et pour des réfé-

rences complémentaires, cf. annexe A.1.3sur Müller et

Woitek (2012).

5Müller et Woitek (2012), pp. 143–145, 158–160.

6Müller et Woitek (2012), p. 160.

7Müller et Woitek (2012), p. 133.

Encadré1

Bibliographie

–Kehoe T. J. et Prescott E. C., «Great Depres-

sions of the20thCentury», ReviewofEcono-

mic Dynamics, 5, 2002, pp. 1–18.

–Müller M. et Woitek U.,«Wohlstand, Wachs-

tum und Konjunktur», dans P. Halbeisen,

M. Müller et B. Veyrassat (éd.), Histoireéco-

nomique de la Suisse au XXesiècle, ch.1.1,

pp. 91–222, Bâle, 2012,éd. Schwabe.

–Zarnowitz V., Business Cycles. Theory, Histo-

ry,Indicators, and Forecasting, Chicago,

Londres, 1992,University of Chicago Press.

Part de la variance (en %)

Suisse Médiane de 26 pays de l’OCDE

0.8

0.7

0.6

0.5

0.4

0.3

0.2

0.1

0.0

1975 1980 1985 1990 1995 2000 2005 2010

Suisse Médiane de 26 pays de l’OCDE

Part de la variance (en %)

0.5

0.45

0.4

0.35

0.3

0.25

0.2

0.15

0.1

0.05

0.0

1975 1980 1985 1990 1995 2000 2005 2010

Source: OCDE /LaVie économiqueRemarque: cycle Juglar:7–10ans; cycle Kitchin: 3–5 ans.

Les lignes verticales relient les quartiles inférieur et

supérieur.

Graphique 1

Part de la variance, cycles de Juglar et de Kitchin, 1975–2012

Cycle de Juglar Cycle de Kitchin

1

/

2

100%