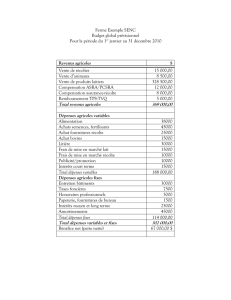

charges fixes, charges variables, résultat classification des charges

SI7 Charges fixes, charges variables, résultat

1

Marie-pascale Delamare Soazig Charlot

CHARGES FIXES, CHARGES VARIABLES, RÉSULTAT

Les chefs d'entreprise souhaitent que la comptabilité de gestion soit un outil d'aide à la décision qui analyse les rapports

existants entre le chiffre d'affaires, le résultat et les coûts et qui permette de répondre à la question suivante : quelle est la

production minimale qui permet d'assurer la rentabilité d'un produit, d’une activité, de l’entreprise ?

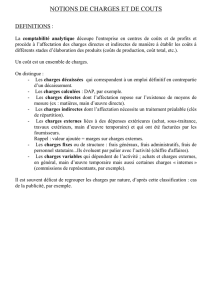

CLASSIFICATION DES C HARGES

Les charges peuvent être classées en 2 catégories

Les charges variables (ou opérationnelles ou proportionnelles), elles sont liées au fonctionnement de l'Entreprise.

Leur montant varie avec le volume d'activité (sans que cette variation soit nécessairement proportionnelle).

Exemple : consommation des matières 1ères, transport sur les achats, conso d’électricité, de téléphone, commission

des représentants.

Les charges fixes (ou de structure), elles sont indépendantes du niveau d'activité. Cependant leur montant varie

brutalement (par palier) quand intervient une modification de structure.

Exemple : amortissements des biens immobiliers, loyers

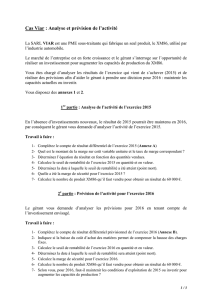

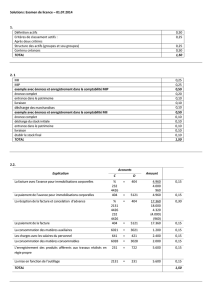

1. D’après le contexte, pour l’activité d’infogérance quels éléments font partie des charges fixes ?

2. D’après le contexte, pour l’activité d’infogérance quels éléments font partie des charges variables ?

CALCUL DE LA MARGE SUR COUT VARIABLE ET DU RESULTAT

Ce critère de classement des charges (par variabilité) permet d'affiner l'étude de la rentabilité en faisant apparaître un coût

et une marge spécifique.

La marge sur coût variable (MSCV) résulte de la différence entre le chiffre d’affaires et les charges variables comme l’indique

le schéma suivant.

SI7 Charges fixes, charges variables, résultat

2

Marie-pascale Delamare Soazig Charlot

Chiffre d’affaires

Charges variables

Marge sur coût variables

Hypothèse 1

Charges fixes

Bénéfice

Hypothèse 2

Charges fixes

Perte

La connaissance de la marge sur coût variable est très utile pour la prise de décision. Un produit sera qualifié de rentable s’il

dégage une forte marge sur coût variable. En effet, celle-ci permettra d’absorber les charges fixes et de générer un bénéfice.

CA = Charges variables + charges fixes + Résultat.

UTILISATION DE L’APPLICATION

Grâce aux formulaires Contrats et Suivi des Contrats, vous allez calculer le coût total en 2011 des contrats M0017 et M0020.

Commencez par le contrat M0017.

3. Combien d’applications différentes liées à ce contrat ont subi des interventions ?

4. Combien y-a-t-il eu d'interventions de maintenance liées à ce contrat?

SI7 Charges fixes, charges variables, résultat

3

Marie-pascale Delamare Soazig Charlot

5. Combien d'intervenants différents ont participé à ces interventions de maintenance ?

6. Quel est le coût horaire des intervenants ayant participé à ces interventions de maintenance ? Où trouve t-on cette

information ?

7. Pour chacune des interventions, quelle autre information est nécessaire pour calculer le coût ?

8. Quel est le coût global des interventions de maintenance ?

9. Quel est le chiffre d’affaire de ce contrat?

10. Que pouvez-vous conclure ?

Répondez aux mêmes questions pour le contrat M0020.

11. Combien d’applications différentes liées à ce contrat ont subi des interventions ?

12. Combien y-a-t-il eu d'interventions de maintenance liées à ce contrat?

13. Combien d'intervenants différents ont participé à ces interventions de maintenance ?

14. Quel est le coût global des interventions de maintenance ?

15. Quel est le chiffre d’affaire de ce contrat?

16. Que pouvez-vous conclure ?

SI7 Charges fixes, charges variables, résultat

4

Marie-pascale Delamare Soazig Charlot

Ecrivez la requête permettant de calculer le CA de l’activité d’infogérance pour l’exercice 2011

Écrivez la requête permettant de calculer les charges variables de l’activité d’infogérance pour l’exercice

2011

17. En utilisant le formulaire « Suivi des contrats d’infogérance », déduisez le montant des charges fixes pour l’année

2011.

18. L’activité d’infogérance est-elle bénéficiaire en 2011.

19. L’activité d’infogérance est-elle bénéficiaire en 2010.

1

/

4

100%