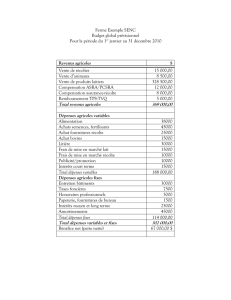

NOTIONS DE CHARGES ET DE COÛTS

DEFINITIONS :

La comptabilité analytique découpe l'entreprise en centres de coûts et de profits et

procède à l’affectation des charges directes et indirectes de manière à établir les coûts à

différents stades d’élaboration des produits (coûts de production, coût total, etc.).

Un coût est un ensemble de charges.

On distingue :

- Les charges décaissées qui correspondent à un emploi définitif en contrepartie

d’un décaissement.

- Les charges calculées : DAP, par exemple.

- Les charges directes dont l’affectation repose sur l’existence de moyens de

mesure (ex : matières, main d’œuvre directe).

- Les charges indirectes dont l’affectation nécessite un traitement préalable (clés

de répartition).

- Les charges externes liées à des dépenses extérieures (achat, sous-traitance,

travaux extérieurs, main d’œuvre temporaire) et qui ont été facturées par les

fournisseurs.

Rappel : valeur ajoutée = marges sur charges externes.

- Les charges fixes ou de structure : frais généraux, frais administratifs, frais de

personnel statutaire...Ils évoluent par palier avec l’activité (chiffre d'affaires).

- Les charges variables qui dépendent de l’activité ; achats et charges externes,

en général, main d’œuvre temporaire mais aussi certaines charges « internes »

(commissions de représentants, par exemple).

Il est souvent délicat de regrouper les charges par nature, d’après cette classification : cas

de la publicité, par exemple.

NOTIONS DE CHARGES ET DE COUTS

CALCUL DU POINT MORT.

Problématique : quel chiffre d'affaires doit-on réaliser pour couvrir l’ensemble de ses

charges et commencer à faire du bénéfice ?

Le calcul du point mort ou seuil de rentabilité permet de calculer ce chiffre d’affaires, en

regroupant les charges variables et les charges fixes :

% Vérification

Ex : Chiffre d'affaires 2000 100 1833

- Total charges variables 800 40 0,4*1833 733

_________________________________________________________________

= Marge sur charges variables 1200 60 0,6*1833 1100

Total charges fixes 1100 ----- 1100

Résultat 100 5 0

Quel chiffre d'affaires x doit-on réaliser pour couvrir toutes les charges tant fixes que

variables ?

X tel que X - 40% de X, c'est à dire 60% de X -1100 = 0

X = 1100 / 0,6 = 1833

Vérification.

X est le point mort pour cette entreprise.

Pour le calculer, il suffit de diviser le montant des frais fixes (ici 1100) par le taux de

marge sur charges variables (ici 60 %).

Remarque : on peut en donner une représentation graphique.

1

/

2

100%