COMMENTAIRE DE MARCHÉ Godot était sans doute Grec >>

COMMENTAIRE DE MARCHÉ

N° 06 · Juin 2015

Actuellement, deux choses tourmentent les marchés de capi-

taux: la Grèce et la Réserve fédérale américaine.

Alors que le problème grec, si nous pouvons nous permettre

de l’appeler comme ça, est plutôt un problème d’ordre po-

litique, la Fed met les marchés durement à l’épreuve. Nous

reviendrons sur ce point par la suite.

Parlons tout d’abord de la Grèce: le nouveau gouvernement

grec, et surtout son ministre des Finances Yanis Varoufakis,

met continuellement les pieds dans le plat, tels les acteurs

d’une pièce de Samuel Beckett. Il pourrait sembler peu ho-

norable, pour l’écrivain, de comparer son chef d’œuvre de

1952, En attendant Godot1, avec le cirque qui prévaut dans la

politique grecque, mais il existe toutefois des parallèles. Car

si Athènes nous rappelle quotidiennement que l’accord entre

le débiteur (la Grèce) et ses créanciers (le reste du monde)

est presque imminent, il pourrait tout aussi bien être aussi

éloigné que ledit Godot.

Nous prions par la présente nos amis grecs de nous excuser

par avance de notre raisonnement (Συγγνώμη!). An de

pouvoir mieux se représenter la dimension (économique)

du problème, il faut souligner que la production écono-

mique grecque totale en 2014 représentait seulement 1,6 %

de la puissance économique de l’Union européenne, et seu-

lement 0,3 % du PIB mondial. En revanche, la dimension

politique n’est clairement pas la même, sinon le pouvoir de

négociation du gouvernement grec serait considérablement

plus faible. Quel que soit le scénario qui prévaut : Grexit,

Graccident, ou seulement interventions inadéquates, tant

que l’on fait miroiter aux citoyens grecs que tout peut

continuer comme avant, on ne leur rend dans tous les cas

pas service. Mais ce n’est pas ici que cette discussion doit

avoir lieu.

En revanche, ce qui a indéniablement sa place dans ce Commen-

taire de Marché, c’est la question de l’identication d’un risque

de contagion sur les marchés de capitaux. Dire que jusqu’ici,

toutes les crises grecques et les prétendues solutions ont renforcé

Les marchés attendent la n de la tragédie grecque et le relèvement de taux

de la Réserve fédérale. Mais que se passera-t-il si l’attente est vaine ?

Godot était

sans doute

Grec >>

Sommaire >>

>> Godot était sans doute Grec

>> Perspectives macroéconomiques

1 La pièce de théâtre En attendant Godot raconte l’histoire de Vladimir et Estragon, qui passent leur temps à ne rien faire et à attendre une personne nommée Godot qu’ils ne connaissent

pas et dont ils ne savent même pas si elle existe vraiment. Dans les faits, Godot lui-même n’apparaît pas jusqu’à la n. Le titre de la pièce est passé dans le langage courant et désigne

une attente vaine de quelque chose qui n’arrivera sans doute pas. Source: http://de.wikipedia.org/wiki/Warten_auf_Godot.

ETHENEA | Commentaire de Marché N° 06 · Juin 2015

2

précisément cette incertitude et donc la volatilité sur les mar-

chés de capitaux est sûrement un truisme. En revanche, nous

allons vérier à l’aide des graphiques suivants si l’on peut parler

d’une contagion au sein du groupe supposé homogène des états

PIGS (Portugal, Italie, Grèce, Espagne) depuis 2011.

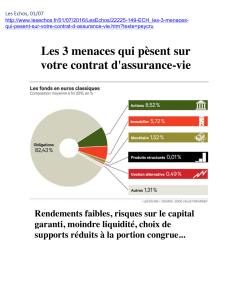

Le graphique1 présente le rapport entre les changements de

rendements des obligations espagnoles à 10 ans (abscisse) et

des obligations italiennes à 10 ans (ordonnée). An de clarier

la relation, nous calculons les modications quotidiennes en

pourcentage de début2011 à aujourd’hui. L’examen du nuage

de points conrme notre hypothèse: Quand les rendements

italiens évoluent à la hausse, les rendements espagnols ont

un mouvement ascendant correspondant (et réciproquement).

La corrélation (R²) est clairement positive (0,82). Nous tirons

accessoirement parti de ce rapport en couvrant nos positions

obligataires en Espagne avec des contrats à terme sur des

obligations italiennes.

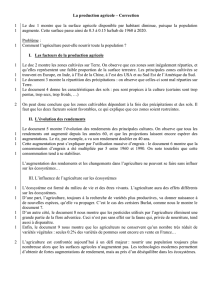

Le graphique2 montre également le rapport décrit ci-des-

sus, mais cette fois-ci entre les rendements espagnols et les

changements de rendement des obligations grecques à 10

ans. Le nuage de points est visiblement plus rond et paraît

ainsi beaucoup plus aléatoire que le nuage du graphique1.

La corrélation plus basse de 0,25 le conrme. On peut en

conclure qu’une hausse nette des rendements des obligations

d’État grecques en cas de Grexit ou de Graccident n’entraî-

nerait vraisemblablement pas de mouvement similaire pour

les obligations espagnoles ou italiennes. En eet, le marché

diérencie très bien les États du groupe des PIGS considéré à

tort comme homogène. Ainsi, du moins du point de vue des

investisseurs, le risque de contagion devrait être considéré

avec un peu plus de détachement.

Nous en arrivons maintenant au deuxième problème évoqué

en introductionpour les marchés de capitaux: la Réserve

fédérale américaine. La relation suivante permet d’apporter

des éléments d’explication :

-10

-8

-6

-4

-2

0

2

4

6

8

10

-10 -5 0 5 10

Italy

Spain

Daily 10-year Yield Percentage Changes, 2011 to now

R²: 0.82

Graphique 1 : Rapport entre les changements de rendements quotidiens

des obligations espagnoles et italiennes à 10 ans

Source: Bloomberg, ETHENEA

Graphique 2 : Rapport entre les changements de rendements quotidiens

des obligations espagnoles et grecques à 10 ans

-10

-8

-6

-4

-2

0

2

4

6

8

10

-10 -5 0 5 10

Greece

Spain

Daily 10-year Yield Percentage Changes, 2011 to now

R²: 0.25

Source: Bloomberg, ETHENEA

000,000,000,005,701899.0%8.0-

000,000,003,482200.1%8.0

000,000,000,016,715210.1%0.5

%16.15210.1%0.5

0.26%

2.52%

∗ ∗

0.8% ∗ ∗ ∗ ∗ ∗

-1

7

Graphique 3 : Calcul du taux de croissance du PIB américain pour l’année 2015*

Source: ETHENEA

ETHENEA | Commentaire de Marché N° 06 · Juin 2015

3

Le 29mai2015, la croissance du premier trimestre2015 a été

révisée à -0,7 %. Actuellement, la meilleure prévision pour le

deuxième trimestre s’inscrit à 0,8 %.

2

Dans le cas où ces taux de

croissance se maintiendraient, il sera assez dicile d’atteindre

les 2,5 % prévus par la Fed pour l’ensemble de l’année2015.

Nous invitons le lecteur à programmer la formule présentée au

graphique3 dans une feuille de calcul et à essayer simplement

diérentes valeurs pour x et y. On peut rapidement constater

qu’il faut des valeurs autour de 5 % pour parvenir à approcher

les taux de croissance prévus. Nous laissons la probabilité de

ce scénario à l’appréciation du lecteur.

La majorité des économistes des grandes banques – tous des

macroéconomistes hautement qualiés et expérimentés - at-

tend toutefois le li o, le début du cycle de relèvement des

taux par la Réserve fédérale américaine, en septembre de cette

année. Il paraît dicile d’imaginer que ce groupe d’experts

pourrait se tromper. Toutefois, il est vraisemblable que la Fed,

comme elle l’a toujours prouvé par le passé, agisse avec plus

d’intelligence que ce qui est supposé.

Malgré tout, nous tentons de pousser plus loin la réexion

et nous formulons l’hypothèse que l’économie américaine

est rentrée dans une phase de récession après six ans d’essor

continu (la dernière récession a pris n en juin 2009). Le gra-

phique4 montre l’indicateur de surprise, souvent utilisé, à ses

niveaux les plus bas, enregistrés lors de la dernière récession

de 2008/2009. Malgré toutes les restrictions, on ne peut s’em-

pêcher de constater que soit les prévisions sont très positives,

ou le contexte économique très négatif – soit, ce qui paraît

plus vraisemblable, nous avons aaire à une combinaison

des deux. C’est cette dernière hypothèse qui serait justement

caractéristique d’un retournement de tendance, et appuierait

ainsi la thèse selon laquelle l’économie des États-Unis est en

train de s’aaiblir.

La probabilité que la Réserve fédérale ne procède pas au

relèvement de taux unanimement attendu en cas de ralentis-

sement et fasse preuve ainsi du même discernement que ces

dernières années est forte.

Les marchés attendraient donc vainement Godot, ici le re-

lèvement des taux, et toutes les réactions consécutives à ce

mouvement.

Tant que l’ination dans les pays industrialisés reste faible, les

rendements des obligations à plus long terme auront tendance,

dans ce scénario, à baisser plutôt qu’à augmenter. Le prix du

pétrole brut, qui a été de nouveau corrigé à la hausse en début

d’année, ne semble pas non plus tendre vers un renversement

de tendance. Cette hypothèse est soutenue par le rapport

constaté entre l’évolution du prix du pétrole brut et l’ination

(graphique5) sur les 30 dernières années. Dans la mesure où

aucune forte hausse des prix du pétrole brut n’est prévue et où

l’économie mondiale, entraînée par les États-Unis, traverse en

même temps une phase de faiblesse, les obligations émises par

des émetteurs de premier rang devraient continuer à recevoir

une recommandation d’achat.

2 Source:

GDPNow – Federal Reserve Bank of Atlanta, https://www.frbatlanta.org/cqer/research/gdpnow.aspx

-1.0

-0.8

-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

08 09 10 11 12 13 14 15

Index

Bloomberg Economic Surprise Indicator USA

Graphique 4 : Indicateurs de surprise pour les États-Unis*

Source: Bloomberg, ETHENEA

Graphique 5 : Évolution des prix à la consommation dans les pays de

l’OCDE par rapport à l’évolution des prix du pétrole brut

-80

-60

-40

-20

0

20

40

60

80

100

120

140

160

-1

0

1

2

3

4

5

6

7

8

9

10

11

85 90 95 00 05 10 15

WTI in %

CPI in %

CPI OECD Countries, YoY in %, LHS

West Texas Intermediate, YoY in %, RHS

Source: Bloomberg, ETHENEA

ETHENEA | Commentaire de Marché N° 06 · Juin 2015

4

Croissance économique et marché

des actions dans le no man’s land

Évolution actuelle aux États-Unis

À l’inverse des marchés actions européens dopés par les injec-

tions de liquidités de la BCE, les États-Unis sourent depuis

des mois des eets du sevrage. Depuis que la Fed a suspendu

ses achats d’obligations à l’automne2014, le S&P 500 n’évolue

plus guère face à une suite continue de mauvaises nouvelles. Le

recul de la croissance de 0,7 % au premier trimestre2015 s’est

ressenti aussi dans les résultats des entreprises. Les chires

d’aaires se sont par exemple contractés pour la première fois

depuis longtemps, perdant environ 3% par rapport à l’année

précédente, alors que les bénéces du S&P500 ont malgré tout

progressé, mais d’un faible 1,5 %.1

Si l’on ne prend pas en compte le secteur de l’énergie pour

lequel les bénéces ont été plus que divisés par deux, en

grande partie en raison de l’eondrement des prix du pétrole

et qui est donc responsable d’une grande part des mauvais

chires, l’image est malgré tout positive. Les chires d’aaires

des autres entreprises ont augmenté d’environ 3 % malgré un

dollar américain fort et des bénéces par action d’environ 8 %.

De nombreuses entreprises des secteurs de la consommation,

de la pharmacie ou des technologies font toujours belle gure.

La marge bénéciaire additionnelle avant impôt de ces entre-

prises clés en dehors des secteurs de la nance, de l’énergie et

de l’approvisionnement en électricité s’élevait même à 28 %

au premier trimestre de cette année, nettement au-dessus de

son niveau de marge globale de 13 %. Cela signie que chaque

dollar de chire d’aaires supplémentaire continue de générer

une hausse de la rentabilité supérieure à la moyenne.2

Ce fort niveau de marge est sûrement l’une des principales

raisons pour lesquelles le marché américain connaît encore

une tendance légèrement positive sur l’année. Les marchés

ont cependant raison de s’inquiéter: un relèvement des

taux directeurs de la Fed pour la première fois depuis sept

ans, dans cet environnement de croissance faible, pourrait

peser sur les secteurs de l’économie qui se portent bien. Les

indicateurs avancés pour le marché des actions semblent

également pointer les problèmes imminents. L’indice Dow

Jones Transportation Average a ainsi formé le lundi 25 mai

2015 une Death Cross, un signal technique de retournement

de tendance négatif. Par le passé, par exemple lors des

krachs de 2000 et 2007, cet indice sensible à la conjoncture

a aché très tôt les pertes de cours du marché plus large.

L’indice a perdu près de 10 % depuis le début de l’année et

la situation pour les entreprises qui le composent est plutôt

sombre.3

Le niveau de valorisation général du marché incite aussi à la

prudence. Les actions sont encore relativement attractives par

rapport aux obligations, mais si l’on considère les indicateurs

absolus et en particulier les indicateurs cycliquement ajustés,

elles sont cependant assez onéreuses par comparaison his-

torique. Le P/E de Shiller (ratio cours sur bénéces) s’inscrit

désormais à un robuste 28x.4 Depuis la Seconde Guerre

mondiale, le marché a été plus cher qu’aujourd’hui seulement

15% du temps, années de la bulle technologique comprises.

D’un point de vue statistique, la prévision moyenne de rende-

ments des marchés actions américains pour les dix prochaines

années est seulement comprise entre -1,7 % et +0,4 %.5

Une autre statistique donne un peu plus d’espoir. Depuis la

Seconde Guerre mondiale également, les rendements moyens

des marchés actions après chaque hausse de taux de la Fed ont

-20

-10

0

10

20

30

40

Aug 58 Aug 61 Nov 67 Mar 71 Mar 72 Mar 74 Jun 75 Apr 76 Apr 77 Aug 80 May 81 Jan 82 May 83 Feb 85 Dec 86 Mar 88 Feb 94 Mar 97 Jun 99 Jun 04

Yield (%)

Graphique 6 : Rendement de l’indice S&P 500 sur 12 mois après le relèvement de taux directeur par la Fed

Source: Empirical Research Partners

3 Source:

Bloomberg

4 Source:

Empirical Research Partners LLC

5 Source:

Bloomberg

6 P/E de Shiller: PER basé sur les bénéces moyens des dix dernières années

7 Source:

BCA Research

ETHENEA | Commentaire de Marché N° 06 · Juin 2015

5

toujours atteint près de 7,8 %. Dans 16 cas sur 22, l’indice S&P

500 était ensuite plus élevé qu’avant. La crainte qu’un relève-

ment de taux puisse à lui seul casser l’élan du marché est très

exagérée, car cette hausse reète principalement un niveau

de croissance élevé et une accumulation des bénéces.6 La

faible performance du marché américain pourrait aussi être

liée à des facteurs complètement diérents - par exemple à la

hausse des impôts sur les dividendes et les plus-values, de 15

à 23 %, ce qui a peut-être entraîné des ventes supplémentaires

motivées par des raisons scales.7

Il existe en eet dans l’ensemble des données macroécono-

miques des indices susants montrant que la performance

économique pourrait bientôt s’améliorer de nouveau et que la

récente faiblesse est de nature temporaire. De plus, la hausse

brusque du nombre de nouveaux ménages laisse augurer une

accélération de l’activité B.T.P.,8 alors que les élections proches

stimulent les dépenses budgétaires et qu’une stabilisation du

dollar pourrait faire rapidement oublier le choc monétaire et

que l’accord transpacique pourrait revigorer le commerce

avec l’Asie.9 Les bénéces des entreprises pourraient alors

continuer à augmenter et donner une nouvelle impulsion au

marché en lien avec une activité de fusions et acquisitions

record. Par conséquent, nous maintenons une allocation

solide aux actions américaines, bien que nous fassions preuve

de circonspection dans la sélection des titres, en raison prin-

cipalement des valorisations élevées et du faible dynamisme

économique.

8 Source:

Empirical Research Partners LLC

9 Source:

Strategas Research Partners

10 Source:

Empirical Research Partners LLC

11 Source: Strategas Research Partners

Auteurs >>

Guido Barthels Yves Longchamp, CFA

Portfolio Manager, CIO Head of Research

ETHENEA Independent ETHENEA Independent

Investors S.A. Investors (Schweiz) AG

En savoir plus >>

>> Perspectives macroéconomiques

6

6

1

/

6

100%