Note de conjoncture — Copropriétés Hiver 2015

NOTE DE CONJONCTURE — COPROPRIÉTÉS HIVER 2015

Coup d’œil sur le

marché des appartements

en copropriété dans huit

des plus grandes régions

métropolitaines

du Canada.

À propos de Genworth Canada

Genworth Canada, une filiale de Genworth MI Canada Inc.

(TSX : MIC), est l’assureur privé de prêts hypothécaires

résidentiels le plus important au Canada depuis 1995. Au

service des propriétaires de maison, la compagnie fournit

l’assurance prêt hypothécaire aux prêteurs hypothécaires

résidentiels du Canada, ce qui permet aux emprunteurs à

mise de fonds peu élevée d’accéder à la propriété à moindre

coût et de conserver leur maison en ces temps difficiles pour

l’économie. Genworth Canada combine son excellence en

technologie et en service à son expertise en gestion du risque

pour offrir des produits innovants sur le marché hypothécaire.

Au 31 décembre 2014, Genworth Canada comptait 5,8 G$

d’actif au total et 3,3 G$ de capitaux propres.

Vous trouverez des renseignements supplémentaires sur

Genworth Canada au site www.genworth.ca.

Avant-propos

Produit par le Conference Board du Canada et Genworth

Canada, le présent rapport analyse en profondeur le marché des

copropriétés dans huit des plus grandes régions métropoli-

taines de recensement (RMR) du Canada. Il couvre un vaste

éventail de statistiques, notamment sur les mises en chantier,

les achèvements, les écoulements et les prix. Son principal

but est d’analyser les tendances récemment observées sur ce

marché particulier dans chacune des huit RMR, et l’orientation

qu’elles prennent pour les cinq prochaines années.

Les huit régions métropolitaines de recensement sur les-

quelles porte ce rapport sont Québec, Montréal, Ottawa,

Toronto, Calgary, Edmonton, Vancouver et Victoria.

Le présent rapport est produit deux fois l’an, en été

et en hiver.

Note de conjoncture — Copropriétés : Coup d’œil sur le marché des appartements en copropriété

dans huit des plus grandes régions métropolitaines du Canada

par Jane McIntyre et Robin Wiebe

Le Conference Board

du Canada

Ce que nous sommes :

l’organisme de recherche appliquée indépendant et

sans but lucratif le plus en vue du Canada;

un organisme objectif et non partisan, qui ne défend

pas d’intérêts particuliers;

un organisme qui s’autofinance en vendant ses

services aux secteurs public et privé;

des experts de l’organisation de conférences, mais

aussi des spécialistes reconnus pour la qualité de

nos recherches, de nos publications et de nos mé-

thodes de diffusion;

un pôle d’attraction qui facilite le réseautage parmi

les gens d’affaires et nos autres clients du secteur

public et d’ailleurs, et qui soutient le perfectionne-

ment des compétences en leadership et le renforce-

ment des capacités organisationnelles;

des spécialistes des analyses et prévisions écono-

miques ainsi que du rendement organisationnel et

de la politique gouvernementale;

un organisme entièrement privé, mais souvent

engagé pour offrir ses services aux différents ordres

de gouvernement;

un organisme affilié, bien qu’indépendant, au

Conference Board, Inc., à New York, qui dessert

près de 2 000 entreprises réparties dans 60 pays et

possède des bureaux à Bruxelles et à Hong Kong.

©2015 Le Conference Board du Canada*

Publié au Canada • Tous droits réservés

Entente n° 40063028 • Also available in English

*Constitué sous la raison sociale d’AERIC Inc.

MDLe Conference Board du Canada et le logo de la torche sont des

marques déposées du Conference Board, Inc.

Nos prévisions et travaux de recherche reposent souvent sur de nombreuses

hypothèses et différentes sources de données. Ils présentent donc des risques

et des incertitudes inhérents à ce genre de travail et ne doivent pas être perçus

comme des sources de conseils spécifiques en matière de placements, de

comptabilité, de droit ou de fiscalité.

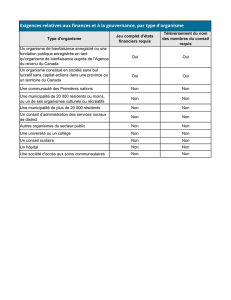

Table des matières

Vue d’ensemble ...................................................................1

Québec ................................................................................... 4

Montréal .................................................................................. 8

Définitions et concepts ............................................................12

Classification géographique type (CGT) 2006 .........................................13

Le Conference Board du Canada/Genworth Canada

Vue d’ensemble

L’affaissement récent des prix du pétrole est à

présent le principal problème à surmonter pour

l’économie canadienne. Le Conference Board

a revu à la baisse ses prévisions concernant l’augmen-

tation du PIB réel national, qui sera de seulement 1,9%

en2015, contre2,4% en2014. L’investissement des

entreprises constituera le point faible de l’économie

canadienne en2015, d’autant plus que la dégringolade

des profits générés par les ressources énergétiques va

réduire le budget d’immobilisations dont disposent les

compagnies pétrolières. Sans surprise, l’emploi restera

au point mort. Après avoir enregistré une morne hausse

de 121000emplois en2014, le marché du travail

devrait gagner seulement 187000postes en2015, soit

une augmentation de 1%. Les perspectives devraient

être légèrement plus réjouissantes en2016, avec une

croissance de l’emploi de 1,5%, soit 270000emplois.

Le taux de chômage sera de 6,8% en2015 et de 6,6%

en2016. Toutefois, les données démographiques restent

largement favorables, avec une croissance annuelle de

la population supérieure à 1%. Qui plus est, la propor-

tion de parents de plus de 55ans dont les enfants ont

quitté le domicile poursuit son augmentation et ce seg-

ment de la population choisit souvent de vivre dans un

appartement en copropriété.

Indicateurs des appartements en copropriété

Mises en chantier Ventes de logements existants Prix de revente ($)*

2014 2015p 2016p 2014 2015p 2016p 2014 2015p 2016p

Québec 1 031 1 081 1 113 1 485 1 534 1 565 227 172 229 006 232 293

–33,3 4,8 3,0 2,7 3,3 2,0 0,9 0,8 1,4

Montréal 10 360 9 210 9 309 10 945 11 123 11 493 270 368 277 168 283 286

18,7 –11,1 1,1 –3,0 1,6 3,3 2,2 2,5 2,2

Ottawa 1 418 1 559 1 573 1 349 1 368 1 409 261 041 264 509 271 304

–37,5 9,9 0,9 –9,6 1,4 3,0 0,7 1,3 2,6

Toronto 12 862 12 032 12 468 22 169 22 269 22 457 319 503 325 668 331 214

–26,3 –6,5 3,6 10,4 0,5 0,8 3,5 1,9 1,7

Calgary 6 079 3 322 2 785 5 529 3 908 3 843 276 000 266 991 264 142

122,2 –45,3 –16,2 21,7 –29,3 –1,7 8,4 –3,3 –1,1

Edmonton 1 646 1 165 1 047 3 187 2 364 2 405 219 392 209 359 208 173

–47,3 –29,2 –10,1 6,9 –25,8 1,7 1,7 –4,6 –0,6

Vancouver 8 666 8 933 9 344 13 469 13 793 13 987 377 929 385 859 396 694

–5,7 3,1 4,6 14,1 2,4 1,4 2,8 2,1 2,8

Victoria 274 372 383 1 639 1 729 1 773 274 675 287 166 293 642

–61,5 35,6 3,2 13,0 5,5 2,6 2,4 4,5 2,3

*Tous les prix de revente sont des prix médians, sauf à Québec et à Montréal, où ce sont des moyennes.

Les reventes et les prix moyens à Montréal et à Québec incluent tous les types de copropriétés, pas seulement les appartements.

p = prévisions

L’italique signale les variations en pourcentage.

Sources : Le Conference Board du Canada; Séries chronologiques sur le marché de l’habitation de la SCHL; Association canadienne de

l’immeuble; Fédération des chambres immobilières du Québec.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%