Martinique - Agriculture.gouv.fr

Région Martinique

DÉFINITIONS

!"#

$%&'('(

' () *+* ,+ , -./0!

.

12

$.""&

, ) 3,

4 56)

) ) . 1 +

,.

➔ CHIFFRES CLÉS 2012

Tableau 1 : Poids des établissements agroalimentaires de la région dans l'activité industrielle

régionale en 2012

-5"2)--2$73 &

Panorama des IAA 2014 – Région Martinique – page 1

Poids du secteur agroalimentaire (AA) / industrie manufacturière

8"" 9%

8:

;8""<8: )=; )>;

Nombre

d'établissements

Effectif salarié au

31/12

?@

9?% ?

Tableau 2 : Poids des établissements agroalimentaires de la région par principaux secteurs

d'emplois agroalimentaires et par rapport à l'ensemble France en 2012

-5"2)--2$73 &

Tableau 3 : Principaux résultats des entreprises agroalimentaires de 20 salariés et plus de la région

par principaux secteurs d'emplois agroalimentaires en 2012

5 $9A)@A))&!"# )BC

-5"2)#"/0)--2

$&0,*)*+*$+!&%;

$&7

Panorama des IAA 2014 – Région Martinique – page 2

Secteurs de l'industrie agroalimentaire

Million d'euros

9 - - - -

) ) )

- - - -

) ) )

D# 9 - - - -

- - - -

99) %)> ) )

%D# - - - -

>D#1 - - - -

D# =9 >>) ) =)=

Total IAA région 27 389,4 94,0 26,9

2:< @); * * * *

0.""#

Part de la région / France 1,0% 0,4% 0,3% 0,3% 0,1%

Nombre

d'unités

légales (1)

Effectif

salarié au

31/12

Chiffre

d'affaires

Valeur

ajoutée (2)

Ventes à

l'exportation

DE

+

DE )

,

9DE

D#

=DE F

7

@D#*

GG

1;420

?@9 9=@?> ?% %?= 9?>

9@ =

= -

9DE >%

D#

D# 9

=DE F7 % 9

9%

%D# >= 9>

>D#1 -

D# % =9

Total IAA région 318

E.""#

Part de la région / France 1,5% 0,4%

Nombre

d'établissements

Effectif salarié au

31/12

DE

+

DE )

,

@D#*GG

1;725

?@ 9>?=9

Tableau 4 : Répartition des établissements par classe d'effectifs salariés de la région en 2012

-5"2)--2

Panorama des IAA 2014 – Région Martinique – page 3

Classe d'effectifs salariés en équivalent temps plein (ETP)

+>0E2 %9 =9

0>0E2 @ @>=

0>0E2 @ 9

0>0E2 -

20E2

Total IAA 318

Nombre

d'établissements

Effectif salarié au

31/12

1;725

➔ DIAGNOSTIC TERRITORIAL

":), )9)7

,7H$)%;9& 1

> ,1

$I)%;&+7$I)9;&E)

7,$."&))

3

,)

+99);=>, $0E2&;

1:$I)%;&

7,$ %)==;

9&-=

)%;);>>

::

3 + + 1

2)

,1

*$BC& ) )

)EJ"!2/$K

&) 1 #0"0/#00/)1

)H)1+

1E)1 * )

, +

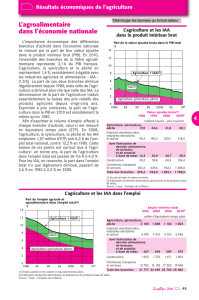

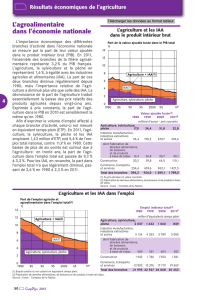

L’industrie des boissons reste la principale activité agroalimentaire de l’île.

,:**09)

+$@@>&;:;

1$I);+9&)+

L$%@& $*>);&:

$I)9;+@=@ M"2&+$*;+

%%&@@;

1: 6,0

K +,-

**

/ 9

1

315

•IAA avec approvisionnement essentiellement en matière première locale 5

:1 103

) 2B-0. $2B -,+ + .&

315 )

)+1) +)

,

1 : : ) +

10 1 1

7

•IAA avec un approvisionnement essentiellement en matière première importée 50

N::+$3

2B-0.&131 5

) $ ) 1 &)

/* $))

&+

Panorama des IAA 2014 – Région Martinique – page 4

6

6

1

/

6

100%

{kind=link}