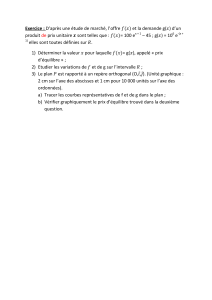

espaces vectoriels euclidiens. groupe orthogonal

Espaces vectoriels euclidiens. Groupe orthogonal

© S. DUCHET - www.epsilon2000.fr.st

1/14

E

ES

SP

PA

AC

CE

ES

S

V

VE

EC

CT

TO

OR

RI

IE

EL

LS

S

E

EU

UC

CL

LI

ID

DI

IE

EN

NS

S.

.

G

GR

RO

OU

UP

PE

E

O

OR

RT

TH

HO

OG

GO

ON

NA

AL

L

1 Produit scalaire

1.1 Définition

On appelle espace euclidien tout couple ),(

φ

E, où E est un espace vectoriel réel de dimension finie

et φ une forme bilinéaire symétrique sur E définie positive :

(i) ),(

:,

yxx

EEEx x

φ

→φ∈∀

6 est linéaire.

(ii) ),(),(,, xyyxEyx φ=φ∈∀ .

(iii) 0),(, ≥φ∈∀ xxEx et 00),(

=

⇔=φ xxx .

Dans toute la suite, E désigne un espace vectoriel euclidien de dimension *

Nn∈.

Notation : On note souvent

()

yx au lieu de ),( yx

φ

.

1.2 Inégalité de Schwarz

()

yxyxEyx ×≤∈∀ ,, . Il y a égalité si et seulement si la famille ),( yx est liée.

Démonstration

Soit RRf →: la fonction définie par 2

ytxt +6.

0)(, ≥∈∀ tfRt .

Or,

()()

2

2

22)( ytyxtxyxtyxttf ++=++= .

donc 0≤∆ , c'est-à-dire

(

)

044 22 ≤− yxyx

donc

()

222 yxyx ≤

donc

()

yxyx ≤.

• Suppososns ),( yx liée.

Si 0=x, l'égalité est évidente,

sinon, il existe xtyRt =∈ ,. Alors

()

(

)

2

xttxxyx == et 2

xtxtxyx == .

• Supposons qu'il y ait égalité.

Alors 0=∆ et la fonction polynomiale f du second degré admet une racine double 0

t. Donc

0)( 0=tf , c'est-à-dire 0

2

0=+ yxt , soit 0

0

=

+

yxt (car . est une norme). ),( yx est donc une

famille liée.

Espaces vectoriels euclidiens. Groupe orthogonal

© S. DUCHET - www.epsilon2000.fr.st

2/14

1.3 Inégalité de Minkowski

+≤+∈∀ xyxEyx ,, y. Il y a égalité si et seulement si 0

=

x ou 0

=

y ou xy λ= avec 0≥

λ

.

Démonstration

()

yxyxyx ++=+ 2

()

22 2yyxx ++=

()

22 2yyxx ++≤

22 2yyxx ++≤ (application de l'inégalité de Schwarz)

donc

()

22 yxyx +≤+ , d'où le résultat (croissance de la fonction raciné carrée).

• s'il y a égalité, alors

(

)

yxyx = donc ),( yx est une famille liée (c'est la cas d'égalité de

Schwarz).

Alors 0=x ou 0=y ou txyRt =∈∃ ,

*. Dans ce dernier cas,

(

)

2

xtyx =. Or

()

0≥yx donc

(

)

0

2≥= x

yx

t.

• si 0=x ou 0

=

y l'égalité est évidente et si yx

λ

=

avec 0≥λ , on a

yyyx )1()1( λ+=λ+=+ et yyx )1( λ+=+ .

1.4 Théorème et définition (norme euclidienne)

L'application RE →:. définie par

(

)

xxx 6 est une norme sur E. Cette norme est appelée

norme euclidienne.

Démonstration

• Soit Ex∈.

()

0≥= xxx

()

00 =⇔= xxx

0=⇔ x

• Soient REx ∈λ∈ ,.

()

xxx λλ=λ 2

()

xx

2

λ=

2

2xλ=

donc xxx λ=λ=λ 2

2.

• l'inégalité triangulaire est l'inégalité de Minkowski.

Espaces vectoriels euclidiens. Groupe orthogonal

© S. DUCHET - www.epsilon2000.fr.st

3/14

1.5 Identités de polarisation

Eyx ∈∀ ,, on a :

(i)

()

()

22

4

1yxyxyx −−+=

(ii)

()

()

222

2

1yxyxyx −−+=

(iii)

()

()

222

2

1yxyxyx −−+=

Démonstration

(i)

()

()()()

yxyxyxyxyxyx −−−++=−−+ 4

1

4

122

() ()

()

2222 22

4

1yyxxyyxx −+−++=

()

yx=

(ii) et (iii) de démontrent de la même manière.

2 Orthogonalité

2.1 Théorème et définitions (éléments orthogonaux, orthogonal d'une partie)

(i) Soient Eyx ∈, . On dit que x et y sont orthogonaux si

(

)

0=yx . on note alors yx⊥.

(ii) Soit A une partie non vide de E. On appelle orthogonal de A, noté ⊥

A, l'ensemble

()

{

}

0, =∈∀∈=

⊥yxAyExA . C'est un sous espace vectoriel de E.

(iii) Soient A et B deux parties non vides de E. On dit que A et B sont orthogonales si :

()

0,),( =×∈∀ yxBAyx . On note alors

B

A

⊥

.

Démonstration

(ii) OA /≠

⊥ car 0 appartient à cet ensemble.

Soient RAxx ∈βα∈ ⊥,,, 21 .

Soit Ay∈.

()()()

yxyxyxx 2121 β+α=β+α

00

×

β+×α=

0=

⊥

A est donc un sous espace vectoriel de E.

Espaces vectoriels euclidiens. Groupe orthogonal

© S. DUCHET - www.epsilon2000.fr.st

4/14

2.2 Proposition

Soient A et B deux parties non vides de E. Les assertions suivantes sont équivalentes :

(i) A et B sont orthogonales

(ii) ⊥

⊂

B

A

(iii) ⊥

⊂A

B

Démonstration

)()( iii ⇒

Soit Ax∈.

()

0, =∈∀ yxBy donc ⊥

∈Bx et donc ⊥

⊂

B

A.

)()( iiiii ⇒

Soit Bx∈.

()

0, =∈∀ yxAy donc ⊥

∈Ax et donc ⊥

⊂A

B

.

)()( iiii ⇒

Soit BAyx ×∈),(. By∈ donc ⊥

∈Ay donc

(

)

0=yx et donc A et B sont orthogonales.

2.3 Proposition

Soient A et B deux parties non vides de E telles que

B

A⊂. Alors ⊥⊥ ⊂A

B

.

Démonstration

Soit ⊥

∈Bx .

Soit Ay∈.

B

A

⊂ donc By∈ donc

()

0=yx .

Donc

()

0, =∈∀ yxAy donc ⊥

∈Ax et donc ⊥⊥ ⊂A

B

.

2.4 Théorème

Soient F et G deux sous espaces vectoriels supplémentaires de E ( GFE ⊕

=

). Les assertions

suivantes sont équivalentes :

(i) F et g sont des sous espaces orthogonaux

(ii) ⊥

=FG

(iii) ⊥

=GF

Démonstration

)()( iii ⇒ :

• ⊥

⊂FG : déjà montré

• Soit ⊥

∈Fx .

2121 ,),(! xxxGFxx

+

=×∈∃ .

()

0

1=xx et

(

)

12 xx

(

)

0

21 == xx .

()

11

2

1xxx =

()

12 xxx −=

()()

121 xxxx −=

Espaces vectoriels euclidiens. Groupe orthogonal

© S. DUCHET - www.epsilon2000.fr.st

5/14

00−=

0=

Donc 0

1=x et donc Gxx ∈= 2

donc GF ⊂

⊥

Donc GF =

⊥.

)()( iii ⇒ :

Supposons que ⊥

=FG .

Soit GFyx ×∈),(. Gy∈ donc ⊥

∈Fy donc

(

)

0=yx donc F et G sont orthogonales.

Conséquence : Si F est un sous espace vectoriel de E, FF

=

⊥⊥ .

En effet, on a ⊥

⊕= FFE . ⊥

F est un sous espace vectoriel de E donc on a aussi ⊥⊥⊥ ⊕= FFE .

On prend ⊥

=FG et on applique le théorème précédent, ce qui donne FF

=

⊥⊥ .

2.5 Théorème

Soit F un sous espace vectoriel de E. Alors ⊥

⊕= FFE .

Démonstration

Si

{}

0=F ou si

E

F=, le résultat est évident.

Sinon :

{}

0=∩ ⊥

FF :

Soit ⊥

∩∈ FFx . Fx∈ et ⊥

∈Fx donc

(

)

0=xx donc 0

=

x.

Soit ),...,( 1p

ee une base de F ( )(Fdimp =).

Soit p

REu →: définie par

()

(

)

(

)

p

exexx ,...,

1

6. u est clairement linéaire de E dans p

R

(linéarité

du produit scalaire).

Soit )(uKerx∈. )0,...,0()( =xu donc :

()

0, =∈∀ ip exNi

donc ⊥

∈Fx

donc ⊥

⊂FuKer )(.

Réciproquement, si ⊥

∈Fx , alors 0)(

=

xu (vérification immédiate). Donc ⊥

=FuKer )(.

D'après le théorème du rang, nudimFdim =+

⊥))(Im()(.

Comme p

Ru ⊂)Im( , pudim ≤))(Im( et donc pnFdim −≥

⊥)(.

nFFdim ≤+ ⊥)(.

)()()()( ⊥⊥⊥ ∩−++ FFdimFdimFdimFFdim . Comme

{

}

0=∩ ⊥

FF , on en déduit que

)()()( ⊥⊥ ++ FdimFdimFFdim .

)()()( FdimFFdimFdim −+= ⊥⊥

donc pnFdim −≤

⊥)(.

Donc pnFdim −=

⊥)(.

• On a donc

{

}

0=∩ ⊥

FF et )()()( EdimFdimFdim =+ ⊥ donc ⊥

⊕= FFE .

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%