II Pourquoi implanter la gestion des risques?

LES PRATIQUES EXEMPLAIRES EN MATIÈRE DE

GESTION DES RISQUES

DANS LES SECTEURS PRIVÉ ET PUBLIC,

AU NIVEAU INTERNATIONAL

RAPPORT FINAL

Préparé pour

Présenté par

Le Secrétariat du Conseil du Trésor

Ottawa (Ontario)

KPMG s.r.l.

Ottawa

Le 27 avril, 1999

06-74120/CMC/CC

kpmg i

Table des matières

Sommaire .................................................................................................................. 1

A. Cadre de l’étude 1

B. Les avantages à l’implantation de la gestion des risques 2

C. Les pratiques exemplaires 3

D. Les observations 6

E. Conclusions 7

I Cadre de l’étude ................................................................................................ 9

A. L’objet de l’étude et les objectifs visés 9

B. Le contexte et l’approche 10

II Pourquoi implanter la gestion des risques? ..................................................... 16

A. Les avantages 16

B. État de la mise en œuvre de la gestion des risques 17

III Les pratiques exemplaires ............................................................................... 18

A. L’intégration de la gestion des risques aux autres pratiques

de gestion 19

B. Approches, outils et techniques de mise en œuvre de la gestion

des risques 27

IV Observations et conclusions ............................................................................ 31

A. Observations 31

B. Conclusions 33

kpmg ii

Table des matières

V. Annexes

Annexe A : Énoncé des travaux

Annexe B : Bibliographie

Annexe C : Guide d’entrevues

Annexe D : Critères d’évaluation de l’applicabilité des pratiques

exemplaires au gouvernement fédéral canadien

kpmg

1

Sommaire

Ce sommaire des Pratiques exemplaires en matière de gestion des risques dans les secteurs privé

et public, au niveau international résume le cadre de l’étude, les meilleures pratiques ainsi que et

les observations et les conclusions de la présente étude.

A. Cadre de l’étude

La firme KPMG a été retenue pour identifier les pratiques exemplaires du secteur privé et du

secteur public au niveau international. Les objectifs de l’étude étaient d’identifier les pratiques

exemplaires en matière de gestion des risques, c’est-à-dire les stratégies, les approches, les

méthodes, les outils et les techniques utilisés, et la façon dont on pourrait les utiliser au sein du

gouvernement fédéral canadien. L’étude a été menée parallèlement à une autre étude sur les

pratiques exemplaires au sein des organismes canadiens du secteur privé et du secteur public,

effectuée par une autre firme de conseillers. Nos équipes ont travaillé en étroite collaboration

pour s’assurer d’avoir une même compréhension des exigences de l’étude et d’être en mesure de

présenter un sommaire coordonné.

L’étude porte sur les pratiques « exemplaires », soit celles particulièrement efficaces pour aider

une organisation à atteindre ses objectifs en matière de gestion des risques et qui représentent

aussi un intérêt pour d’autres organisations. L’étude met l’accent sur les pratiques de gestion des

risques qui ont été intégrées à d’autres pratiques de gestion, comme celles de la planification et

de la prise de décisions. Elle étudie également les stratégies de planification, de développement,

de mise en œuvre et de suivi de la gestion des risques.

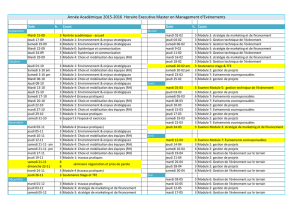

Le tableau 1 illustre l’approche utilisée pour mener l’étude et ses quatre composantes : recherche

documentaire et contacts avec les bureaux de la firme KPMG à l’étranger; communiquer avec les

organisations pour connaître leur intérêt à participer à notre étude, entrevues et collecte des

données, puis analyse et rapport. Nous avons eu recours à notre réseau international de la KPMG

pour identifier les organisations dans les pays qui possèdent de bonnes pratiques de gestion

des risques.

Notre échantillon d’étude s’est composé de 228 publications pertinentes et des entrevues auprès

de dix-huit organisations provenant de l’Australie, l’Europe de l’Ouest (France, Allemagne,

Suède, Suisse, Royaume-Uni), la Nouvelle-Zélande, l’Afrique du Sud, Taïwan, et les États-Unis.

Les organisations provenant de l’Europe de l’Ouest, de l’Australie et de la Nouvelle-Zélande

représentent environ 80 p. 100 de notre échantillonnage. Ce dernier inclut douze organisations du

secteur privé et cinq du secteur public. Nous avons interviewé des entreprises dans les secteurs

d’activités suivants : industries de fabrication, mines et ressources naturelles, services financiers,

produits pharmaceutiques, technologie et communications, et services publics.

kpmg

2

Tableau 1

Approche

Recherche documentaire

préliminaire

Contacts avec les bureaux

de la KPMG de l'étranger

Déterminer les

organisations

acceptables

Communiquer

avec les

organisations

pour connaître

leur intérêt à

participer

Obtenir des

renseignements

au moyen

d'entrevues

Objectifs de l'étude

Analyse et

rapport

Recherche de sélection

Lignes directrices

Entrevues par

téléphone Entrevues en

personne

Recherche

documentaire

Guide d'entrevues

B. Les avantages à l’implantation de la gestion des risques

Les organisations font état de nombreux avantages découlant de la gestion des risques. Ces

avantages sont, dans l’ensemble, reliés aux objectifs de l’organisation et aux pratiques de gestion.

L’avantage principal est d’atteindre les objectifs de l’organisme. Les autres avantages rapportés

sont une aide accrue à concentrer les énergies sur les priorités opérationnelles, un renforcement

du processus de planification et d’aide à la direction relativement à l’innovation. Les avantages

reliés à ce processus de gestion incluent : un changement culturel qui favorise une discussion

ouverte sur les risques et sur l’information comportant un potentiel de dommages; l’amélioration

de la gestion financière et opérationnelle en faisant en sorte que les risques soient adéquatement

considérés dans le processus de prise de décisions; et enfin l’accroissement de la

responsabilisation de la gestion.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

1

/

67

100%