Télécharger - Federal Finance

NOTE DE CONJONCTURE DE FEDERAL FINANCE GESTION

SEPTEMBRE 2016

FEDERAL FINANCE GESTION, SA à Directoire et Conseil de Surveillance au capital de 6 500 000 euros. Siren 378 135 610 RCS Brest. Agrément de l’Autorité des Marchés Financiers n° GP

04/006 du 22 mars 2004. TVA : FR 87 378 135 610. Siège social : 1, allée Louis Lichou 29480 LE RELECQ-KERHUON. Adresse postale : BP 97 - 29802 BREST CEDEX 9.

CONTACTS

Gilbert Floch’lay - Développement animation réseaux 02 29 61 26 26

Fabrice Dravet - Délégation de la Région Ouest - Rennes 02 99 85 98 65

Nathalie Trapy - Délégation de la Région Sud-Ouest/Centre - Pessac 05 57 26 65 72

Jean-Marc Battista - Délégation de la Région Grand-Sud - Marseille 04 96 20 07 03

Jean-Christophe Goursaud - Délégation de Paris 01 53 29 34 92

Estelle Merger-Levis - Développement international - Paris 01 41 97 81 11

Service Relations Clientèle

contact@federal-finance.fr

POSSIBLE RELANCE BUDGÉTAIRE POUR

SOUTENIR LA CROISSANCE

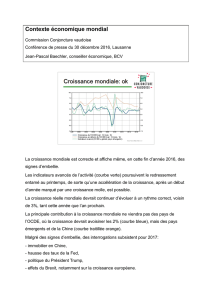

Au-delà des échéances politiques des prochains mois,

la croissance mondiale se poursuit à un rythme modéré

sans accroc majeur. Les marchés actions ont poursuivi

leur hausse cet été, soutenus par la publication de chiffres

économiques mieux orientés, la politique monétaire accommodante des

Banques Centrales et par les perspectives de relance budgétaire (G20).

La Banque Centrale américaine, sur la base de chiffres économiques plus

rassurants, a commencé à préparer les marchés à une remontée de ses

taux directeurs dans les mois qui viennent.

Le contexte économique devrait permettre aux taux longs de remonter

modérément d’ici la fin de l’année, ils pourraient ainsi atteindre 1,90% aux

USA et 0,20% sur les obligations allemandes.

L’environnement économique et de marchés est finalement plus stable

qu’attendu en cette fin d’été. Cependant la poursuite de la hausse des

indices actions pourrait être plus délicate dans les mois qui viennent du

fait de la remontée probable de l’incertitude que généreront les échéances

politiques (Italie, USA) et les décisions des Banques Centrales (BCE, FED…).

ACTIVITÉ TOUJOURS PEU IMPACTÉE PAR

LE BREXIT

Aux Etats-Unis, les chiffres économiques continuent de refléter une

croissance modérée. La Fed considère que l’économie est actuellement

proche du plein emploi. Du côté des entreprises, la

production industrielle se reprend depuis le deuxième

trimestre. L’investissement, en baisse à cause notamment

de l’industrie pétrolière, pourrait se stabiliser dans les

prochains mois avec la remontée des prix du pétrole.

En Zone euro, les indices de confiance PMI se stabilisent

sur un niveau rassurant. En Allemagne, le secteur industriel,

impacté par le Brexit et l’incertitude politique à venir

(référendum en Italie, présidentielles US), s’est replié en

août.

En France, la consommation des ménages a de nouveau

baissé en juillet et le secteur touristique a été touché cet

été par le climat sécuritaire. Les entreprises bénéficient toujours du faible

niveau des taux d’intérêt et de l’Euro. La baisse de l’impôt des sociétés (PME)

constituerait un nouveau signe en faveur de l’investissement. L’inflation en

Zone euro reste stable en août à +0,2% et +0,8% hors prix du pétrole.

Au Royaume-Uni, les indices de confiance des entreprises se sont repris

en août, et les ventes de détail ont été très dynamiques en juillet. Après

l’assouplissement de la Banque d’Angleterre le 4 août, le gouvernement

envisage un plan de relance et devrait déclencher, en fin d’année, l’article 50

qui entamera la procédure de sortie de l’Union Européenne.

COMMUNICATION DE LA FED MOINS

ACCOMODANTE

Les taux monétaires sont restés sur les niveaux du mois dernier (-0,30%

pour l’Euribor 3 mois et -0,34% pour l’Eonia). La BCE tiendra une réunion le

8 septembre pendant laquelle elle pourrait assouplir davantage sa politique

monétaire. Les taux longs souverains américains sont légèrement remontés

en août (1,57%), soutenus par des dernières statistiques économiques

globalement rassurantes et les déclarations moins accommodantes de la

Fed en fin de mois (réunion de Jackson Hole). Les taux longs allemands

et français sont également légèrement remontés à -0,06% et 0,18%

respectivement. L’indice CAC40 a clôturé à un niveau proche du mois

dernier à 4438 points. En fin de mois, la baisse de l’Euro a permis aux

actions de la Zone euro de rebondir. Les indices des pays émergents ont

sur-performé en août, notamment grâce à la Chine.

L’Euro a clôturé le mois à un niveau stable, à 1,116 €/$,

tandis que les cours du pétrole sont remontés en août pour

clôturer à 47$ le baril. La perspective d’une réunion de

l’OPEP fin septembre ayant laissé espérer aux marchés un

accord de gel de la production des pays producteurs.

Contrairement aux années précédentes, et aux anticipations de début d’été,

le mois d’août a été calme sur les marchés. La bonne surprise est venue

des USA avec la publication de chiffres de créations d’emplois plus forts

que prévus début Août. Dans un contexte politique chargé et alors que les

chiffres d’inflation restent faibles, les banques centrales se sont montrées

prudentes (Fed, BCE) voire accommodantes (Bank of England). Les premiers

impacts économiques du référendum anglais (Brexit), le référendum italien

(sur les institutions), les élections américaines et l’inflexion de la politique

monétaire de la FED devraient animer les marchés dans les mois à venir.

RÉDIGÉ PAR

Jean-Michel Maingain

Directeur de la Gestion

Mark Salaun

Responsable de la Stratégie

1

/

1

100%