Étude Macroéconomique

Étude Macroéconomique

Troisème Trimestre 2009 No. 18

Israël

Une forte poussée des

investissements israéliens à

l’étranger

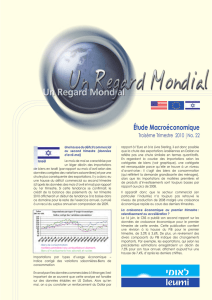

Au cours des cinq premiers

mois de l’année 2009, plusieurs

évènements notables sont

intervenus dans le domaine des ux de capitaux

entrants et sortants concernant Israël. En premier lieu,

les étrangers ont continué à investir en Israël et leurs

investissements directs (IDE) sont, en chiffres annualisés,

et selon les rapports des banques locales, d’environ

4 milliards de dollars US. Ce chiffre est en recul par

rapport aux exercices précédents mais en considérant

le contexte économique mondial, il dénote une

conance solide dans l’économie israélienne.

Le cumul net des ux d’investissements étrangers en

Israël est négligeable pour cette année, révélant une

volatilité mensuelle signicative. Contrairement aux

étrangers, les investisseurs israéliens ont grandement

augmenté leurs investissements à l’étranger. En chiffres

annualisés, le ux sortant de l’investissement atteint

10 milliards de dollars US (voir graphique joint). Ces

investissements sont issus principalement de valeurs

étrangères ce qui dénote une prise de risques plus

marquée de la part des investisseurs israéliens. En même

temps, les IDE sortants des Israéliens sont très bas.

Le cumul des ux de capitaux entrants et sortants, à

ce jour, présente un solde en faveur des capitaux

sortants qui devrait conduire à un affaiblissement du

shekel. Cependant, d’autres facteurs favorisent son

renforcement, en particulier un solde positif de la

balance des paiements, consécutif à un déclin de la

valeur des importations en dollars.

Le budget de l’Etat d’Israël: un décit important au

premier semestre 2009

En juin 2009, le décit scal mensuel (hors crédits) se

montait à 6,9 milliards de shekels et de 17,7 milliards sur

les 12 derniers mois. Les prévisions prévoient 44,4 milliards

de shekels de décit annuel. Par comparaison, en

2008 ce chiffre était dépassé de 2 milliards de shekels.

La raison de ce large décit est la chute brutale des

revenus scaux de l’Etat à partir du quatrième trimestre

2008. Au cours du deuxième trimestre 2009, cette

chute s’est poursuivie bien que les données disponibles

indiquent un ralentissement de la chute des

impôts directs et une légère amélioration des

impôts indirects à compter d’avril 2009.

En supposant que les nouveaux types d’imposition

proposés par le gouvernement et qui n’ont

pas été adoptés, comme la TVA sur les fruits et

légumes, soient remplacés par de nouveaux

impôts, tels que le report de baisses d’impôts sur

le revenu, l’objectif de garder un décit en deçà

de 6% du PIB semble raisonnable. La BoI a fait

part d’une opinion similaire, basée sur les chiffres

des cinq premiers mois de l’année 2009. Bien sûr,

pour que cet objectif soit atteint, une stabilisation

de l’activité économique et l’arrêt du déclin des

revenus issus des impôts publics sont nécessaires.

Par: Eyal Raz, Division d

’

Économie, Leumi Israël

Aperçu général

Après une contraction de

1,8% au 4ème trimestre 2008,

l’activité économique

a encore ralenti au

1er trimestre 2009. Une

projection à -2,5% a dû

être revue à la baisse, autour de -2,6 à 2,7%.

Le recul du PIB reète une chute abrupte des

exportations, conséquence de l’effondrement du

marché mondial. Les économies dépendantes

de leurs exportations comme l’Allemagne, ont

été particulièrement affectées durant cette

période de ralentissement. Les exportations

devraient, selon les prévisions, baisser nettement

au premier semestre 2009, conrmant le déclin

de la demande étrangère. Cependant le PMI

(Purchasing Manager’s Index) positif de la Chine

et la prévision d’un retour de la demande au

niveau mondial laisse entrevoir une amélioration

des exportations au second semestre. La chute

drastique des exportations, liée à un marché

peu conant et à des contraintes nancières

ont également contribué à un ralentissement

substantiel des investissements. De plus, les

investissements en capitaux ont subi un fort

recul en raison d’une forte baisse des marchés

boursiers, d’une sous-utilisation des capacités

de production et d’un déclin des prots des

entreprises. L’amélioration attendue du marché

mondial, combinée à un retour de la conance,

devrait nalement mener à un ralentissement de

cette spirale négative en termes d’investissements.

De manière générale, l’investissement mobilier

résidentiel s’est détérioré allant même jusqu’à des

situations très difciles dans certains pays de l’Union

Européenne comme l’Espagne ou l’Irlande. Les

dernières données disponibles laissent apparaître

que la demande de logements devrait stagner

au cours des prochains mois. L’investissement

public devrait croître en 2009 en raison d’un

certain nombre d’initiatives. Le commerce en

2009 devrait être décitaire en raison de la forte

chute des exportations, en particulier en début

d’année, et devrait largement dépasser la baisse

des importations.

Le chômage s’est accéléré en 2009. Au cours

des trois derniers trimestres, environ 2 millions

d’emplois ont été perdus, l’Espagne ayant

été affecté de manière disproportionnelle. De

manière incroyable, certains secteurs publics

normalement protégés ont été touchés par

des licenciements. La BCE juge que le revenu

disponible devrait rester en moyenne globalement

stable, estimant que le taux de chômage devrait

être compensé par une ination réduite et par un

soutien scal mis en place par certains pays de

la zone euro. La BCE reconnaît cependant que

le niveau d’ « épargne de précaution » devrait

rester élevé. Ainsi, la consommation du secteur

privé devrait croître mais moins rapidement que

le revenu réel. Nos prévisions restent dès lors très

prudentes en raison de l’incertitude du marché

de l’emploi jusqu’au moins le cours de l’année

2010. De plus, les consommateurs de la zone euro,

croulant sous le poids des impôts, sont tout à fait

conscients que les déductions scales restent des

mesures temporaires et que les taux d’impositions

reviendront à leurs niveaux précédents dès que la

situation le permettra. En résumé, nous prévoyons

une croissance économique médiocre pendant

plusieurs trimestres et une contraction du PIB à

4,5% pour 2009.

L’ination basée sur l’indice des prix à la

consommation a chuté et devrait continuer à

suivre cette tendance en raison d’une forte baisse

des effets de base et de chutes passées du prix

des matières premières. L’ination sous-jacente

est néanmoins restée stable uctuant de 1,4 à

2% depuis juin 2006. Les prévisions des chiffres de

l’ination à moyen et à long termes restent plus

que jamais d’actualité, l’argent et la croissance

du crédit continuant de perdre du terrain sur les

douze derniers mois. Le retournement récent des

principaux indicateurs a quelque peu détendu

la Banque Centrale qui a annoncé de nouvelles

mesures encourageant la relance. Jean-Claude

Trichet a fait part de sa réticence à rejoindre

les autres banques centrales sur le terrain de

la détente quantitative. Une initiative récente

consistant à acheter des obligations sécurisées est

de manière générale jugée comme insufsante en

raison de la portée trop faible de ce programme.

La Zone Euro est clairement en retard par

rapport aux autres économies sur le front de

la reprise. Le léger redressement de la courbe

des rendements montre les premiers signes de

stabilisation, en particulier en ce qui concerne les

principaux indicateurs et dans un contexte lié à

l’environnement économique mondial. Pourtant,

en raison de l’apathie économique persistante

qui avait été anticipée dans la zone euro et

un certain manque de coordination entre les

différents pays de cette région, nous prévoyons

que la BCE conservera ses taux d’intérêts à

un niveau identique contrairement aux autres

États-Unis

Les informations contenues dans ce bulletin sont basées sur des sources, publications inclues,

que la Bank Leumi le-Israël, ainsi que ses liales, considèrent comme ables, mais pour

lesquelles elle n›a pas effectue de vérications. La Banque ne garantit en aucune manière

leur exactitude ou leur caractère complet. Les opinions exprimées dans ce bulletin sont

sujettes à changement sans avis préalable. Les informations contenues dans ce bulletin ne

sauraient être considérées comme uni incitation à acheter ou vendre, ou une sollicitation

à acheter ou vendre tout titre ou devise. La Banque et ses liales peuvent afcher des

positions sur des titres ou devises références dans ce bulletin. Les produits d›investissement

qui ne sont pas des dépôts ne sont pas assures par le FDIC. Ces produits ne sont pas des

dépôts ou obligations émis par la Banquer ou garantis par celle-ci. Ils sont sujets aux risques

d›investissement, y compris de perte possible sur le capital investi.

Par: Esther Meier, gestion de patrimoine, Banque Suisse Leumi

HE M’SIEUR, VOUS AURIEZ

UNE PETITE PIÈCE?

Lorsque tous les signaux

d’alarme ont été tirés,

les 13 000 milliards de

dollars investis par le

gouvernement pour

soutenir les marchés nanciers et l’économie

ont nalement ralenti la descente aux enfers

de l’économie. Et pourtant, le temps que le

gouvernement réagisse et que les premiers

effets se fassent sentir, l’économie est toujours

en phase de contraction mais “seulement“ à un

rythme de 2.0% au second trimestre 2009; faible

mais bien meilleure que la moyenne de 5,9%

afchée lors des deux trimestres précédents. Et

les prévisions pour le second semestre envisagent

une croissance positive de 2.0% d’autant plus que

l’aide gouvernementale aura un effet amplié.

Mais face à un taux de chômage de 9,5% et des

prévisions selon lesquelles il n’atteindra un pic à

10,5% qu’en 2010, le chômage pourrait concerner

16 millions de personnes contre 7,2 millions au

début 2008. Malheureusement, les créations

de postes étant rares, les chômeurs restent sans

emploi pendant une plus longue période ce

qui obligera probablement le gouvernement à

prolonger de nouveau la durée d’indemnisation

et ainsi beaucoup d’Américains continueront à

la faire la queue dans les agences pour l’emploi

pendant un certain temps.

QUEL TRIMESTRE!

Depuis le début de la récession, il y a 18 mois,

environ 6,5 millions d’emplois (à raison de 360 000

par mois) ont été détruits. Le taux d’emploi a chuté

pour le sixième trimestre consécutif au deuxième

trimestre 2009 à hauteur de 1,3 millions (soit 435

000 par mois). Mais aussi mauvais que ce chiffre

puisse paraître, il est en progression par rapport

au vertigineux 2,08 millions (691 000 par mois)

d’emplois perdus au cours du premier trimestre

2009. Lorsque les marchés ont senti que le plus

dur de la crise était passé, ils ont recommencé à

publier leurs analyses et se sont repris de manière

banques centrales qui pourraient relever leurs

taux plus vite.

Les prévisions de prots semblent désormais reéter

l’état actuel de l’environnement économique.

Les marchés boursiers européens sont certes

cycliques par nature et devraient bénécier de

manière disproportionnée d’un redressement

économique mais un retard de croissance dans la

Zone Euro nous amène à penser que cette région

ne doit pas être surestimée, d’où un équilibre par

rapport à notre prévision précédente. Le ratio

P/E de 10.6 pour 2010 est tout à fait intéressant.

De plus, la prime de risques a moins diminué par

rapport à d’autres régions.

spectaculaire. Le S&P 500 qui était au plus bas en

mars à 667 a atteint un point culminant en juin à

956 (soit une hausse de 43%) avant de retomber à

919 à la n du trimestre.

Les taux d’intérêts ont également explosé en

raison d’une combinaison de facteurs. D’abord

à cause d’un sentiment laissant penser que le

système nancier se retrouverait revigoré dans ses

envies de prises de risques face à des investisseurs

se concentrant sur des valeurs-refuges pour assurer

le rendement de leurs portefeuilles. Le second

facteur est que le sentiment d’avoir vu passer la

phase la plus difcile de la crise entraînerait une

réévaluation de l’appréciation du moment où

la Fed allait se contracter. En trois, le montant

inimaginable du décit du budget fédéral allait

provoquer une montée des inquiétudes quant à

un soutien étranger à notre décit. En quatre, est

ce que l’augmentation du poids de la dette allait

mener à un déclin des Etats-Unis et nalement est

ce que toutes ces causes allaient provoquer une

hausse de l’ination ? Chacune de ces raisons a un

fondement mais il faut avouer que la convergence

de tous ces éléments au même moment a

provoqué une explosion des taux d’intérêts. Les

taux à dix ans sont passés par exemple de 2,65%

à 4.0% début juin avant de retomber à 3,55% à

la n du trimestre. En regardant plus avant, nous

pouvons évaluer que les taux à 10 ans se situeront

dans une fourchette entre 3,25 et 3,75%.

UN DOLLAR POUR UN DOLLAR

Le Dollar US s’est affaibli au deuxième trimestre

2009, un nouvel élan dans la prise de risques

causant un léger déséquilibre du let de sécurité

US. Face au yen japonais, le dollar a chuté de

presque 3.0%, l’Euro augmentant de 5,5. La livre

sterling est montée de 13% face au dollar, passant

de 1,4325 à la n du 1er trimestre à 1,646 à la n

du deuxième. Il faut nuancer ce chiffre par les

conditions de survente de la devise britannique

liées à la peur que le gouvernement britannique

n’aurait pas les épaules assez larges pour empêcher

l’effondrement de leur système bancaire. Pour

l’instant, le déclin du dollar US semble contenu

et nous attendons un renforcement de 3 à 5% au

troisième trimestre. Cependant, pour la n 2009 et

en 2010, une nouvelle faiblesse du dollar pourrait

survenir si les acteurs du marché ont le sentiment

que la Fed maintient ses taux trop bas pendant

trop longtemps. Une telle situation pourrait laisser

penser que les Etats-Unis voudraient se débarrasser

de sa dette en la réglant avec des dollars moins

Par: Robert Giordano, Trésorier, Leumi USA

Rédaction:

Smadar Ilan – Chef du

Département Int’l et de

Gestion Privée Leumi

Tel: +972-3-5149989

E-mail: [email protected]

Israël

Département Int’l et de

Gestion Privée

Tel.: +972-3-514-7717

Centres de Gestion Privée

Internationale en Israël

Tel Aviv

Tel.: +972-3-621-7444

Tel.: +972-3-621-7333

Jérusalem

Tel.: +972-2-620-1811

Centres de Gestion Privée

Nationale

Tel Aviv

Tel.: +972-3-623-7300

Haifa

Tel.: +972-4-835-0333

Herzeliya

Tel.: +972-9-960-9311

Jérusalem

Tel.: +972-2-620-1877

États-Unis

Bank Leumi USA

New York Head Ofce

Tel.: +1-917-542-2343

Suisse

Bank Leumi (Switzerland)

Tel.: +41-44-207-9111

Luxembourg

Bank Leumi (Luxembourg) S.A.

Tel.: +352-346390

Royaume Uni

Bank Leumi (UK) plc

Tel.: +44-20-7907-8000

Bank Leumi (Jersey) Limited

Tel: +44-1534-702-525

Roumanie

Bank Leumi Romania S.A.

Tel: +40-21-206-7075

France

Bank Leumi

Bureau de Représentation

Tel.: +33-1-53679140

Pour plus d’information, visiter

notre site web:

www.bankleumi.com

Le musicien Berry Sakharof a récemment

sorti un album réalisé à partir des poèmes

d’Ibn Gvirol. Lors d’une interview radio à

laquelle il répondait par téléphone, on lui a

demandé s’il suivait la même mode que ces

jeunes artistes qui deviennent tout à coup

croyants. Il a répondu : "Une mode? Alors on

parle d’une mode de plus de mille ans!”

Cette réponse de Sakharof fait référence

à un mouvement par lequel des artistes

contemporains recherchent de nouveaux

modes dans l’expression du Judaïsme. Cette

tendance est ressentie dans la poésie, la

musique mais aussi dans les arts visuels.

Des objets rituels ont été créés dans tous

les endroits dans lesquels les Juifs ont vécu.

La fonction de ces objets reste toujours la

même, que ce soit une coupe de Kiddouch

pour bénir le vin ou de bougeoirs destinés

à accueillir des chandelles de Sabbat mais

le style et l’ornementation changent selon

l’époque ou la culture locale.

Ces dernières années, au-delà des créateurs,

acheteurs et collectionneurs d’art Judaïca,

les conservateurs des musées se sont

également intéressés à ce thème. Le Jewish

Museum de New York est l’un des pionniers

dans ce domaine. Ce lieu, situé sur Museum

Avenue à Manhattan, a récemment célébré

son 100e anniversaire et mis en avant de

manière active les liens entre la tradition

judaïque et la culture contemporaine. Pour

exemple, des commandes ont été passées

auprès de designers tels que Karim Rashid et

Adam Tihany, qui seront chargés de créer

des œuvres d’art Judaïca pour gurer dans

les collections.

En septembre prochain, le musée inaugurera

une exposition appelée "Réinventer le Rituel."

Environ 40 designers et artistes du monde

entier participeront à cet évènement. Les

œuvres exposées couvriront une période

allant du milieu des années 90 jusqu’à

aujourd’hui. Le commissaire de l’exposition,

Daniel Blasco, a invité le Studio Armadillo à

exposer deux œuvres d’art Judaïca réalisées

pendant cette période : un jeu d’échecs

– "Oh Hevruta oh mituta" (Apprendre de

ses partenaires ou mourir) et une assiette

de Seder – "Magbiya v'omer" (Soulève et

parle). La création du jeu d’échecs exprime

les parrallèles visuel et conceptuel entre

l’apprentissage avec l’autre (Hevruta) dans

le cadre d’un Yeshivah et à travers le jeu

d’échecs. Dans les deux situations, se crée

une double confrontation des esprits jusqu’à

ce qu’une décision ou qu’un résultat en

découle. Les pièces du jeu d’échecs ont

subi une transformation et une adaptation,

chacune étant réalisée à partir de tricots.

Le plateau fait 70x70 cms et les kippas ont

été tricotées au crochet par des étudiantes

d’une Midrasha pendant qu’elles suivaient

leurs cours. Cette œuvre a été choisie

pour faire la couverture du catalogue de

l’exposition, publié par Yale University Press.

L’inspiration des œuvres modernes d’art

Judaïca prend racine dans l’observation des

vies spirituelles de juifs croyants et de leurs vies

au quotidien. Une réexion sur la pertinence

de la tradition juive et sur la culture de la part

d’artistes contemporains a une inuence sur

leurs créations. La tradition du Sabbat, le jour

de repos, par exemple, constitue une part

intégrale dans le travail et dans le processus

créatif des artistes modernes.

De plus en plus d’artistes ont réalisé des

créations et vendu des œuvres d’art Judaïca

ces dernières années. De même, des galeries

exposent des artistes qui traitent de thèmes

judaïques. David Shreper disait, en évoquant

l’éclosion de créations qui traitent d’une

expression judaïque modernisée : "De telles

expositions renforcent l’idée que des artistes

israéliens parlant de Judaïsme n’est pas

forcément passagère et peut être ressentie

comme une partie intégrante de l’essence

culturelle de l’art local." (Ifcha Mistabra,

p12)

L’exposition Réinventer le Rituel sera

présentée aux États-Unis:

Au Jewish Museum à New York du 7 février

au 13 septembre 2009.

Au Contemporary Jewish Museum de San

Francisco du 28 septembre 2009 au 22

avril 2010.

Les auteurs de cet article sont les propriétaires

du Studio Armadillo et les créateurs d’œuvres

du mouvement Judaica.

www.StudioArmadillo.com

Le mouvement Judaica se réinvente

Par: Hadas Kruk et Anat Stein, Studio Armadillo

1

/

4

100%