Étude Macroéconomique

Étude Macroéconomique

Première Trimestre 2009 No. 16

Israël

Les ux d’investissement

directs et nanciers: équilibre

des entrées de capitaux par

rapport aux sorties.

La courbe des sorties de

capitaux (c'est-à-dire les investissements israéliens

à l’étranger) continue de baisser en novembre : les

investissements nanciers et directs ont atteint des

niveaux particulièrement bas, avec un niveau cumulé

de 100 millions de dollars. Ce chiffre marque un fort

contraste au regard des 600 millions de dollars en

valeur moyenne mensuelle pour l’année 2007. Pour

ce qui est des investissements opérés en Israël depuis

l’étranger, un ralentissement des investissements

directs est notable, à un niveau de taux trimestriel

plus bas que celui constaté au cours de chacun des

trois trimestres précédents de l’année écoulée . De

plus, une liquidation des investissements nanciers a

également été constatée sur la lancée du troisième

trimestre 2008.

Une analyse globale des mouvements de capitaux

au cours de la période de janvier à novembre 2008

met en évidence les différentes caractéristiques de

chacun des éléments-clés : a) les ux nanciers ont

été réduits tant sur le plan interne qu’externe (c'est-

à-dire tant du point de vue des investisseurs étrangers

qu’israéliens) ; b) Les investissements directs étrangers

en Israël, qui reètent les perspectives d’investissement

à long terme, ont révélé jusqu’ici un ralentissement

mesuré ; et c) les investissements directs d’Israël à

l’étranger afchent un ralentissement signicatif.

De manière globale, il apparaît que le déclin des

investissements étrangers en Israël depuis le début de

l’année a été presque entièrement compensé par une

réduction des investissements israéliens à l’étranger.

Puisque cette conjoncture est liée essentiellement

au déclin des éléments-clés du secteur nancier,

il semble que l’explication réside dans la crise qui

sévit dans le monde et en Israël. Aussi, il semble

qu’aucun changement ne soit attendu tant qu’un

retour à la normale ne soit constaté sur les marchés

de la nance et de l’investissement. A cet égard, la

bonne santé de l’économie israélienne par rapport

à d’autres économies riches dans le monde, dans

ce contexte de crise, est jusqu’ici apparente dans

l’équilibre des ux de capitaux entrants et sortants en

Israël. Si l’économie israélienne parvient à faire face

aux divers chocs nanciers qui se présentent, elle

bénéciera d’un retour rapide de l’investissement au

cœur de son économie une fois la crise terminée.

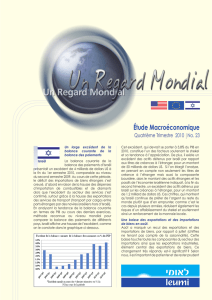

Une forte instabilité du Shekel vis-à-vis du Dollar US

en 2008.

2008 aura été marquée par une légère appréciation

du shekel par rapport au dollar US à hauteur de 1,1%.

Cependant, comme on le constate sur la courbe ci-

dessous, au cours des deux années précédentes, le

niveau d’instabilité du taux d’échange s’est accru

de manière importante. Par exemple, en 2008, le

taux d’échange du shekel par rapport au dollar US

a atteint un pic à 3,2/1$ et 4,0/1$ pour son taux

le plus bas.

Dans le futur, différents éléments sont susceptibles

d’inuencer le taux d’échange Shekel par

rapport au Dollar US : l’un des facteurs est la

balance des paiements de l’Etat d’Israël : elle

continue d’être excédentaire et en 2009 et on

s’attend à une amélioration de cet excédent.

Un autre facteur est lié aux ux de capitaux, qui

comme précisé plus haut, reètent un équilibre

entre les ux entrants et sortants. Un potentiel

d’amélioration du montant net des capitaux

entrants existera aussi longtemps que la situation

relativement stable de l’économie israélienne

sera maintenue vis-à-vis d’autres économies

comparables dans le monde. Un troisième

facteur est la réserve de devises étrangères.

Alors que la Banque d’Israël arrive au terme

d’un programme d’acquisition de devises, ce

facteur n’entre plus en jeu dans le soutien du

cours du shekel.

En résumé, ces facteurs tendent tous à renforcer

le shekel plutôt qu’à l’affaiblir, et certainement

pas au niveau connu au cours de la période de

récession du début des années 2000. Cependant,

comme mentionné plus haut, nous pensons

que la forte instabilité du taux d’échange se

poursuivra (à ce sujet, les taux d’échange du

dollar par rapport à d’autres devises partout

dans le monde sont signicatifs) de telle sorte

qu’un niveau de uctuation des taux d’échange

comparables aux deux dernières années (avec

des écarts de 20% entre le niveau le plus haut et

le plus bas) est également attendu pour cette

année.

Par: Eyal Raz, Division d›Économie, Leumi Israël

Taux d’échange shekel / dollar US

La Zone Euro est en

récession technique.

La croissance future de

cette partie du monde

réside dans sa capacité

d’évaluation du potentiel

de ses exportations. Dans le secteur industriel,

les commandes à l’export ont chuté de manière

importante et rapide en raison d’un contexte

économique mondial en récession. Plus grave,

les marchés émergeants ont aussi été marqués

par une faiblesse croissante à l’export. Un déclin

de cette ampleur est également de mauvais

augure pour les investissements d’autant plus que

la conance économique s’est affaissée, que les

conditions d’accès au crédit se sont resserrées,

que le taux d’utilisation des infrastructures a

chuté et que les prots des entreprises ont faibli.

Le revers sévère subi en Espagne et en Irlande

par le secteur immobilier ainsi que les faiblesses

constatées dans d’autres parties de la zone

Euro accentueront la baisse de l’investissement.

Alors que la Banque Centrale Européenne (BCE)

refuse d’admettre l’idée d’un resserrement brutal

du crédit dans la zone Euro, une étude récente

révèle que l’accès au crédit est devenu plus

restrictif. Les prêts accordés aux ménages et aux

entreprises ont connu la plus faible croissance

depuis quatre ans. Sur une base mensuelle, la

croissance du crédit s’est même gée. Même

s’il est évidemment difcile de distinguer les

conditions plus sévères d’accès au crédit des

effets liés à une baisse de la demande, le fort

déclin des indicateurs souligne un resserrement

du crédit. Cette information est également

conrmée par une étude de l’IFO: 2 entreprises

sur 5 considèrent que les conditions d’accès

au crédit sont restrictives. L’espoir repose une

fois encore sur la consommation. Jusqu’ici, la

baisse importante du chômage n’a pas relancé

la consommation et les dernières tendances

suggèrent un ralentissement. Les détaillants

constatent un recul de leurs ventes depuis

plusieurs mois. Alors qu’une forte baisse des prix

de l’énergie a, en théorie, permis d’accroître le

pouvoir d’achat des ménages, nous estimons

que le consommateur ne dépensera pas

davantage en raison de l’instabilité du marché

de l’emploi. La dégradation de l’emploi ne fait

que commencer et l’on s’attend à une forte

dégradation au cours des prochains trimestres.

De plus, les politiques scales européennes

étant décidées au niveau national de manière

individuelle et les annonces de plans de

États-Unis

Les informations contenues dans ce bulletin sont basées sur des sources, publications inclues,

que la Bank Leumi le-Israël, ainsi que ses liales, considèrent comme ables, mais pour

lesquelles elle n›a pas effectue de vérications. La Banque ne garantit en aucune manière

leur exactitude ou leur caractère complet. Les opinions exprimées dans ce bulletin sont

sujettes à changement sans avis préalable. Les informations contenues dans ce bulletin ne

sauraient être considérées comme uni incitation à acheter ou vendre, ou une sollicitation

à acheter ou vendre tout titre ou devise. La Banque et ses liales peuvent afcher des

positions sur des titres ou devises références dans ce bulletin. Les produits d›investissement

qui ne sont pas des dépôts ne sont pas assures par le FDIC. Ces produits ne sont pas des

dépôts ou obligations émis par la Banquer ou garantis par celle-ci. Ils sont sujets aux risques

d›investissement, y compris de perte possible sur le capital investi.

Par: Esther Meier, gestion de patrimoine, Banque Suisse Leumi

sauvetages étant très vagues, le potentiel des

mesures scales est très difcile à évaluer.

Les effets néfastes de la déation semblent

plus limités dans la Zone Euro en raison de la

forte régulation en vigueur sur le marché de

l’emploi et de l’effet de contrôle des prix, qui

peuvent augmenter même lorsque les revenus

diminuent. Alors que la BCE a fortement baissé

son taux directeur, ces baisses paraissent

frileuses par rapport à celles opérées par la

Banque d’Angleterre et la Banque Nationale

Suisse. Les commentaires de certains membres

de la BCE reètent la réticence à baisser

davantage les taux d’intérêts. Etant donnée

l’apathie économique qui s’annonce, on peut

considérer que la BCE baissera de nouveau les

taux d’intérêts. On peut également s’attendre

à ce qu’ils demeurent à un niveau inférieur sur

une plus longue période que pour les autres

banques centrales européennes.

Le contexte de récession continuera d’exercer

une pression sur les prots et les dividendes.

Cependant, le consensus de prévision de

rémunération a été revu à la baisse de manière

drastique et reconsidéré de manière plus réaliste

compte tenu de la conjoncture. L’anticipation

de la décrispation des dépréciations, des

rendements de valorisations et des dividendes

soutenus ainsi que des primes d’émission à

haut risque font des actions un investissement

intéressant. Il est important de noter que la

pression exercée par les hedgefunds et autres

institutions exerçant ce même type de pression

à la vente, facteur ayant contribué aux mauvais

résultats du quatrième trimestre, s’atténuera,

laissant ainsi plus de marge de manœuvre aux

tendances principales. Les liquidités sont à leur

plus haut niveau depuis 18 ans. Les bourses

européennes sont par nature cycliques et

devraient ressentir de manière disproportionnée

une possible reprise économique. Elles sont

frileuses et proposent des mesures disparates au

sein même de la Zone Euro, ce qui nous conduit

à penser que ce secteur géographique peut

être délaissé dans l’immédiat.

Bon Débarras

Que peut-on dire de la

pire n d’année nancière

que le monde ait

connue depuis plusieurs

générations qui n’ait pas

encore été évoqué ? Je dirais simplement « bon

débarras », expression qui répond à la dénition

de « plaisir d’être débarrassé d’un problème

particulier », et qui ne dépeint encore pas assez

précisément la situation, car parler de plaisir pour

2008 est pour le moins un oxymore. Et dire que

2008 était un problème semble loin de la réalité.

Ce fut une alerte, un choc, la panique. Dès le

mois de mars, nous avions compris que les choses

allaient mal lorsque Bear Stearns fut « sauvée »

par JP Morgan grâce à une garantie sur perte de

29 milliards de dollars de la Réserve Fédérale, ce

que nous pensions être à l’époque un grand élan

de générosité. Mais ce que nous ne savions pas,

c’est que ces 29 millions étaient insigniants au

regard des centaines de milliards de dollars, des

capitaux, des promesses et des garanties que le

gouvernement allait chercher, distribuer, pousser,

presser pour nalement injecter de l’argent dans

chaque brèche et crevasse du système nancier

avant que les liquidités ne se soient volatilisées à

jamais.

Un cercle vicieux

Au cours d’une période de six semaines, à partir

de septembre, la crise a semblé atteindre un

sommet, marqué par le rachat de Fannie Mae

et Freddie Mac, par l’effondrement de Lehman

Brothers, le « sauvetage » de Merrill Lynch par

une Bank of America trop conante et par le

renouement d’AIG par la FED pour une somme

de 85 milliards de dollars. Mais ce n’était que le

début. Le Trésor a garanti les marchés de fonds

monétaires. Goldman Sachs et Morgan Stanley

se sont reconverties en banques commerciales.

Washington Mutual s’est écroulée et ses liales,

ses actifs et dépôts ont été cédés par la FDIC

à JP Morgan laissant ses actionnaires « sur le

carreau ». Ensuite la Chambre des Représentants

Rédaction:

Smadar Ilan – Chef du

Département Int’l et de

Gestion Privée Leumi

Tel: +972-3-5149989

E-mail: [email protected]

Israël

Département Int’l et de

Gestion Privée

Tel.: +972-3-514-7717

Centres de Gestion Privée

Internationale en Israël

Tel Aviv

Tel.: +972-3-621-7444

Tel.: +972-3-621-7333

Jérusalem

Tel.: +972-2-620-1811

Centres de Gestion Privée

Nationale

Tel Aviv

Tel.: +972-3-623-7300

Haifa

Tel.: +972-4-835-0333

Herzeliya

Tel.: +972-9-960-9311

Jérusalem

Tel.: +972-2-620-1877

U.S.A.

Bank Leumi USA

New York Head Ofce

Tel.: +1-917-542-2343

Suisse

Bank Leumi (Switzerland)

Tel.: +41-44-207-9111

Luxembourg

Bank Leumi (Luxembourg) S.A.

Tel.: +352-346390

Royaume Uni

Bank Leumi (UK) plc

Tel.: +44-20-7907-8000

Bank Leumi (Jersey) Limited

Tel: +44-1534-702-525

Roumanie

Bank Leumi Romania S.A.

Tel: +40-21-206-7075

France

Bank Leumi

Bureau de Représentation

Tel.: +33-1-53679140

Pour plus d’information, visiter

notre site web:

www.bankleumi.com

Par: Itamar Dar, Division de Recherche du Marché de

Capitaux, Leumi Israël.

rejetait un plan de sauvetage de 700 milliards de

dollars (TARP) provoquant la plus importante baisse

de l’histoire du Dow Jones (moins 778 points) qui

clôturait à 10 365 points. Malgré tout, quelques

jours après, le Sénat, suivi par la Chambre des

Représentants, approuvait un TARP corrigé alors

que la Fed et le Trésor continuaient de faire des

annonces et de prendre des mesures visant à

détendre les marchés du crédit. Alors que la crise

se poursuivait, les banques centrales du monde

entier entérinaient une baisse des taux d’intérêts.

Wells Fargo remportait l’acquisition de Wachovia

face à Citigroup et le Secrétaire au Trésor Paulson

déclarait que les fonds du TARP serviraient à

l’injection de capitaux dans les banques plutôt

qu’à l’achat d’actifs instables. Les marchés ont

très mal réagi (le Dow Jones afchant une chute

de 8% pour clôturer à 8580 points) au changement

apporté au TARP soulignant la difculté de valoriser

des actifs trop uctuants.

Le monde a alors retenu son soufe. Le marché

des titres s’est stabilisé et les taux de crédit

interbancaires sont retombés. Cette injection de

liquidités a-t-elle pu à elle seule, décongestionner

un marché nancier en péril ? Peut-être. Mais

à la mi-novembre, on a compris que la crise

nancière avait fait son nid dans les rouages de

l’économie. Les ventes au détail et le secteur

automobile se sont effondrés, l’industrie des

produits manufacturés s’est crispée, l’immobilier

a poursuivi une chute vertigineuse amorcée

il y a deux ans et les secteurs de la vente et du

bâtiment se sont écroulés. Au même moment, les

cessations de paiements des propriétaires fonciers

et les saisies se sont encore accentuées, menaçant

toujours davantage de faire baisser les prix du

marché. Et alors que l’économie perdait 500 000

emplois par mois, le Congrès débattait puis rejetait

un plan de sauvetage de l’industrie automobile

avant d’abandonner Washington pour la période

des vacances. Le marché des titres s’effondrait

une nouvelle fois battant un nouveau record de

baisse à 7450 points, soit 35% par rapport aux

11420 points atteints deux mois plus tôt juste avant

l’effondrement de Lehman Brothers et 47% par

rapport à octobre 2007 où le Dow Jones battait un

record historique à 14198 points.

Avec des taux d’intérêts déjà historiquement bas

et une politique monétaire proche de la limite de

gestion par les taux d’intérêts, la Fed déclarait que

la situation n’était pas simple mais qu’elle prendrait

toutes les mesures nécessaires pour provoquer le

dégel des marchés nanciers, éviter des faillites

bancaires majeures et enrayer la spirale négative

qui étrangle les Etats-Unis. La peur d’une dépression

économique a gé le pays et entamé la conance

après la révélation de l’affaire Madoff Ponzi. Au

milieu du mois de décembre, la Fed a tenu sa

promesse de soutenir l’économie et d’enrayer la

menace d’une déation croissante en ramenant

quasiment les taux interbancaires à zéro. Ainsi, en

moins d’un an et demi, la Fed a fait passer ses taux

de 5,25 à 0% alors que le même processus a pris

plusieurs années au Japon. La Fed a utilisé une

partie de ses réserves pour acheter davantage

d’actifs, pour une valeur passant d’environ 900

milliards de dollars à 2300 milliards de dollars, un

montant appelé à croître davantage. Ici aussi le

contraste avec le Japon est frappant puisqu’il a

fallu quasiment cinq ans à la Banque du Japon

pour doubler ses réserves.

Plans, actions et calendrier

La planication massive et rapide de stimuli

monétaires et de garanties nancières, mis en

place par le gouvernement, constituent une base

« encourageante » en prévision de la n 2009.

De plus, la nouvelle administration travaille sur un

ensemble de mesures scales pour un montant

de 800 milliards de dollars visant à secourir les

divers secteurs de l’économie. Combinées à

l’effondrement du prix du pétrole, tombé à 35

dollars alors que le record historique de juillet était

de 147 dollars, ces actions constituent un large

éventail de mesures visant à soutenir l’économie.

Malheureusement, le pire reste certainement à

venir. Un taux de chômage de 7,2% à la n 2008

comparé à un taux de 4,9% un an auparavant

et des prévisions à hauteur de 8% ou plus pour

cette année, montrent qu’il faudra du temps pour

remédier aux problèmes économiques. Les signes

de fragilité des marchés nanciers sont partout : le

gouvernement doit injecter toujours plus d’argent

(environ 45 milliards de dollars jusqu’ici) et étendre

les garanties (environ 300 milliards de dollars) en

faveur de Citibank. Malgré ces aides, Citigroup a

récemment annoncé qu’il allait se scinder en deux

groupes nanciers (une entité commerciale et une

autre nancière) dans le cadre de sa stratégie de

survie. La Bank of America a, elle aussi, reçu une

aide supplémentaire de 140 milliards de dollars

de la part du gouvernement alors qu’elle lutte

pour couvrir les pertes plus grandes que prévues,

consécutivement au rachat de Merrill Lynch. En

conclusion, les conséquences inattendues de

décits gigantesques, des volumes nanciers

inégalés émis par le Trésor et les effets que ces

décisions auront sur le dollar restent à découvrir.

Retour vers le futur

En observant le gouffre à l’orée de 2009, la situation

n’est pas reluisante. Les reculs en matière de

consommation et les pertes nancières, les diverses

aides du gouvernement, les difcultés à lever des

capitaux, des régulations plus sévères, des critères

d’accès au crédit plus stricts, des dividendes en

baisse et un retour sur capital plus faible seront

à l’ordre du jour. Dans un contexte de peur, de

perte de conance, de frilosité accrue et avec un

modèle de titrisation détruit, un système bancaire

plus traditionnel doit refaire surface face à des

marchés nanciers en discrédit. Cela signie qu’une

demande de prêt requerra plus d’attention et une

estimation plus précise de l’emprunteur puisque

l’évaluation et la cession du risque ne seront plus

aussi faciles. L’innovation nancière et les revenus

seront réduits car la stratégie consistant à lever

des fonds pour générer des intérêts grâce à de

gigantesques sommes d’actifs ne sera plus tolérée.

Et le gouvernement étant aujourd’hui largement

impliqué dans chaque partie du secteur privé, des

règles plus strictes conduiront à une efcacité plus

faible. Bonne année ?

1

/

4

100%