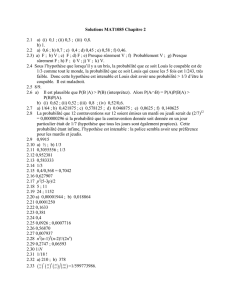

Cours Méthodes Mathématiques II

Cours de Mathématiques

E.S.P.C.I

Deuxième année

2013 - 2014

Elie Raphaël

Polycopié des élèves rédigé à partir du cours

2

Ce polycopié a été rédigé sous L

A

T

EX2e par Julien Berthaud, Cyrille Boullier, Régis Schach

et Antoine Vanhaverbeke élèves de la 117ème promotion et retouché par Sébastien Besson et

Nicolas Champavert, élèves de la 119ème promotion. Polycopié maintenu à jour depuis 2005

par l’équipe enseignante de mathématiques. Sur la version électronique du document, la table

des matières renvoit directement par lien hypertexte aux parties correspondantes

Table des matières

1 Equations aux dérivées partielles 5

1.1 Qu’est-ce qu’une EDP ? ............................... 5

1.2 Généralités sur les EDP ............................... 9

1.3 EDP linéaires du 1er ordre .............................. 10

1.4 Classification des EDP linéaires du 2nd ordre, à coefficients constants . . . . . . 12

1.5 Conditions aux frontières et problème "bien posé" . . . . . . . . . . . . . . . . . 13

1.6 Equation des ondes .................................. 15

1.7 Equation de diffusion ................................. 15

1.7.1 Equation de diffusion sur l’ensemble de la droite R. . . . . . . . . . . . 15

1.7.2 Equation de diffusion avec un terme source . . . . . . . . . . . . . . . . 19

1.7.3 Solution élémentaire (fonction de Green) de l’opérateur de diffusion . . . 21

1.7.4 Solution fondamentale de l’opérateur de diffusion . . . . . . . . . . . . . 23

1.7.5 Equation de diffusion sur R+∗. . . . . . . . . . . . . . . . . . . . . . . . 24

1.8 Equation de diffusion sur un domaine spatial borné . . . . . . . . . . . . . . . . 26

1.9 Solution fondamentale de l’opérateur de Helmholtz dans R2. . . . . . . . . . . 31

1.10 Espace fonctionnel .................................. 33

2 Calcul des variations 35

2.1 Préliminaire : Multiplicateurs de Lagrange ..................... 35

2.2 Equation d’Euler-Lagrange ............................. 37

2.2.1 Introduction .................................. 37

2.2.2 Formulation générale du problème ..................... 38

2.2.3 Cas particuliers ................................ 39

2.2.4 Variations contraintes ............................ 41

2.2.5 Extrémité libre ................................ 43

2.2.6 Mécanique classique et "principe de moindre action” . . . . . . . . . . . 43

3 Les probabilités 45

3.1 Eléments de théorie des ensembles ......................... 45

3.1.1 Rappels .................................... 45

3.1.2 Tribu ..................................... 46

3.1.3 Mesure positive sur une tribu . . . . . . . . . . . . . . . . . . . . . . . . 47

3.1.4 Epreuves ................................... 48

3.1.5 Evénements .................................. 49

3.1.6 Mesure de probabilité ............................ 50

3.1.7 Mesure de probabilité sur un ensemble fini . . . . . . . . . . . . . . . . . 51

3

4TABLE DES MATIÈRES

3.1.8 Cas particulier : probabilité uniforme (Ωfini : Ω=(ω1,...,ωn)). . . . . 52

3.1.9 Suite d’événements .............................. 52

3.2 Mesure de probabilité uniforme sur une partie de R. . . . . . . . . . . . . . . . 53

3.3 Probabilités conditionnelles ............................. 54

3.3.1 Introduction .................................. 54

3.3.2 Indépendance de deux événements ..................... 54

3.3.3 Système complet d’événements. Formule des probabiltés totales et for-

mule de Bayes ................................. 55

3.4 Généralités sur les variables aléatoires ....................... 56

3.4.1 Variable aléatoire réelle (v.a.r.) ....................... 56

3.4.2 Loi de probabilité d’une v.a.r. . . . . . . . . . . . . . . . . . . . . . . . . 57

3.4.3 Fonction de répartition d’une v.a.r. ..................... 57

3.5 Variables aléatoires réelles discrètes ......................... 58

3.5.1 Définition ................................... 58

3.5.2 Loi de probabilité d’une v.a.r. discrète . . . . . . . . . . . . . . . . . . . 59

3.5.3 Fonction d’une v.a.r. discrète . . . . . . . . . . . . . . . . . . . . . . . . 60

3.5.4 Exemples de lois discrètes usuelles ..................... 60

3.5.5 Fonction de répartition d’une v.a.r. discrète . . . . . . . . . . . . . . . . 63

3.5.6 Espérance mathématique, moments ..................... 63

3.5.7 Couple de v.a.r. discrètes . . . . . . . . . . . . . . . . . . . . . . . . . . 65

3.5.8 Covariance et coefficient de corrélation linéaire . . . . . . . . . . . . . . 68

3.5.9 Inégalité de Bienaymé - Tchebitchev . . . . . . . . . . . . . . . . . . . . 69

3.5.10 Fonctions génératrices ............................ 69

3.6 Variables aléatoires réelles absolument continues (a.c.) . . . . . . . . . . . . . . 71

3.6.1 Définition ................................... 71

3.6.2 Espérance, variance ............................. 77

3.6.3 Couple de v.a.r. absolument continu . . . . . . . . . . . . . . . . . . . . 77

3.6.4 Fonctions caractéristiques . . . . . . . . . . . . . . . . . . . . . . . . . . 83

3.7 Suite de variables aléatoires ............................. 84

3.7.1 Introduction - théorème de Moivre-Laplace . . . . . . . . . . . . . . . . 84

3.7.2 Convergence en loi - théorème "central limit” . . . . . . . . . . . . . . . 88

Chapitre 1

Equations aux dérivées partielles

1.1 Qu’est-ce qu’une EDP ?

Soit u=u(x, y, ...)une fonction de plusieurs variables indépendantes en nombre fini .

Une EDP pour la fonction uest une relation qui lie :

– les variables indépendantes (x, y, ...).

– la fonction "inconnue" u(variable dépendante).

– un nombre fini de dérivées partielles de u.

⇒F(x, y, ..., u, ∂u

∂x,∂u

∂y ,∂2u

∂x2, ...) = 0 (1.1)

uest solution de l’EDP si, après subsitution, la relation F(x, y, ..., u, ∂u

∂x ,∂u

∂y ,∂2u

∂x2, ...) = 0

est satisfaite pour x, y, ... appartenant à une certaine région Ωde l’espace des variables indé-

pendantes.

y

x

Remarque

Sauf mention contraire, on exige que la fonction uet les dérivées partielles intervenant

dans l’EDP soient continues sur Ω.

Les EDP interviennent très souvent dans les problèmes physiques : en électromagnétisme

(équations de Maxwell), en mécanique des fluides (équation de Navier-Stokes), en mécanique

quantique (équation de Schrödinger i~∂Ψ

∂t (x, t) = −~2

2m

∂2Ψ

∂x2(x, t) + V(x)Ψ(x, t)), ...

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

1

/

88

100%