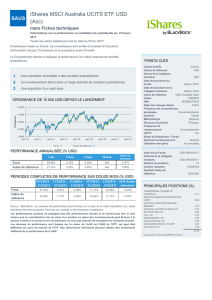

Coûts et revenus implicites des ETF : la face

Les ETF sont réputés pour leurs conditions financières

attractives et leur transparence. Cette réputation est pleinement

justifiée. Toutefois, la performance finale délivrée à

l’investisseur, pourtant seul et véritable critère de comparaison

entre deux ETF, n’est pas toujours aussi lisible qu’elle devrait.

Dans son analyse de la performance, l’investisseur doit d’abord

intégrer les frais de transaction de son placement.

Contrairement aux fonds

traditionnels, les ETF ne

mutualisent pas les frais

de transaction. Le prix

d’un ETF se reflète donc

dans sa fourchette de

cotation (le spread),

laquelle peut inclure, ou

non, la commission de

l’intermédiaire. Ces coûts de brokerage, externalisés, sont donc

supportés directement par l'investisseur : c'est, en quelque sorte,

le prix de la transparence des ETF. Ils dépendent des conditions

spécifiques dont peut bénéficier l'investisseur auprès de ses

intermédiaires, mais surtout du niveau de liquidité de l’ETF,

c'est-à-dire de celle des sous-jacents qu'il réplique.

Coûts explicites : frais de gestion ou TER

Les frais de gestion qui seront facturés sont le seul élément

réellement mesurable, ex-ante, par l’investisseur. Toujours

clairement précisés dans le prospectus, ces frais couvrent -

c’est le cas des ETF iShares- l’ensemble des coûts de

fonctionnement supportés par l’OPCVM, c’est-à-dire les frais

de gestion financière et administrative (audit, juridique,

valorisation, conservation…). C’est d’ailleurs la raison pour

laquelle on parle plus volontiers de Total Expense Ratio, ou, en

français, de TFE (Total des Frais sur Encours).

Au-delà du TER, la performance finale de l’ETF est également

impactée par d’autres éléments de coûts et de revenus

«implicites» qui dépendent du mode de gestion et ne sont pas

toujours facilement identifiables.

Revenus et coûts implicites : la face cachée des ETF

Avec les ETF gérés en réplication physique, les coûts implicites

sont la conséquence de «frottements» dans la gestion du

fonds comme les coûts de «rebalancement» du portefeuille

lors d’une modification de l’indice sous-jacent. Ils ne

représentent qu’une infime fraction des coûts d’un ETF (à peine

1 point de base, par exemple, sur l’iShares DJ Euro STOXX 50).

Avec les ETF gérés en réplication synthétique, il faudra prendre

en compte le coût du swap.

Les revenus implicites sont plus importants en termes d’impact

sur la performance finale. Ils résultent du mode de gestion de

l’ETF. Avec la réplication physique l’émetteur peut, par

exemple, améliorer le rendement du portefeuille des ETF en

optimisant la gestion des pondérations, à court ou moyen

terme (lors des rebalancements, notamment). Ou procéder à

des opérations d’optimisation fiscale, avant et après le

détachement des dividendes des titres sous-jacents.

L’émetteur dispose

également d’autres

techniques : le smart

trading –optimisation

du coût de revient

moyen des titres en

portefeuille-, et, bien

entendu, le prêt de

titres. Une technique

qui consiste à prêter moyennant rémunération, certains titres

figurant à l’actif du portefeuille des ETF, contre réception d’un

collatéral. Quand le prêt de titres est pratiqué au sein des ETF

iShares, le collatéral demandé est systématiquement supérieur

à l’actif prêté et la rémunération partagée avec le fonds, ce qui

bénéficie à tous les porteurs.

L’impact des techniques d’optimisation

Au final, ces techniques d’optimisation, génératrices de

revenus additionnels, peuvent conduire, lorsque les titres

composant l’indice sous-jacent sont particulièrement liquides,

à compenser presque totalement l’ensemble des frais de

gestion. C’est ainsi, par exemple, que l'écart de performance

entre le iShares DJ Euro STOXX 50 et son indice dividendes

réinvestis a pu s'établir à 0,00% depuis sa création (*).

Ce sont donc prioritairement ces facteurs dits «implicites» que

les investisseurs auront tout intérêt à analyser avant de choisir

leur support d’investissement.

Eric Wohleber

PUBLI-REPORTAGE ■■■■■■■■■■■■■■■■■■■■■■■

Coûts et revenus implicites des ETF :

la face cachée de la transparence

(*) Performances nettes de frais de gestion, dividendes réinvestis, à fin mars 2009, annualisées depuis son lancement en mai 2000.

Barclays Global Investors Limited (BGIL), établissement autorisé et réglementé par le Financial Services Authority («FSA») au Royaume-Uni, a publié ce document exclusivement à l'attention

des clients professionnels en France. iShares plc et iShares II plc (ci-après les Sociétés) sont des sociétés d'investissement à capital variable ayant une responsabilité séparée entre leurs

compartiments et régies selon les lois d'Irlande et autorisées par le Financial Regulator. Toute souscription d’actions d’un compartiment d’une des Sociétés sera effectuée selon les conditions

spécifiées dans les Prospectus complet et simplifié, dans les Addendums et dans les Suppléments des Sociétés selon le cas. Ces documents sont disponibles auprès du Correspondant

centralisateur des Sociétés : BNP Paribas Securities Services, 3 rue d'Antin, 75002 Paris, tél : 00 33 1 42 98 10 00 ou sur la partie française du site www.iShares.com. Ce document ne

constitue pas une offre ou une sollicitation à quelque personne que ce soit, et portant sur les actions des Sociétés. Les cours des investissements peuvent monter ou descendre, et l’investisseur

pourrait ne pas récupérer le montant qu’il a investi. «iShares» est une marque déposée de Barclays Global Investors N.A. Toutes les autres marques commerciales, marques de service ou marques

déposées sont la propriété de leurs détenteurs respectifs. © 2009 Barclays Global Investors Limited. N° d'immatriculation 00796793. Tous droits réservés.

Eric Wohleber,

Directeur France BGI / iShares,

a ouvert la succursale de Paris

en juillet 2007.

Aujourd’hui, les encours s’élèvent

à 5,5 Milliards d’euros et l’équipe compte

8 professionnels entièrement dédiés

aux institutionnels français.

Avec 92 ETF enregistrés en France,

iShares est le premier fournisseur français

d’ETF en nombre de produits.

Pour en savoir plus, rendez vous sur notre site : www.iShares.fr

ou appelez le : 0800 940 299

Performance

finale

de l’ETF

Performance

de l’indice

Total Expense

Ratio (TER)

Frais de gestion

financière et

administrative

Revenus nets

additionnels

Revenus du prêt

de titres, optimisation

financière et fiscale...

Coûts de frottements

=-

-

+

1

/

1

100%