Corrigé

EXAMEN ANNEE 2010-2011

Licence Economie 2eannée

1re SESSION 3eSEMESTRE

Matière : Statistiques et probabilités – Eléments de correction

Exercice I (15 min, 3 points)

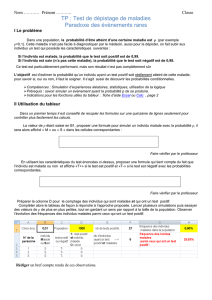

On considère une variable aléatoire continue Xde densité fXreprésentée ci-dessous :

1) Le graphe est celui d’une fonction positive (au dessus de l’axe des x) continue (sauf en 1,2,3,4,5et 6) et d’intégrale

1(correspondant à l’aire entre la courbe et l’axe des x).

2)

a) P .X < 1/ D.X > 6/ DP .3 6X64/ D0car l’aire correspondante est nulle.

b) P .1 6X63/ D0:5. C’est l’aire comprise entre l’axe des x, la courbe, entre xD1et xD3. Soit l’aire de deux

rectangles de largeur 1et de hauteur 0:2 et 0:3. On peut aussi voir que par symétrie c’est la moitié de l’aire totale.

c) P .1 6X62/ D0:2 car c’est l’aire d’un rectangle de largeur 1et de hauteur 0:2.

d) P .2 6X65/ D0:6 car c’est l’aire de deux rectangle de largeur 1et de haute 0:3.

3) Par symétrie, l’espérance de Xest égale à la médiane de X, soit E.X/ D3:5.

4) La variable prenant des valeurs (avec une probabilité non-nulle) entre 1et 6, on a

16X66H) 2:5 D13:5 6XE.X/ 663:5 D2:5

L’écart maximum est donc inférieur ou égal à 2:5. Il en est de même pour l’écart-type.

Exercice II (35 min, 5 points)

1) On a X ,!N.30; 3/.

2) La probabilité que la durée du trajet soit supérieure à 36 minutes est

P .X > 36/ D1P .X 636/ D1P .X 63630

3/D1P .X 62/ D10:9772 D0:0228

3) La probabilité que la durée du trajet soit inférieure à 27 minutes est

P .X 627/ DP .X 62730

3/DP .X 61/ D1P .X61/ D10:8413 D0:1587

4) La probabilité que la durée du trajet soit comprise entre 27 et 36 minutes est

P .27 6X636/ DP .X 636/ P .X 627/ D.1 0:0228/ 0:1587 D0:8185

5) On a Y ,!N.25; 8/.La probabilité d’être à l’heure à son travail en empruntant la seconde route est

P .Y 636/ DP .X636 25

8/DP .X 61:375/ D0:915

Or, on a vu que P .X 636/ D0:9772. Donc, Monsieur Papressé doit prendre le premier trajet.

6) On sait que Z ,!N.20; / et que P .Z > 40/ D0:10.

a) On a

P .Z > 40/ D0:10 H) P .Z64020

/D0:90 H) 20

Dz0:90 D1:285 H) D15:56

b) On a

P .Z 636/ DP .Z63620

15:56 /DP .Z61:028/ D0:8485

Le premier trajet est toujours préférable.

1

Exercice III (20 min, 4 points)

1) On a P .A/ D0:6 et P .B/ D0:4 et P .A \B/ D0:1

a) P .A [B/ DP .A/ CP .B/ P .A \B/ D0:90

b) P .A [B/ D1P .A [B/ D0:10

c) P .A [B/ P .A \B/ D0:80

2) On considère un client qui possède une carte VISA. La probabilité qu’il possède aussi une carte MasterCard est

P .BjA/ DP .A \B/

P .A/ D0:1

0:6 D0:1667

3) On considère un client qui possède au moins une carte. La probabilité que ce soit une carte VISA est

P .AjA[B/ DP .A/

P .B/ D0:6

0:9 D0:6667

Exercice IV (40 min, 6 points)

Un organisme bancaire a établi pour ses clients le nombre moyen (Y) de paiements quotidiens effectués par carte

bancaire en fonction du nombre (X) de cartes possédées. La répartition est résumée dans le tableau suivant :

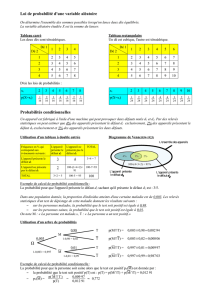

X Y 0123

1 0.25 0.25 0.10 0.05

2 0.05 0.05 0.15 ?

1) Probabilités

a) La somme des probabilités conjointes étant égale à 1, on en déduit que la probabilité manquante est 0:1.

b) La probabilité qu’un client possède 1 carte et effectue 2 paiements quotidiens par carte est P .X D1et YD2/ D

0:10.

c) La probabilité qu’un client possède 1 carte est P .X D1/ D0:25 C0:25 C0:1 C0:05 D0:65

d) La probabilité qu’un client effectue 2 paiements quotidiens par carte sachant qu’il possède 1 carte est P .Y D

2jXD1/ D0:10=0:65 D0:1538

2) Lois marginales

a) E.X/ D1:35, E.X 2/D2:06, Var.X/ D0:2275. E.Y / D1:25, E.Y 2/D2:65, Var.Y / D1:08.

b) Le nombre moyen de paiements quotidiens est E.X/ D1:35.

3) Lois conditionnelles

a) La loi conditionnelle de Ysachant que XD1est donnée par les probabilités P .Y DyjjXD1/ DP .Y D

yjet XD1/=P .X D1/. D’où

YjXD10 1 2 3

P0.3846 0.3846 0.1538 0.0769

b) Il s’agit de la distribution de probabilité du nombre de paiements pour un individu ne possédant qu’une seule

carte bancaire.

c) Les variables Xet Yne sont pas indépendantes car la loi conditionnelle de Yn’est pas égale à la loi marginale de

Y.

d) L’espérance conditionnelle E.Y jXD1/ est l’espérance de la loi ci-dessus. On trouve E.Y jXD1/ D0:9229.

e) Elle représente le nombre moyen (théorique) de paiements par CB pour un individu ne possédant d’une seule

carte bancaire.

4) Corrélation

a) L’espérance de XY est

E.XY / DX

i

X

j

xiyjpij D1:9

b) On en déduit la valeur de la covariance

Cov.X; Y / DE.X Y / E.X/ E.Y / D1:9 1:35 1:25 D0:2125

et du coefficient de corrélation linéaire

.X; Y / DCov.X; Y /

XY

D0:4272

c) Les deux variables sont donc moyennement corrélées positivement. Plus le nombre de cartes est élevé, plus le

nombre de paiements par cartes est important.

2

1

/

2

100%