L`état prévisionnel de la commande publique (EPCP)

L’état prévisionnel de la commande publique (EPCP)

1. rappels réglementaires :

L’état prévisionnel de la commande publique est

- introduit par la circulaire n°2002-126 du 5 Juin 2002 publiée au BOEN n°24 du 23 Juin 2002

portant sur la mise en œuvre de la réforme du code des marchés publics.

- réaffirmé par la réglementation de 2004 relative à la simplification du régime d’entrée en

vigueur, de transmission et de contrôle des actes des EPLE, à savoir l’ordonnance du

01.07.2001, le décret n° 2004-885 du 27 Août 2004 et la circulaire n°2004-166 du 5 Octobre

2004.

2. Les objectifs :

L’état prévisionnel de la commande publique répond à un double objectif :

- satisfaire à l’obligation légale faite à tout acheteur public de recenser ses besoins et

d’organiser les procédures d’achat dans le respect des principes de la commande publique.

- organiser une délégation du conseil d’administration vers le chef d’établissement pour la

signature des actes relevant de la commande publique (rappel : tout achat est un marché

public dès le 1er euro).

L’état prévisionnel de la commande publique est donc à la fois :

- un acte de prévision qui va définir les besoins de l’établissement ainsi que les modalités

d’achats (définition des procédures de passation des commandes prévues pour chaque catégorie

d’achats ). Cette problématique est mise en œuvre par la PRM et son collaborateur le gestionnaire

(ou désormais par le pouvoir adjudicateur).

- un acte d’autorisation donné par le conseil d’administration au chef d’établissement de

signer les différents actes d’achats (formalisation de seuils par catégorie d’achats sous lesquels le

chef d’établissement peut engager l’établissement).

3. La mise en œuvre de l’EPCP

Compte tenu des deux objectifs visés par l’EPCP, la construction de cet outil nécessite

la réalisation d’une nomenclature afin de classer les achats de fournitures et de services dans des

familles ou catégories.

L’évaluation des montants d’achats prévus pour chaque famille de la nomenclature afin de fixer

des seuils permettant la mise en œuvre de la délégation et orienter le choix des procédures de

passation à retenir pour les commandes.

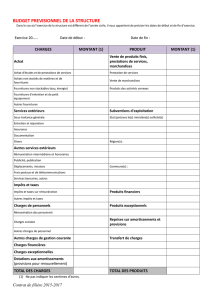

(voir exemple d’EPCP)

Une définition des procédures de passation des commandes pour chaque catégorie d’achats dans

le respect des règles édictées par le CMP.

Les contraintes suivantes doivent être respectées :

Montant HT du besoin

estimé

Procédure

Publicité

Articles du

CMP

Seuil = 4 000 €

Procédure

adaptée

(MAPA)

Possibilité de ne pas faire de publicité ni

de mise en concurrence si MAPA voté au

Conseil d’administration

Articles 28 et

40

Seuil compris entre 4 000 et

90 000 €

Procédure

adaptée

Publicité obligatoire mais non

réglementée (publication, affichage ou

mise en ligne sur son site internet, site de

l’AJI ou BOAMP)

Articles 28 et

40

Seuil compris entre 90 000

et 210 000 €

Procédure

adaptée

Publicité officielle (formalisée) :

BOAMP ou journal d’annonces légales,

voire journaux spécialisés

Articles 28 et

40

Seuil supérieur à 210 000 €

pour les FOURNITURES

ET SERVICES ;

Seuil supérieur à 5 270 000

€ pour les TRAVAUX

Appel d’offres

européen

ouvert ou

restreint

Publicité au JOUE et BOAMP. Pré-

information à partir de 750 000 €

Articles 33 et

40

Ces éléments étant déterminés, la nomenclature retenue pour l’EPLE et l’EPCP (complété de ses

seuils et des procédures d’achats retenues) doivent être approuvés par le conseil d’administration,

et rendus exécutoires selon les délais réglementaires. Ils feront l’objet d’une délibération distincte

des actes budgétaires auxquels ils pourraient éventuellement être corrélés, BUDGET et EPCP

n’étant pas complètement liés.

4. Le suivi de l’EPCP :

Une fois l’état prévisionnel de la commande publique élaboré, il conviendra de le suivre et

notamment de faire évoluer les seuils en cas d’évolution des montants d’achats prévus.

Si les seuils de certaines catégories d’achats sont modifiés, L’EPCP devra être ajusté et faire

l’objet d’une nouvelle délibération du conseil d’administration, transmise au contrôle de légalité.

Cela nécessite donc la mise en place d’outils informatiques pour le gestionnaire qui devra en

suivre son exécution.

Pour le comptable, un contrôle supplémentaire est induit par la mise en œuvre de l’EPCP :

S’il n’a pas à vérifier l’adéquation des procédures de passation aux règles, il doit en revanche

contrôler la bonne exécution de la délégation organisée du CA vers l’ordonnateur : Ainsi, il

suspendra le paiement en cas de dépassement des seuils prévus au titre de l’EPCP.

Afin de contrôler la bonne exécution de l’EPCP le comptable devra exiger de nouvelles pièces

justificatives à l’appui du mandatement vérifié, à savoir :

- le dernier EPCP modifié (en P.J.) rendu exécutoire (certification de l’ordonnateur fournie),

- un état permettant de garantir le suivi des dépenses selon les deux logiques d’autorisation

budgétaire (crédits) et de délégation (seuils de l’EPCP).

Les cas dérogatoires (achats relevant de l’urgence, financés par ressources affectées) seront

identifiés grâce à un certificat administratif (voir exemple) .

5. CONCLUSION :

Dans la pratique, la mise en œuvre de l’EPCP sur le champ de la délégation du CA vers

l’ordonnateur n’est pas toujours génératrice de simplification et induit de nouveaux contrôles

pour le comptable.

Cependant,

L’EPCP ne bouleverse pas les bonnes pratiques d’achat qui devaient déjà exister dans les EPLE,

C’est un outil de recensement et d’organisation de la commande publique indispensable pour

l’acheteur public et pertinent pour le gestionnaire

Certificat administratif

Je soussigné M , ordonnateur du collège (lycée) , atteste que le mandat

n° d’un montant de relatif à la facture n° n’entre pas dans le champ de

l’Etat Prévisionnel de la Commande Publique approuvé par le CA du .

En effet ,

1) Cet achat est financé par une ressource affectée non inscrite au budget initial (subvention

« libellé » notifiée le / ou financement de voyage voté par le CA du ). (*)

2) Cet achat relève de la procédure d’urgence limitée à 5000 euros HT en fonctionnement et à

15 000 euros HT pour les équipements ou travaux. (*)

(*) rayer la mention inutile

LYCEE THIBAUT DE CHAMPAGNE

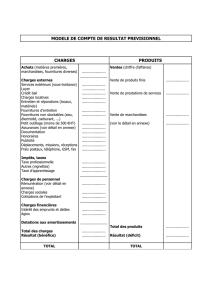

ETAT PREVISIONNEL DE LA COMMANDE PUBLIQUE AU TITRE DE L'ANNEE 2006

conseil d'administration du 25 septembre 2006

1. Fournitures spécifiques à l'ENSEIGNEMENT code CA Juillet 2006 CA sept. 2006 procédure d'achat

série famille

fournitures (F) documentation (livres hors manuels, K7, vidéo, affiches) 01 1F01 6000,00 8000,00 procédure adaptée

fournitures (F) mobilier scolaire 02 1F02 4500,00 procédure adaptée

fournitures (F) manuels et livres scolaires 03 1F03 30000,00 26000,00 procédure adaptée

fournitures (F) matériels de laboratoires SVT et PHYS 04 1F04 11000,00 13000,00 procédure adaptée

fournitures (F) petites fournitures de laboratoires SVT et PHYS 05 1F05 9000,00 procédure adaptée

fournitures (F) matériels et petites fournitures de sport 06 1F06 4000,00 procédure adaptée

fournitures (F) logiciels pédagogiques 07 1F07 17500,00 20500,00 procédure adaptée

2. Fournitures générales de FONCTIONNEMENT

série famille

fournitures (F) petites fournitures de bureau 01 2F01 10000,00 procédure adaptée

fournitures (F) mobilier administratif 02 2F02 4500,00 procédure adaptée

fournitures (F) matériels et fournitures de communication 03 2F03 1000,00 procédure adaptée

fournitures (F) papeterie (papier de reprographie et impression) 04 2F04 7000,00 procédure adaptée

fournitures (F) registres et formulaires administratifs 05 2F05 8000,00 9000,00 procédure adaptée

fournitures (F) tickets repas 06 2F06 1500,00 procédure adaptée

fournitures (F) équipements audio-visuels 07 2F07 7000,00 procédure adaptée

fournitures (F) produits de santé 08 2F08 1500,00 procédure adaptée

fournitures (F) Mobiliers, équipements d'extérieur 09 2F09 3000,00 procédure adaptée

fournitures (F) consommables audio-visuels 10 2F10 400,00 procédure adaptée

6

7

8

9

10

11

6

7

8

9

10

11

1

/

11

100%