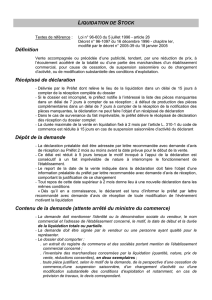

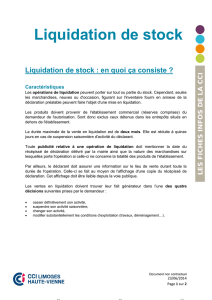

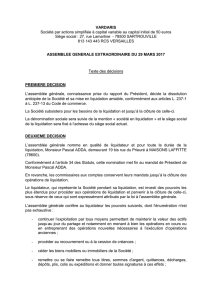

traitement comptable de la réserve de liquidation

ACCOUNTANCY

kathleen Van hoVe

TRAITEMENT COMPTABLE DE

LA RÉSERVE DE LIQUIDATION

LA LOI-PROGRAMME DU 19 DÉCEMBRE

2014 A INSTAURÉ LA RÉSERVE DE

LIQUIDATION POUR ACCORDER UN RÉGIME

FISCALEMENT AVANTAGEUX AUX PME

POUR LA DISTRIBUTION DE SES RÉSERVES.

LA CONSTITUTION DE LA RÉSERVE DE

LIQUIDATION EST AINSI REPRISE DANS LE

NOUVEL ARTICLE 184QUATER CIR 1992.

LE RÉGIME FISCAL A ÉTÉ ABORDÉ DANS

NOTRE ÉDITION PRÉCÉDENTE. NOUS

NOUS PENCHONS ICI SUR LES ASPECTS

COMPTABLES.

POUR RAPPEL : LES PETITES

SOCIÉTÉS PEUVENT

CONSTITUER UNE RÉSERVE

DE LIQUIDATION

La constitution d’une réserve

de liquidation est réservée aux

petites sociétés au sens de

l’article 15 du Code des sociétés.

La condition de « petite société »

doit être satisfaite pour la période

imposable au cours de laquelle

la réserve de liquidation est

constituée.

À partir de l’exercice d’imposition

2015, l’assemblée générale d’une

société peut décider d’affecter la

totalité ou une partie du bénéfice

de l’exercice comptable à la réserve

de liquidation. Il n’est pas permis

de constituer une réserve de

liquidation à partir d’un résultat

reporté ou en prélevant sur des

réserves existantes. Le choix de ne

pas imputer le bénéfice comptable

à la réserve de liquidation pour un

exercice déterminé est irréversible

et a pour conséquence qu’un

précompte mobilier de 25 %

sera perçu lors de la distribution

ultérieure éventuelle du montant

LETTRE D’INFORMATION BDO 7

ACCOUNTANCY

en question sous la forme de

dividendes.

TAUX DISTINCT DE 10 %

En revanche, la réserve de

liquidation sera soumise à une

cotisation distincte de 10 % dans

le cadre de l’impôt des sociétés

calculé pour la période imposable

clôturée. Les bénéfices inscrits

en réserve de liquidation seront

soumis à l’impôt des sociétés

classique sur lequel les déductions

fiscales, comme les pertes fiscales

ou la déduction pour capital à

risque, pourront être déduites. Ces

déductions fiscales ne pourront

cependant pas être déduites

de la cotisation distincte visée.

Par conséquent, la réserve de

liquidation aura un impact fiscal

réel et influencera le montant du

bénéfice comptable qui pourra être

lui-même affecté à la réserve de

liquidation.

En cas de distribution de la

réserve de liquidation lors de la

liquidation de la société, aucun

impôt supplémentaire par rapport

à la cotisation distincte de 10 %

ne sera perçu, quel que soit le

moment de la liquidation. Autre

avantage : la réserve de liquidation

pourra également être distribuée

ultérieurement sous forme de

dividendes. En cas de distribution

d’un dividende dans les 5 ans

qui suivent la constitution de

la réserve de liquidation, un

précompte mobilier de 15 % sera

appliqué. Le taux de précompte

mobilier sera toutefois ramené à

5 % en cas de distribution de la

réserve de liquidation sous forme

de dividendes après les 5 ans qui

suivent la constitution de ladite

réserve de liquidation. Ceci vaut

uniquement pour les revenus qui

sont affectés ou payables à partir

du 1er janvier 2015. La période de

5 ans commence à courir à la date

de clôture de la période imposable

pendant laquelle la réserve de

liquidation est constituée.

À partir de l’exercice d’imposition

pendant lequel la réserve de

liquidation est constituée, le

contribuable devra joindre à sa

déclaration fiscale à l’impôt des

sociétés un relevé dont le modèle

8 2thePOINT | #2 | 2015

kathleen Van hoVe

sera établi par le ministre des

Finances.

TRAITEMENT COMPTABLE

L’affectation à la réserve de

liquidation et la cotisation spéciale

doivent être comptabilisées lors des

opérations de fin d’exercice à la date

de clôture de la société. La réserve de

liquidation doit être comptabilisée

sous un compte distinct du passif

(condition d’intangibilité). Il est

conseillé de prévoir un sous-

compte distinct pour chaque

exercice d’imposition concerné

par la constitution de la réserve de

liquidation ; en effet, la méthode FIFO

(FIRST IN, FIRST OUT) sera applicable

en cas de prélèvement sur la réserve

de liquidation. Si une partie de la

réserve de liquidation est distribuée,

ce sera sur la (les) réserve(s) de

liquidation la (les) plus ancienne(s)

qu’il faudra opérer en premier lieu.

Ceci pourra influencer le taux de

précompte mobilier supplémentaire

applicable, selon que la distribution

interviendra ou non dans les 5 ans qui

suivent la constitution de la réserve

de liquidation.

EXEMPLE PRATIQUE

Une petite société a :

• bénéfice reporté des exercices

précédents : 500,00 EUR ;

• bénéfice de l’exercice avant

impôts : 1.000,00 EUR ;

• impôts sur le bénéfice de

l’exercice : estimés à 230,00 EUR,

hors cotisation distincte.

La société décide de constituer

une réserve de liquidation pour la

totalité du bénéfice de l’exercice

à affecter. Compte tenu de la

cotisation distincte supplémentaire

de 10 %, la société peut affecter un

maximum de 700,00 EUR au titre

de réserve de liquidation.

Les opérations de clôture à la date de clôture se présentent comme suit :

(1.000,00 EUR – 230,00 EUR = 770,00 EUR x (100 / 110) = 700,00 EUR)

La réserve légale est également majorée de 5 %

(1.000,00 EUR – 230,00 EUR – 70,00 EUR) = 35,00 EUR. n

COMPTABILISATION DES CHARGES FISCALES ESTIMÉES

670200 Charges fiscales estimées 230,00 EUR

450000 @ Dettes fiscales estimées 230,00 EUR

COMPTABILISATION DE LA COTISATION DISTINCTE SUR LA RÉSERVE DE LIQUIDATION

670200 Charges fiscales estimées 70,00 EUR

450000 @ Dettes fiscales estimées 70,00 EUR

COMPTABILISATION DE LA RÉSERVE DE LIQUIDATION

692100 Dotation aux autres réserves 700,00 EUR

133100 @ Réserves disponibles – art. 184quater CIR 92 (EI 2015) 700,00 EUR

COMPTABILISATION DU RÉSULTAT REPORTÉ DES EXERCICES PRÉCÉDENTS

140000 Bénéfice reporté 500,00 EUR

790000 @ Bénéfice reporté de l’exercice précédent 500,00 EUR

COMPTABILISATION DU RÉSULTAT À AFFECTER APRÈS CONSTITUTION

PRÉALABLE DE LA RÉSERVE DE LIQUIDATION

690000 Dotation à la réserve légale 35,00 EUR

693000 Bénéfice à reporter 465,00 EUR

130000 @ Réserve légale 35,00 EUR

140000 @ Bénéfice reporté 465,00 EUR

« Un projet de loi-programme étend la réserve de liquidation aux

bénéfices (après impôt) des exercices comptables 2012-2013.»

Pour tout complément d’information, n’hésitez pas à contacter notre Département

Accountancy: accountanc[email protected]

LETTRE D’INFORMATION BDO 9

1

/

3

100%