Montrusco Bolton

CS D’ACTIONS À RENDEMENT AMÉLIORÉ NORDOUEST NEI

Montrusco Bolton

Q2 2016

DES COMMISSIONS, COMMISSIONS DE SUIVI, FRAIS DE GESTION ET DÉPENSES PEUVENT TOUS ÊTRE ASSOCIÉS À DES INVESTISSEMENTS DANS DES FONDS COMMUNS DE PLACEMENT. VEUILLEZ LIRE

LE PROSPECTUS SUR LES FONDS COMMUNS DE PLACEMENT AVANT D’INVESTIR. LES TAUX DE RENDEMENT INDIQUÉS REPRÉSENTENT L'HISTORIQUE DES RENDEMENTS ANNUELS COMPOSÉS TOTAUX

ET TIENNENT COMPTE DES FLUCTUATIONS DE LA VALEUR DES PARTS ET DU RÉINVESTISSEMENT DE TOUTES LES DISTRIBUTIONS, MAIS EXCLUENT LES FRAIS D'ACQUISITION ET DE RACHAT, LES

FRAIS DE DISTRIBUTION ET LES FRAIS OPTIONNELS AINSI QUE L'IMPÔT EXIGIBLE DE TOUT PORTEUR DE PARTS, QUI AURAIENT EU POUR EFFET DE RÉDUIRE LE RENDEMENT. LES FONDS COMMUNS

DE PLACEMENT NE SONT PAS GARANTIS, LEUR VALEUR CHANGE FRÉQUEMMENT ET LE RENDEMENT ANTÉRIEUR PEUT NE PAS ÊTRE REPRODUIT. LES OPINIONS EXPRIMÉES PAR LE GESTIONNAIRE DE

PORTEFEUILLE REPRÉSENTENT SON ÉVALUATION DES MARCHÉS AU MOMENT DE LA PUBLICATION DE CE DOCUMENT. CES OPINIONS PEUVENT CHANGER SANS PRÉAVIS, LES MARCHÉS ÉVOLUANT EN

PERMANENCE. TOUTE RÉFÉRENCE À UNE SOCIÉTÉ, UN TITRE, UN SECTEUR, OU UN MARCHÉ EN PARTICULIER NE DOIT PAS ÊTRE INTERPRÉTÉE COMME UNE INTENTION DE RÉALISER DES TRANSACTIONS

CONCERNANT UN FONDS GÉRÉ PAR PLACEMENTS NEI. CES OPINIONS NE DOIVENT PAS ÊTRE INTERPRÉTÉES COMME UN CONSEIL EN PLACEMENT NI COMME UNE RECOMMANDATION D'ACHAT OU

DE VENTE. FONDS NORDOUEST, FONDS ÉTHIQUES ET PLACEMENTS NEI SONT DES MARQUES DÉPOSÉES ET DES MARQUES DE COMMERCE DÉTENUES PAR PLACEMENTS NORDOUEST & ÉTHIQUES S.E.C.

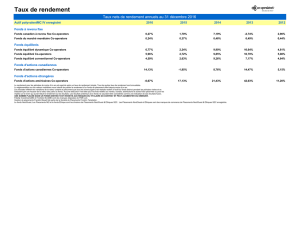

RENDEMENT

Les actions canadiennes ont affiché un excellent rendement

pour un deuxième trimestre consécutif, demeurant ainsi au

haut du tableau des marchés mondiaux en 2016. L’indice com-

posé S&P/TSX a bondi de 5,1 % pour la période, alimenté par

la forte progression des actions des matériaux et de l’énergie,

leur secteur respectif gagnant 26,9 % et 9,5 %. Les secteurs

des services publics, des télécommunications et des services

financiers ont également avancé. Par contre, les secteurs des

technologies de l’information et de la consommation ont fre-

iné l’indice TSX. Au bas de la liste, nous retrouvons les soins

de santé, en baisse de 15,3 %, alors que les technologies et la

consommation ont peu fléchi. Grâce à un rebond généralisé,

les matériaux ont tiré le marché vers le haut. Tous les titres

de ce secteur, sans distinction, ont bénéficié de la remontée

des prix de leurs marchandises sous-jacentes, l’argent et l’or

atteignant d’ailleurs de nouveaux sommets en 2016. Les in-

vestisseurs ont accru leur participation aux métaux précieux,

à la lumière des signaux pointant vers le maintien des taux

d’intérêt négatifs dans un avenir prévisible. En qui concerne

les soins de santé, le secteur a été plombé par les sociétés

Valeant Pharmaceuticals, qui peine à rétablir le lien de confi-

ance avec les investisseurs, et Concordia Health Care, dont le

titre a chuté après que les efforts visant à la privatiser aient

échoué. Dans le secteur des technologies, Mitel Networks,

BlackBerry et Groupe CGI sont les grands perdants, les deux

premières sociétés en raison de bénéfices décevants et la

troisième dans le sillon du Brexit.

La Catégorie de société d’actions à rendement amélioré Nor-

dOuest NEI (parts de série A) s’est inscrite en repli de 0,4 %,

soit un rendement inférieur à l’indice composé S&P/TSX, au

deuxième trimestre de 2016.

COMMENTAIRE SUR LE PORTEFEUILLE

La baisse de valeur du fonds provient principalement de la

sélection des titres, notamment dans les secteurs des matéri-

aux et de l’énergie.

Au chapitre des titres individuels, le facteur ayant le plus nui

au rendement relatif du fonds est l’exposition nulle au titre de

Barrick Gold, qui a gagné 56 % au cours du trimestre. Parmi

les positions du portefeuille, CCL Industries et Imperial Oil ont

représenté les principales entraves au rendement.

De son côté, la stratégie d’options d’achat a contribué au

rendement relatif durant le trimestre.

Sept nouvelles positions ont été établies pendant la période :

Advantage Oil & Gas, Parex Resources, Fortuna Silver Mines,

Osisko Gold Royalties, Stantec, FirstService Corporation et

Kinaxis. Par ailleurs, six positions ont été liquidées : Arc Re-

sources, Inter Pipeline, Whitecap Resources, Franco-Nevada,

WSP Global et BlackBerry.

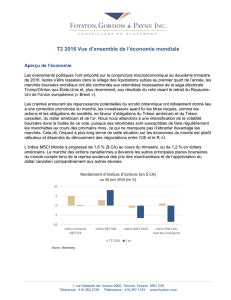

PERSPECTIVES

De l’avis du sous-conseiller, l’économie mondiale souffre en-

core d’une capacité excédentaire, d’un taux de chômage élevé

et de défis structurels. En outre, la croissance économique

de la Chine a nettement ralenti, après des taux de croissance

très élevés au début des années 2010. En ce qui concerne

les économies du Japon et de l’Europe, elles demeurent

confrontées à une conjoncture de faible croissance et de

faible inflation, alors qu’en Amérique du Nord, la croissance

économique est plutôt molle.

En ajoutant à cela les incertitudes causées par le vote du

Brexit, le sous-conseiller ne croit pas que la Réserve fédérale

américaine relèvera ses taux avant l’année prochaine, sur-

tout du fait que les pressions sur les prix sont confinées à

seulement quelques secteurs.

En revanche, il s’attend à ce que les banques centrales de

l’Europe, du Japon et de la Chine continuent d’inonder les

marchés de liquidités, d’où ses attentes de rendements

supérieurs, mais en dents de scie, pour les actifs à risque. De

plus, le sous-conseiller croit que le prix du pétrole se main-

tiendra dans une fourchette serrée et que l’or poursuivra sa

tendance haussière dans cette conjoncture où la sécurité est

primordiale et que les taux d’intérêt de nombreux pays sont

négatifs.

Il estime d’ailleurs que le dollar américain en fera de même.

En conséquence, il s’attend à ce que la monnaie canadienne

se dévalue au cours des prochains mois et que la Banque du

Canada voit cela d’un bon œil jusqu’au moins la fin de l’année.

1

/

1

100%