Fonds stratégique de rendement mondial NEI

Fonds stratégique de rendement mondial NEI

NEI Investments

Rendement

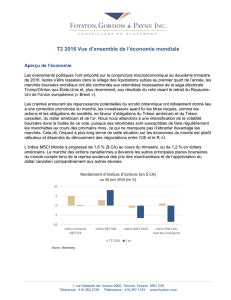

L’indice S&P/TSX a enregistré un rendement de 4,54 %. La progression des différents secteurs a été relativement

mitigée au cours du trimestre, le marché s’ajustant à l’élection de Donald Trump au sud de la frontière. Les perspectives

d’un allégement de la réglementation ont bénéficié aux secteurs de la finance et de l’énergie, qui ont enregistré les meil-

leurs rendements au cours du trimestre, soit 11,5 % et 7,0 % respectivement. L’annonce de réduction de la production

pétrolière de plusieurs pays (membres ou non de l’OPEP) a également contribué à la reprise des matières premières. En

revanche, le secteur des soins de santé a plongé de 28,6 %, à cause des difficultés de Valeant, mais aussi des critiques

de M. Trump concernant le prix des médicaments. L’or a fléchi de 12,8 %, les incertitudes qui avaient accablé les marchés

au lendemain de l’élection américaine s’estompant. En conséquence, le secteur des matériaux s’est replié de 6,2 % au

cours du trimestre.

L’indice MSCI Monde (en $ CA) a enregistré un rendement de 3,93 %. L’euro, le yen et la livre sterling ont perdu du

terrain par rapport au dollar canadien au cours du trimestre (-4,2 %, -11,4 % et -2,9 % respectivement), plombant le

rendement des actions mondiales. Les pourparlers entourant le Brexit se sont poursuivis durant la période, la première

ministre britannique, Theresa May, ayant fixé le mois de mars 2017 comme date butoir pour déclencher l’article 50. En

décembre, la Banque centrale européenne a annoncé la prolongation de ses mesures d’assouplissement quantitatif

jusqu’à décembre 2017 (au lieu d’avril), ramenant toutefois les montants mensuels des rachats d’actifs de 80 milliards €

à 60 milliards €.

L’indice agrégé d’obligations mondiales couvert en $ CA Barclays a fléchi de 2,45 %. Le 14 décembre, la Réserve

fédérale des États-Unis a annoncé un second relèvement de 25 pdb, fixant ainsi un objectif pour son taux directeur

compris entre 0,50 % et 0,75 %, tout en projetant trois hausses de taux pour 2017, et non plus deux, du fait d’anticipa-

tions d’inflation plus optimistes et d’une confiance renouvelée dans l’économie américaine. Les rendements obligataires

à long terme ont d’ailleurs grimpé au cours du trimestre dans la plupart des marchés développés, le redressement des

anticipations d’inflation étant relativement généralisé.

Commentaire sur le portefeuille

Les parts de série A du Fonds stratégique de rendement mondial NEI se sont appréciées de 2,22 % au cours du trimes-

tre, surclassant l’indice mixte qui a progressé de 0,80 %.

La répartition de l’actif et la sélection des titres ont conjointement créé de la valeur au cours du trimestre. En ce qui

concerne le premier aspect, la surpondération du Fonds aux obligations à rendement élevé a apporté la principale

contribution, les écarts se resserrant au cours du trimestre. Dans une moindre mesure, la surpondération aux actions

américaines de valeur s’est également avérée judicieuse, celles-ci ayant surclassé l’indice ainsi que leurs homologues

orientées sur la croissance de façon nette. La surpondération des actions canadiennes s’est également avérée positive,

celles-ci surpassant le marché dans son ensemble. En revanche, l’exposition du Fonds à la région EAEO s’est avérée dé-

favorable, les actions internationales ayant souffert de la dépréciation de l’euro, du yen et de la livre sterling par rapport

au dollar canadien.

Au niveau individuel des titres, The GEO Group (+58.5 %), JPMorgan Chase (+33.2 %) et la Financière Manuvie (+30,2

%) ont enregistré les meilleures progressions, tandis que Ono Pharmaceutical (-19,3 %), Communications Sales & Leas-

ing (-16,9 %) et Bed Bath & Beyond (-13,6 %) terminaient en bas du tableau.

Q4 2016

COMMISSIONS, TRAILING COMMISSIONS, MANAGEMENT FEES AND EXPENSES ALL MAY BE ASSOCIATED WITH MUTUAL

FUND INVESTMENTS. PLEASE READ THE PROSPECTUS BEFORE INVESTING. THE INDICATED RATES OF RETURN ARE THE

HISTORICAL ANNUAL COMPOUNDED TOTAL RETURNS INCLUDING CHANGES IN UNITS VALUE AND REINVESTMENT OF

ALL DISTRIBUTIONS AND DO NOT TAKE INTO ACCOUNT SALES, REDEMPTION, DISTRIBUTION OR OPTIONAL CHARGES

OR INCOME TAXES PAYABLE BY ANY SECURITY HOLDER THAT WOULD HAVE REDUCED RETURNS. MUTUAL FUNDS ARE

NOT GUARANTEED, THEIR VALUES CHANGE FREQUENTLY AND PAST PERFORMANCE MAY NOT BE REPEATED. THE

VIEWPOINTS EXPRESSED BY THE PORTFOLIO MANAGER REPRESENTS THEIR ASSESSMENT OF THE MARKETS AT THE

TIME OF PUBLICATION. THOSE VIEWS ARE SUBJECT TO CHANGE WITHOUT NOTICE AS MARKETS CHANGE OVER TIME.

ANY REFERENCE TO A PARTICULAR COMPANY, SECURITY, INDUSTRY OR MARKET SECTOR SHOULD

NOT BE CONSIDERED AN INDICATION OF TRADING INTENT OF ANY FUNDS MANAGED BY NEI IN-

VESTMENTS. THESE VIEWS ARE NOT TO BE CONSIDERED AS INVESTMENT ADVICE NOR SHOULD THEY

BE CONSIDERED A RECOMMENDATION TO BUY OR SELL. NORTHWEST FUNDS, ETHICAL FUNDS AND

NEI INVESTMENTS ARE REGISTERED TRADEMARKS OF NORTHWEST & ETHICAL INVESTMENTS L.P.

Perspectives

L’économie canadienne a poursuivi son embellie progressive, les dernières données concernant le PIB (novembre)

reflétant une croissance généralisée à de multiples secteurs d’activité. Lors de sa dernière conférence de presse, le

gouverneur de la Banque du Canada, Stephen Poloz, a souligné la récente vigueur du dollar canadien, tout en évoquant

les incertitudes liées à l’élection de M. Trump. Il a également déclaré que le Canada ne suivrait pas la même politique

monétaire que les États-Unis. Bien qu’il faille conclure qu’une baisse de taux demeure possible, la probabilité de celle-

ci s’est fortement amenuisée en raison des données économiques encourageantes récemment publiées. La Banque du

Canada se garde toutefois la possibilité de baisser les taux en cas d’événements exceptionnels susceptibles de causer un

choc, tels qu’une remise en cause de l’ALENA par le président américain nouvellement en poste.

Aux États-Unis, la vigueur économique se confirme également. La confiance des consommateurs a quasiment renoué

avec son niveau d’avant la crise, et le moral des entreprises, tel qu’il est mesuré par l’indice des directeurs d’achat, reste

très positif. Le mois de janvier s’est soldé par une nette hausse des emplois non agricoles et par une augmentation du

taux de participation. En revanche, un ralentissement de la croissance des salaires a probablement incité la Réserve

fédérale à décaler sa hausse de taux, tirant ainsi légèrement à la baisse les anticipations de relèvements pour l’année,

telles qu’elles sont mesurées par les contrats à terme sur les fonds fédéraux.

Les marchés ont quasiment fait du surplace le mois dernier, l’« effet Trump » semblant quelque peu s’essouffler. Malgré

la recrudescence d’activités du président Trump, les marchés attendent toujours des précisions sur ses intentions de

déréglementation, de dépenses budgétaires, de baisses d’impôts, de renégociation d’accords commerciaux et de poli-

tique étrangère. Ces aspects pèseront effectivement bien davantage sur l’économie que les décrets anti-immigration

et que l’abrogation de la Loi sur la protection des patients et les soins abordables du président Obama. Les marchés

boursiers nord-américains franchissent de nouveaux sommets, alors que la volatilité demeure très faible. En temps nor-

mal, il faudrait sans doute s’en préoccuper, mais les valorisations demeurent à des niveaux sains et non excessifs. Nous

demeurons toutefois vigilants et ajusterons notre exposition en fonction de la conjoncture.

Des incertitudes subsistent en Europe. Les élections approchent effectivement en Allemagne et en France, tandis que

les négociations entourant le Brexit demeurent incertaines. Même s’il faut s’attendre à des épisodes de volatilité liés à

l’actualité, les valorisations des actions EAEO nous paraissent relativement attrayantes. Nous surveillons étroitement la

situation géopolitique pour déceler tout revirement économique ou boursier susceptible de révéler des opportunités.

La correction des marchés obligataires à l’échelle mondiale s’est apparemment stabilisée temporairement, les rende-

ments des titres à revenu fixe s’étant maintenus au cours du mois dernier. Nous estimons toutefois que les obligations

continueront de souffrir à court terme, l’indice industriel du PMI à l’échelle mondiale pointant toujours vers une crois-

sance généralisée, qui sous-entend une accélération future de l’inflation globale. Bien que les données économiques

constatées en Amérique du Nord justifieraient volontiers une hausse des anticipations d’inflation, les banques centrales

des autres pays développés analysent la situation de façon légèrement différente.

Peu convaincue que l’indice des prix sous-jacents amorce une tendance haussière, la Banque centrale européenne a ef-

fectivement maintenu ses taux lors de sa décision du 19 janvier, tout en rappelant que des assouplissements monétaires

demeureraient en vigueur tant que l’inflation n’atteint pas son objectif. Les écarts sur les obligations américaines à

rendement élevé ont poursuivi leur tendance et se sont légèrement resserrés sur la période. La période au cours de

laquelle il était facile d’engranger des gains en capital rapidement semble tirer à sa fin mais, bien que de telles opportu-

nités se raréfient, nous conservons une opinion favorable de la catégorie d’actif du fait d’un rendement à l’échéance de

6,23 % dans un contexte économique favorable.

1

/

2

100%