Financement non monétaire

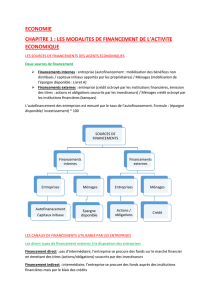

CHAPITRE 3

LE FINANCEMENT DE

L’ECONOMIE

Plan de la leçon

Les circuits du financement externe

Besoins et capacité de financement

II

I

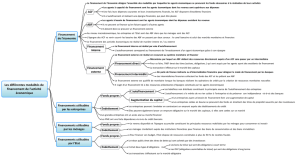

A –Définitions

B –Situation des agents au plan de

la nation

I - Besoins et capacité de financement des

différents agents économiques

Définitions

Epargne Investissement

<BESOIN DE FINANCEMENT

Epargne Investissement

>CAPACITE DE FINANCEMENT

Nécessité de trouver des capitaux

pour financer les investissements

Capitaux disponibles

Circuits qui permettent

de mettre en relation

les agents à capacité et

à besoin de

financement

A

FINANCEMENT

EXTERNE DE

L’ECONOMIE

Pour déterminer la situation d’un type d’agent, on compare :

Si l’agent finance ses

dépenses à partir de

son épargne

FINANCEMENT

INTERNE DE

L’ECONOMIE

Autofinancement

Ex : l’entreprise à

partir de ses profits

6

7

8

9

10

11

12

13

14

15

16

17

6

7

8

9

10

11

12

13

14

15

16

17

1

/

17

100%