Intro2010

Licence d’Economie et de Gestion

Licence MASS

Cours de Manon Domingues Dos Santos

Politique Economique

Introduction Générale

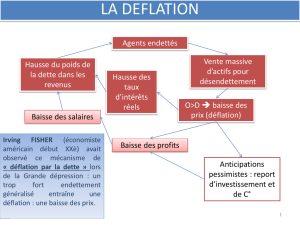

1. Crise des « subprimes » et politique économique

1.1.Une explosion des crédits « subprimes »

Crédits subprimes : crédits immobiliers hypothécaires

Crédits destinés aux ménages à faibles ressources financières

sur lesquels les banques couvrent le risque de défaut en levant

une hypothèque sur la propriété acquise

Encours multipliés par 7 entre 2001 et 2006

Offre massive de crédit à des ménages peu solvables

1.2.Le rôle de la politique monétaire ex-ante

Baisse des taux directeurs de la réserve fédérale américaine

au lendemain du 11 septembre

But : relance monétaire pour limiter les risques de

ralentissement économique conformément à une logique

keynésienne

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

1

/

70

100%