Document 1 : la crise des subprimes

Document 1 : la crise des subprimes

L'histoire commence sur le marché américain des prêts immobiliers dits "subprime". Ce sont des crédits accordés aux

ménages présentant de trop faibles garanties pour accéder aux emprunts normaux dits "prime", soit parce qu'ils ont déjà

eu des difficultés financières par le passé, soit que la faiblesse de leurs revenus limite par trop leur capacité de

remboursement. Ce type de crédit s'est fortement développé aux États-Unis, surtout à partir de 2004-2005. En 2006, il

représentait 40 % des nouveaux crédits hypothécaires. [Les crédits "subprime"] ont en commun de prévoir des

remboursements faibles dans les premières années, suivis au cours des années ultérieures d'un alourdissement parfois

considérable de la charge de la dette [dans la mesure où les remboursements évoluent en fonction du taux d'intérêt.]

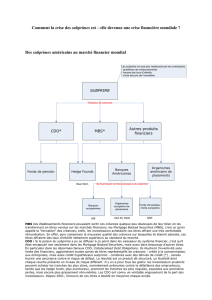

Comment des établissements de crédit ont-ils pu prêter à des ménages aussi fragiles dans des conditions aussi

hasardeuses ? La réponse réside dans un système qui allie l'absence de règles protectrices pour les emprunteurs à une

extrême sophistication du traitement du risque du côté des prêteurs. Sur le moment, tout le monde y trouvait son

compte : les ménages emprunteurs, souvent inconscients des conditions réelles de remboursement de leur prêt,

trouvaient là l'occasion d'accéder à la sacro-sainte propriété ; les courtiers empochaient leurs commissions sur les

contrats commercialisés ; les établissements financiers pouvaient sortir ces créances quelque peu douteuses de leur bilan

en les transformant en titres vendus sur les marchés financiers, les Mortgage Backed Securities (MBS), c'est ce qu'on

appelle la "titrisation" des créances ; enfin, les investisseurs achetaient ces titres offrant une très confortable

rémunération. En effet, pour compenser la mauvaise qualité des créances sur lesquelles ils étaient adossés, ces titres

offraient des taux d'intérêt nettement supérieurs au standard du marché.

Mais dès la fin de l'année 2006, [suite à la décision de la Banque centrale américaine d'augmenter son taux directeur], il

est apparu qu'un nombre croissant de ménages ne pouvait faire face à leurs remboursements. […] Après les ménages,

forcés de vendre leur maison sur un marché immobilier désormais complètement déprimé, ce fut au tour des

établissements spécialisés qui leur avaient prêté d'être touchés. Les premières faillites de prêteurs firent la une de

l'actualité américaine au premier trimestre de cette année. […] Une nouvelle étape a été franchie dans la deuxième

semaine du mois d'août [2007], quand la crise s'est transformée en crise de liquidité. […] La réaction des autres banques

[n'a pas été rassurante]. Leur méfiance les unes à l'égard des autres était telle que, dès l'ouverture du marché monétaire

(le marché où elles se prêtent de l'argent entre elles), le taux au jour le jour a bondi à 4,7 %, contre 4 % habituellement.

Ce qui suffit à bloquer les transactions, car compte tenu des taux d'intérêt pratiqués vis-à-vis de leurs propres clients, les

banques ne pouvaient plus gagner d'argent en empruntant elles-mêmes à des taux aussi élevés. "Normalement, les

banques s'échangent en permanence des liquidités sur le marché monétaire. Là, plus personne ne voulait prêter à

personne", expliquait Philippe Weber, responsable des études économiques chez CPR-AM. "Quand la Société générale

ne veut plus prêter à la BNP, cela devient très inquiétant", ajoutait un trader.

À cette situation exceptionnelle, la Banque centrale européenne a répondu en ouvrant sans restriction le robinet du

crédit au jour le jour. Autrement dit, elle a autorisé les banques à emprunter auprès d'elle, pour la journée, tout ce dont

elles avaient besoin, au taux de 4 %. Résultat : les banques se sont littéralement jetées sur les liquidités ; 95 milliards

d'euros ont été injectés ce jour-là, soit davantage qu'au lendemain des attentats du 11 septembre 2001 (la BCE n'avait

alors dû prêter "que" 69 milliards d'euros). Le lendemain, la BCE a de nouveau prêté 61 milliards, puis encore plusieurs

dizaines de milliards d'euros les jours suivants… Dans le même temps, la Banque centrale des États-Unis (FED) et celle

du Japon intervenaient également, quoiqu'avec une moindre ampleur.

S. Moatti, "La mécanique de la crise", Alternatives Économiques, n° 261, septembre 2007.

1. Que sont les crédits immobiliers dits "subprime" ?

2. En quoi consiste la titrisation des crédits subprimes ? Quel en est l'avantage ?

3. Quelles sont les trois étapes de la crise dont il est question dans cet article ?

4. Comment les banques centrales sont-elles intervenues pour désamorcer la crise ?

Document 2 : les conséquences de la crise sur l'économie réelle

Évolution du taux d'intérêt en France

Les prévisions de croissance économique du FMI

http://www.lesechos.fr.

1. Entre janvier 2005 et janvier 2007, quel a été le taux de variation du taux d'intérêt des crédits immobiliers aux

particuliers ?

2. Quelles peuvent être les conséquences d'une hausse des taux d'intérêt ?

3. Comment la croissance risque-t-elle d'évoluer en 2009 selon le FMI ?

1

/

1

100%