risqUe fidUciaire : FIDRISK

conseiller

20

www.conseiller.ca

Qu’est-ce qui influence le plus les

investisseurs : les rendements de

performance ou la publicité ?

Faut-il combiner les deux pour attirer

davantage l’attention des investisseurs ?

Et lorsque deux fonds concurrents affi-

chent la même performance, le conseiller

a-t-il intérêt à favoriser le fonds qui jouit

de la plus forte publicité ?

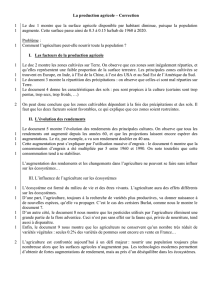

La publicité a un effet considérable

sur les consommateurs et frise parfois

la persuasion clandestine. Une étude1

démontre que l’annonce publicitaire

peut expliquer des différences de 20 %

dans les souscriptions entre fonds de

même nature. À la suite des accords

de 1994, qui fixaient les conditions de

publicité sur les rendements entre l’in-

dustrie et la Securities and Exchange

Commission (SEC) de Washington,

les chercheurs ont recensé la publicité

dans deux publications, l’hebdomadaire

Barron’s et le mensuel Money Maga-

zine, pour vérifier s’il y avait un écart

entre les résultats annoncés et le ren-

dement des mêmes fonds un an plus

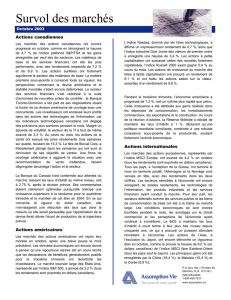

tard. Comme le montre le graphique

ci-contre, la valeur ajoutée constatée et

promue dans l’annonce s’inverse com-

plètement douze mois plus tard, à la

manière du fameux test psychologique

des taches d’encre de Rorschach.

Selon une autre recherche2 por-

tant sur l’expérience suédoise de

50 000 messages publicitaires de

455 fonds communs diffusés entre

2000 et 2005, peu d’annonces conte-

naient des informations pertinentes

pour un investisseur rationnel (par

exemple le ratio de dépenses ou la

mesure de risque), même si elles pou-

vaient inciter beaucoup d’investisseurs

à choisir des fonds à frais et à risques

plus élevés.

En d’autres termes, la publicité

offre peu de valeur utile aux inves-

tisseurs, comme l’illustre plusieurs

recherches menées aux États-Unis3

.

De nombreuses publicités montrent

des lingots d’or lorsque les marchés

montent et des symboles de sécurité

lorsque ceux-ci déclinent. Un trio

de chercheurs de Harvard a mis en

lumière le phénomène de « persua-

sion clandestine » dans la publicité

de fonds collectifs, révélant comment

l’utilité de l’information est rempla-

cée par la convenance psychologique

d’informations nettement moins uti-

les, mais mieux reçues émotivement

par les consommateurs.

La publicité a un effet direct sur les

apports de capitaux. Plus les actifs d’un

fonds gonflent au-delà d’un certain

niveau (plus d’un milliard de dollars

au Canada), plus il devient difficile de

continuer à mettre en œuvre la même

stratégie de placements. Les rende-

ments ont alors tendance à décliner,

surtout lorsque la croissance de ces

fonds est très rapide (plus de 15 % par

année). En effet, une étude privée réa-

lisée par FidRisk à partir de l’univers

de MorneauSobeco indique que les

fonds de plus d’un milliard de dollars

ne se classent jamais dans le 5e centile

dans six catégories d’actifs échelon-

nées sur 5 ans et sur 10 ans (actions

Un service à la clientèle loyal et éthique

La persuasion clandestine

RISQUE FIDUCIAIRE : FIDRISK

robert Pouliot

Deux principes directeurs de FidRisk

sur la déontologie commerciale

GOUVERNANCE FIDUCIAIRE - RISQUE STRUCTUREL

Principe G-11 Processus de contrôle des flux

et des variations de capitaux.

Principe G-12 Approche des systèmes

de reddition de compte, de marketing

et de pratiques de vente.

canadiennes, américaines, internatio-

nales, globales, balancées et obliga-

tions), qu’ils se classent seulement à

deux reprises dans le premier quartile

et arrivent quatre fois premiers avec

leur moyenne.

COMMUNICATION DES

RENDEMENTS

Autrement dit, la communication des

rendements de portefeuille et la promo-

tion qui les entoure prêtent souvent à

confusion et peuvent suggérer aux inves-

tisseurs que la performance persistera.

Pour éviter en effet la manipulation clan-

destine, les règles publicitaires contrai-

gnent généralement les promoteurs de

fonds à des informations de type objectif

comme les résultats de performance, ce

qui tend à entretenir le mirage de la per-

sistance des rendements. Non seulement

cette persistance est peu démontrable

au-delà de six à huit trimestres (et

encore), comme le démontre une abon-

dante recherche universitaire internatio-

nale5, mais l’aptitude des gestionnaires à

éclipser les indices de marché est encore

plus difficile à déterminer.

C’est en garantissant des pratiques

supérieures que les organisations peu-

vent apparier leur performance à celle

du marché sur un horizon moyen de

cycle de quatre à cinq ans. Selon Stan-

dard & Poor’s (S&P), très peu de ges-

tionnaires, dont la performance

dépasse la médiane, réussissent au

cours des cinq années suivantes à

maintenir le même niveau de rende-

ment. C’était le cas, en 2007, d’à peine

13,2 % des gestionnaires de grandes

capitalisations, de 9,9 % des gestion-

naires de capitalisations moyennes et

de 10 % des gestionnaires de petites

capitalisations. La plupart des fonds du

premier quartile affichaient aupara-

vant des classements de second et troi-

sième quartiles, au point où S&P croit

inutile de rechercher des fonds qui se

classent parmi le premier quartile.

Contrairement à la croyance populaire,

les gestionnaires actifs ne surpassent

pas plus les marchés en période de

baisse. S&P Index Services révélait

en 2008 que 38,9 % des fonds d’actions

canadiennes avaient battu le S&P/TSX

entre août 2000 et décembre 2002. En

grandes capitalisations, 34,4 % des

fonds avaient fait mieux et en petites

capitalisations, 30 % seulement.

sePtembre 2009

21

CETTE CHRONIQUE est la qua-

trième d’une série consacrée aux

25 principes directeurs préconisés

par FidRisk, un programme com-

munautaire de caisse de retraites,

de fondations et de regroupements

de conseillers, qui vise à promouvoir

de meilleures pratiques fiduciales

en gestion de portefeuille.

POUR PLUS D’INFORMATION :

robert.pouliot@rcp-partners.com

1 « Truth in Mutual Fund Advertising: Evidence

on Future Performance and Fund Flows » par

Prem C. Jain, et Joanna Shuang Wu.

2 « Advertising and Portfolio Choice » par Henrik

Cronqvist.

3 « Advertising and Mutual Funds: From

Families to Individual Funds » par Steven T.

Gallaher, Ron Kaniel, Duke University et

Laura T. Starks, « Persuasion in Finance » par

Sendhil Mullainathan, et Andrei Shleifer. Les

deux universitaires de Harvard ont également

réalisé, avec Joshua Schwartzstein, une étude

complémentaire importante sur le phénomène

de persuasion intitulée « Coarse Thinking and

Perrsuasion ».

4 « Does Mutual Fund Advertising Practice

Conform to Financial Theories of the

Information Needed for Investment

Decisions? » par Bruce A. Huhmann et

Nalinaksha Bhattacharyya, University of

Alaska Anchorage.

5 « Performance persistence for Mutuel Funds:

Academic Evidence » par Hossein Kazemi,

Thomas Schneeweis et Dulari Pancholi.

Source : « Truth in Mutual Fund

Advertising : Evidence on Future

Performance Flow ». Graphiques de

Leon Beukes, Hewitt, 2003.

Sirènes de publicité : deux réalités sur les rendements

AVANT

Publicité faite sur les résultats

de 294 fonds dans Barron’s et

Money Magazine en 1994

APRÈS

Résultats des portefeuilles un an après le mois

suivant la parution des annonces. Presque

toute la valeur ajoutée avait disparu !

Valeur ajoutée

par rapport :

aux fonds équivalents

à l’indice S&P/500

à l’Alpha de Jensen

à l’Alpha sur 4 facteurs

16 %

14 %

12 %

10 %

8 %

6 %

4 %

2 %

0 %

-2 %

0 %

-5 %

-10 %

-20 %

Surperformance en %

1

/

2

100%