Décollage des taux : pas simple pour la Fed

Questions macro

Décollage des taux :

pas simple pour la Fed

La faiblesse persistante du marché du travail

américain est-elle un phénomène structurel

oucyclique ? La réponse des indicateurs varie

L’ampleur du phénomène de « slack », sur le

marché du travail est incertaine et complique

latâche de la Réserve fédérale américaine.

Par rapport aux précédents cycles de

resserrement de la Fed, certains indicateurs

pointent vers l’approche d’une situation de

plein emploi aux États-Unis et laissent à penser

que toute faiblesse du marché du travail est

structurelle et donc peu encline à se résorber.

Unchômage structurel élevé n’empêche pas

unslack réduit.

D’autres mesures du chômage sont loin

d’être normales et imputent plutôt la fragilité

actuellement observée à un phénomène cyclique

qui va se résorber avec la croissance. Un chômage

cyclique très fort implique un slack au plus élevé.

Vanguard research | Joseph Davis, Ph.D. | octobre 2014

Temps partiel pour des

raisons économiques

2.0

1. 51. 00.50-0.5

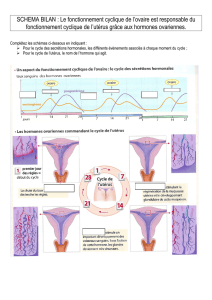

Chômage mensuel (U6)

Chômeurs découragés

Inactifs marginaux

Chômage de courte

durée

Déviation par rapport à la moyenne de 1994 à 2007

Chômage total (U3)

Chômage longue durée

Remarque :

chaque mesure est indiquée par rapport à sa valeur moyenne de 1994 à 2007,

standardisée en fonction de la volatilité des valeurs mensuelles de chaque mesure.

Sources

: The Vanguard Group, Inc., sur la base des données du Bureau des statistiques

du travail aux États-Unis.

actuel (au 31 juillet 2014)

Avant la première hausse des taux de la Fed en 2004

Avant la première hausse des taux de la Fed en 1994

La faiblesse du marché du

travail est cyclique ; le

niveau de slack est élevé

Laquelle de ces mesures

du chômage est la plus

réelle ?

La faiblesse du marché de

l’emploi est structurelle ;

le niveau de slack est

faible

Mesures de la santé du marché du travail au sein

de l’économie américaine

Le niveau de slack varie en fonction des mesures

Remarques

: Hypothèse d’illustration de la politique de la Fed, sur la base des travaux de John B.

Taylor

Discretion Versus Policy Rules in Practice (Carnegie-Rochester Conference Series on Public

Policy

39(1) : 195–214, 1993).

Source : The Vanguard Group, Inc.

Approche cyclique du slack

Approche structurelle du slack

Une vision structurelle du slack implique :

Taux neutre inférieur La pression inationniste

tend à se créer plus tôt

(moins de surcapacité)

L’écart de production

est quasi nul ou

légèrement positif

Taux neutre Écart d’ination Écart de production

Certains quantient la bonne mesure de la politique de la Fed à

partir de cette règle simple :

Taux des fonds fédéraux = taux neutre + ~1,5 x écart d’ination +

~0,5 x l’écart de production (« slack»)

Le niveau de slack inuence la politique de la Fed

Analyse personnalisée de la politique de la Fed en fonction de la

Règle de Taylor selon une approche cyclique ou structurelle du slack

L’Importance du slack se situe au niveau de son

impact sur toutes les composantes du taux des

fonds fédéraux

En phase de récession « normale », le slack est

une mesure de la crise économique à court terme

(l’écart de production) et un indicateur de la pression

inflationniste sur toute la chaîne des salaires.

Aujourd’hui, le slack pourrait également avoir des

implications sur le potentiel de croissance à long

terme qui joue sur le taux neutre.

Une vision structurelle du slack part du principe que

l’écart de production se referme rapidement du fait

durecul du potentiel de croissance. Un ralentissement

du potentiel de croissance à long terme se traduit par

une baisse du taux neutre.

A l’inverse, une vision cyclique du slack part du

principe d’un écart de production important parce

que le potentiel de croissance demeure à des niveaux

historiques. Un potentiel de croissance « normal »

se base sur le niveau d’avant 2008 par rapport au

taux neutre. Notre analyse empirique suggère que

ces deux visions ont leur intérêt, la plus équilibrée

s’orientant davantage vers le raisonnement structurel,

ce qui sous-tend un positionnement du risque dans le

sens d’un resserrement anticipé de la part de la Fed.

Le décollage des fonds fédéraux et leur

niveaufinal dépendent de l’approche

du slack

Le lien établi entre le slack et la politique de

laFedest susceptible d’influencer l’anticipation

par les investisseurs du calendrier de remontée

dutaux des fonds fédéraux, de même que son

niveau à long terme.

Dans un scénario de faiblesse structurelle,

lemanque de main-d’œuvre qualifiée ne va pas

manquer d’exercer une pression sur les salaires et

donc inciter àun resserrement de la Fed plus tôt

que prévu. Pourtant, cette faiblesse structurelle

réduirait le potentiel de croissance économique

etconduirait àunebaisse dutaux neutre.

Si la faiblesse est cyclique, l’offre de main d’œuvre

restera abondante et empêchera la pression sur

les salaires, ce qui incitera la Fed à repousser le

resserrement. Une offre de main d’œuvre élargie

signifierait une tendance à la hausse du taux

decroissance et donc un taux neutre qui reste

plusélevé.

4.5

4.0

3.5

3.0

2.5

2.0

1. 5

1. 0

0.5

0.0

Remarques

:

Hypothèse d’illustration de l’évolution et du niveau à long terme du taux des fonds fédéraux.

Source

: The Vanguard Group, Inc.

Taux nal à long

terme (FFR)

Une vision cyclique

de la faiblesse

implique un taux

neutre à long terme

supérieur alors

qu’une vision

structurelle implique

un taux à long

terme inférieur

Vision cyclique de la faiblesse économique

Vision structurelle de la faiblesse économique

Remontée en mars 2016

Remontée en mars 2015

Taux des fonds fédéraux

2014 2015 2016 2017 2018 2019 2020 2021 2022

Évolution théorique des taux ofciels selon des hypothèses

de slack cyclique et structurel

Une vision cyclique

de la faiblesse

implique un

décollage plus tardif

des taux, tandis

qu’une vision

structurelle implique

une remontée

anticipée

Remontée des taux

Pour le moment, aucune des deux approches

ne vient justifier une hausse marquée des

rendements obligataires

Le slack jouant à la fois sur le moment où les taux

seront relevés et sur leur niveau à long terme, la

juste valeur des taux à long terme basée sur les

moyennes à courte échéance n’est pas si différente

selon qu’on l’aborde par des scénarios cycliques ou

structurels.

Pour que les taux à long terme sortent d’une

fourchette de 2,6 % à 3 % en 2014, il faudrait :

(1)une évolution des primes à terme (accentuation

ou diminution de l’aversion pour le risque

par exemple), (2) un changement majeur des

perspectives de croissance et d’inflation aux

États-Unis, (3) une détérioration des conditions

extérieures et des rendements (fuite vers la qualité

ou peut-être chasse aux rendements) et/ou (4)

une communication de la Fed dans le sens d’un

contrôle optimal.

Bien que les investisseurs doivent faire attention

à différents indicateurs de slack, une révision

majeure des allocations d’actifs en vue d’exploiter

un nouveau « taux neutre » n’est peut-être pas

justifiée. Une analyse centrée sur un « nouveau

taux neutre » inférieur pourrait aboutir à la

conclusion qu’il faut s’attendre à conserver le

niveau actuel des taux à long terme. Pourtant, un

taux neutre inférieur implique une date anticipée

de remontée des taux et des rendements à la

justevaleur supérieurs.

Point bas : 3,0 % Point haut : 4,0 %

Date de décollage

anticipée

(Mars 2015) 2,7 % Structurel

3,4 %

Cycle de resserrement

de la Fed « normal »

Date de décollage

repoussée

(Mars 2016

2,4 %

Stagnation

structurelle

3,0 %

Cyclique

Remarque : Cette analyse part du principe d’une évolution linéaire entre la date à laquelle les taux

commenceront à remonter jusqu’en 2019 pour l’hypothèse de taux neutre en cas de remontée anticipée

et jusqu’en 2020 pour la remontée repoussée et qui y reste jusqu’à 2024. Nous partons également d’une

hypothèse de taux à terme de 0,4 %.

Source : The Vanguard Group, Inc.

Effets opposés d’un slack cyclique / structurel sur la “juste

valeur” actuelle des taux d’intérêt à long terme plus ou

moinsstables

Analyse des rendements des valeurs du Trésor US à 10 ans

selon des hypothèses de scénarios de politique monétaire

Taux neutre des fonds fédéraux à long terme

© 2014 The Vanguard Group, Inc.

Tous droits réservés.

ISGGMMUKF_11202014

Joseph Davis, Ph.D., Global Chief Economist

Europe

Peter Westaway, Ph.D., Chief Economist

Biola Babawale

Asia-Pacific

Alexis Gray

Americas

Roger A. Aliaga-Díaz, Ph.D., Principal and Senior Economist

Andrew Patterson, CFA

Charles Thomas, CFA

Vytautas Maciulis

Ravi Tolani

Les auteurs remercient Matthew C. Tufano et Adam Omar, du Groupe Stratégie d’investissement de Vanguard

pour leur large contribution à cet article.

CFA® est une marque déposée appartenant au CFA Institute.

Ce document est réservé aux investisseurs

professionnels, tels que définis dans la Directive

MiFID. Distribution publique interdite.

Les informations figurant dans le présent document

ne constituent en aucun cas une offre d’achat ou

de vente ni la sollicitation d’une offre d’achat ou

de vente de titres, dans le ressort d’une juridiction

dans lequel une telle offre ou sollicitation serait

contraire à la loi, ni à l’égard d’une personne envers

laquelle il serait illégal de formuler une telle offre ou

sollicitation, ou si la personne à l’origine de l’offre

ou sollicitation n’est pas habilitée à la formuler.

Les informations figurant dans ce document ne

constituent pas des conseils en investissement, ni

des conseils juridiques ou fiscaux. En conséquence,

le contenu de ce document ne peut servir de base à

vos décisions d’investissement.

La valeur des investissements, et les revenus qu’ils

génèrent, peuvent évoluer à la hausse comme à la

baisse et les investisseurs peuvent ne pas récupérer

la totalité de leur investissement.

Publié par Vanguard Asset Management Limited,

société agréée au Royaume-Uni par la Financial

Conduct Authority et soumise au contrôle de

celle-ci.

1

/

3

100%