Commentaire économique quotidien Rapport semi-annuel

Carlos Leitao, Économiste en chef (514) 350-3000

Sébastien Lavoie, Économiste (514) 350-2931

Noramie Ouk, Assistante de recherche (514) 350-3006

Recherche économique

Mercredi, le 14 février 2007

Commentaire économique quotidien

Rapport semi-annuel de la politique monétaire américaine au Congrès

de la Fed. Une multitude de phrases dénoncent clairement les risques à la hausse sur l’inflation, dont

celle-ci : « la préoccupation majeure au sujet de la politique monétaire est que l’inflation ne s’estompe

pas comme prévu… » Si la Fed devait resserrer les conditions monétaires, ce qui est très peu probable

à notre avis, les fonds fédéraux ne pourraient pas être beaucoup plus élevés de toute façon. Les fonds

fédéraux sont déjà à 5,25 % dans un contexte où la performance de l’économie semble modérée tout au

plus. À notre avis, les fonds fédéraux devraient atteindre un sommet moins élevé que lors de l’année

2000 (6,50 %). Le scénario le plus probable est que les pressions inflationnistes s’essoufflent lors de la

première moitié de l’année en cours.

La Fed prévoit une croissance économique modérée

Le discours de Ben Bernanke ne portait pas uniquement sur l’inflation. Dans l’ensemble, le président de

la Fed est relativement optimiste sur les perspectives économiques aux États-Unis : « L’économie

américaine devrait connaître un essor modéré cette année et l’an prochain ». La Fed prévoit une

croissance du PIB réel américain variant entre 2,5 % à 3,0 % pour 2007 et de 2,75 % à 3,0 % pour 2008.

La prévision de 2007 a été révisée à la baisse comparée au Rapport sur la Politique monétaire dévoilé en

juillet passé (3,0 % à 3,25 %).

Une chose sûre est que la Fed s’inquiète moins des répercussions néfastes du refroidissement du

marché de l’habitation sur les dépenses de consommation des ménages : « la faiblesse de l’activité dans

le marché de l’habitation et la plus lente appréciation du prix des logements ne semble pas s’être

répandues de façon significative sur les autres secteurs de l’économie. » Même si l’impact du marché du

logement sur les dépenses de consommation est moins inquiétant qu’il y a quelques mois, il est encore

trop tôt pour que les ménages américains crient victoire. De plus, le comportement des entreprises

américaines est un autre thème sur lequel nous devons garder un œil attentif. La vigueur dans les

dépenses d’investissement a perdu un peu d’éclat en fin d’année 2006. Une faiblesse plus prononcée de

l’investissement au début de 2007 pourrait venir brouiller les cartes de la Fed.

Il existe donc toujours une très faible possibilité que la Fed baisse les fonds fédéraux de 25 points de

base vers le milieu de l’année 2007, et ce, même si la Fed nous dit qu’une hausse des taux est plus

probable qu’une baisse des taux. Certes, il ne faut pas s’attendre à une grande volatilité des rendements

du marché obligataire dans les mois à venir. Toutefois, nous ne sommes pas d’avis à 100 % que les taux

resteront inchangés, ce qui laisse sous-entendre que les fonds fédéraux ne bougeraient pas pour une

très longue période de 18 mois au minimum. Sébastien Lavoie

La Fed reste axée quelque peu sur le

resserrement

Le président de la Réserve fédérale

américaine Ben Bernanke a présenté le

Rapport sur la Politique monétaire aujourd’hui

au Congrès américain. Certains investisseurs

resteront quelque peu sur leur appétit puisque

le ton de la Fed est le même qu’auparavant.

La Fed reste axée légèrement sur le

resserrement et n’est aucunement pressée de

changer les taux d’intérêt.

Les pressions à la hausse sur l’inflation sont

encore une fois au cœur des préoccupations

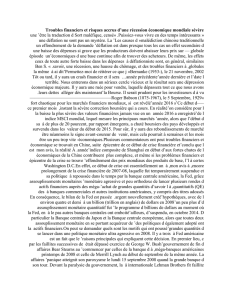

États-Unis - Taux des fonds fédéraux

0

1

2

3

4

5

6

févr-02

août-02

févr-03

août-03

févr-04

août-04

févr-05

août-05

févr-06

août-06

févr-07

%

1

/

1

100%