The Comprehensive Economic and Trade

EXECUTIVE SUMMARY MAY 2016

The Comprehensive

Economic and Trade

Agreement (CETA).

What Impact Will It Have on Quebec?

At a Glance

• Quebec’s domestic economic growth will remain limited in the years ahead. The

province will have to expand its exports to increase its economic development. Closer

trade links with Europe are a possible means of increasing the volume of exports,

and thus economic growth.

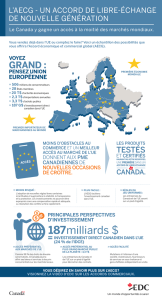

• The Comprehensive Economic and Trade Agreement (CETA) between Canada and

the European Union will have a measurable impact on how we export to Europe.

• According to the forecast model used, the reduced customs tariffs provided for in

CETA could lead to a $324-million increase in annual export volumes by 2022.

A full French version of this publication follows this English executive summary.

THE COMPREHENSIVE ECONOMIC AND TRADE AGREEMENT (CETA)

What Impact Will It Have on Quebec

bFind Conference Board research at www.e-library.ca.

Executive Summary

The signing of the Comprehensive Economic

and Trade Agreement (CETA) will give Quebec

companies better access to the European

market, letting them bid on public procurement

opportunities and consolidate the position

they hold with European importers. Among

other things, CETA will eliminate 99per cent

of general non-agricultural tariffs and 94per

cent of agricultural tariffs. It will reduce non-

tariff barriers such as certification rules and

offer improved labour mobility and a system

for recognizing professional qualifications.

It will also incorporate an accelerated

arbitration procedure.

CETA is the most comprehensive economic agreement ever signed by

both Canada and the European Union. It represents an unprecedented

opportunity for Quebec firms eager to export to Europe, particularly with

respect to government procurement.

It is important to remember that Quebec’s growth prospects remain weak

mainly because of its aging population. Without a major boost to exports

and improvements in productivity, Quebec’s economic growth will be

slower than that of its neighbours.

While signing CETA is not without risks, the agreement is essential to

improving Quebec’s exports. The United States admittedly remains the

province’s main trading partner, and potential there is still huge, but the

southern regions of the United States—where growth prospects are

strongest—are more integrated with Mexico. Unfortunately, Quebec

companies cannot compete on operating costs with Mexican companies.

It is therefore imperative for Quebec to continue to add to the list of

countries it exports extensively to.

Institut du Québec

cFind Conference Board research at www.e-library.ca.

A wide range of Quebec products are currently exported to Europe.

In order of importance, they include air and space navigation devices,

iron ore and concentrates, gas turbines and turbojets, aluminum and

derivatives, and electronic equipment and devices. In 2014, these sales

were worth over $8billion. Quebec’s economic relationship with the

European market includes more than mere exchanges of goods: It also

embraces bilateral investments, trade in services, and labour mobility.

Europe thus constitutes a new natural market for many Quebec firms.

According to the forecast model used, the tariff reductions under CETA

could lead to a $324-million increase in exports in 2022,1 mainly in the

chemical products, plastics, and rubber sector.

1 In all, over $2-billion worth of additional sales are expected by 2022.

RAPPORT MAI 2016

L’AECG avec l’Europe

Évaluation des retombées pour le Québec

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

1

/

60

100%