Les pluies d`avril font les fleurs de mai

Pour professionnels du placement seulement

MARTIN LEFEBVRE

Chef des placements et stratège

514 412-8572

martin.lefebvre@bnc.ca

Revue des marchés

La volatilité et une forte corrélation ont volé la vedette en mars.

Certains marchés boursiers ont vu des amplitudes de performance

de 4% au cours du mois, avec des tendances changeant sur une

base hebdomadaire. Le mois a été divisé en deux périodes

différentes. Le ton plus accommodant de la Réserve fédérale

américaine (Fed) lors de sa réunion à la mi-mars a renversé la

tendance instaurée lors de la première moitié du mois et atténué

les craintes que la banque centrale allait resserrer les taux en

raison de la solidité du marché de l'emploi américain.

Le S&P 500 a perdu 1.6% tandis que le S&P/TSX a terminé en

baisse de 1.9%, les secteurs de l'énergie et de la finance étant les

principaux responsables de la performance. Du côté des

obligations, les taux des bons 10 ans du trésor américain ont

finalement faibli suite à la réunion de la Fed pour terminer à 1.93%

(en baisse de 0.07%)

Stratégie de répartition de l’actif

La banque centrale a déjà exclu une hausse de taux en avril, et

avec des prévisions du PIB et de l’inflation de base pour 2015

désormais 0.3% plus faibles qu’escomptées en janvier,

septembre semble plus propice à une hausse que juin.

La résilience globale du dollar américain à la lumière d'une

Réserve fédérale plus accommodante et face à des chiffres

économiques plus faibles que prévu confirme notre décision de

garder les actions étrangères libellées en USD sur le marché

canadien.

La récente faiblesse du dollar américain et la prime de risque

géopolitique font en sorte que le brut bénéficie actuellement

d'une situation temporaire. Cependant, si le dollar américain

retrouve de la vigueur, nous nous attendons à voir les prix du

WTI faiblir de nouveau.

Nous croyons que la conjoncture économique s’améliorera à

mesure que l'année progressera et que le dollar américain

performera en conséquence.

L’accélération de l’économie américaine combinée à une

injection de liquidités par la BCE et au prix de l'énergie devrait

aider les actifs risqués à produire des rendements supérieurs à

long terme.

2 avril 2015

Les pluies d’avril font les fleurs de mai

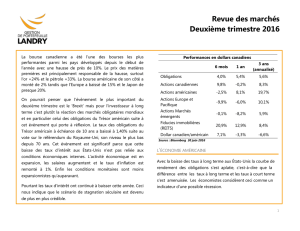

Tableau 1 Rendement total des marchés

Classes d'actifs

Mars

AÀD 2014

Liquidités (T-bills 3 mois) 0.1% 0.2% 0.9%

Obligations (Dex Univers) -0.3% 4.2% 8.8%

Dex fédéral -0.3% 3.3% 6.9%

Dex soci étés -0.1% 3.6% 7.6%

Dex BBB -0.1% 3.8% 9.0%

BoAML High-Yield ($US) -0.5% 2.5% 2.5%

Actions mondiales MSCI ($ US) -1.5% 2.4% 4.7%

S&P/TSX -1.9% 2.6% 10.6%

S&P/TSX petites cap. -3.8% -0.3% -2.3%

S&P500 ($ US) -1.6% 1.0% 13.7%

Russell 2000 ($ US) 1.6% 4.0% 3.5%

MSCI EAFE ($ US) -1.4% 5.0% -4.5%

MSCI EM ($ US) -1.4% 2.3% -1.8%

Commodités (CRB index) -1.4% -5.2% -4.1%

Pétrole WTI ($US/baril) -3.5% -11.6% -45.4%

Or ($US/once) -2.4% 0.1% -1.8%

Cuivre ($US/tonne) 2.4% -4.8% -13.7%

Devises (JPM US Dollar index) 1.6% 5.1% 10.0%

USD par EUR -4.2% -11.2% -12.2%

JPY par USD 0.5% 0.4% 13.7%

CAD par USD 1.4% 9.2% 9.4%

Source: Datastream *3/31/2015

1Source: Datastream

GRAPHIQUE DU MOIS

Deux politiques monétaires différentes: deux résultats différents!

-0.3

0

0.3

0.6

-0.3

0

0.3

0.6

2013 2014 2015

%%

notes 2 ans É-U bunds 2 ans Allemagne

STRATÉGIE DE RÉPARTITION DE L’ACTIF

Avril 2015

Et le mot du mois est: Patience

Une réunion de la Fed a toujours le potentiel d'influencer les

marchés car tout changement dans le ton sur sa politique peut

confirmer ou infirmer les hypothèses formulées par les

investisseurs dans un très court laps de temps. C’est ce qui est

arrivé ce mois-ci. Tel que prévu, le mot « patient » a été retiré de

la déclaration du Federal Open Market Committee (FOMC), mais,

comme l'a souligné la présidente du conseil Janet Yellen au cours

de la conférence de presse suivant la décision, cela ne signifie pas

que la Réserve fédérale va être impatiente avec son processus de

normalisation. La Fed a déjà exclu une hausse de taux en avril, et

avec des prévisions du PIB et de l’inflation de base pour 2015

désormais 0.3% plus faibles qu’en janvier, septembre semble plus

propice à une hausse que juin.

La réunion a également souligné un changement non seulement

sur « quand » mais aussi sur « comment » le processus de

normalisation finira par se dérouler. La carte de pointage ou "Dot

plot" de la banque centrale rend compte de l’opinion individuelle

des membres sur le niveau approprié pour les futurs taux

directeurs. Le rapport du mois de mars a indiqué une décélération

importante du rythme de normalisation potentielle (table 2).

Maintenant, sur les 17 membres, seulement 24% s’attendent à un

taux supérieur à 1% à la fin de 2015, comparativement à 53% lors

de la réunion précédente.

Cette baisse d’empressement ne devrait pas être interprétée

comme un manque de conviction du FOMC en ce qui concerne la

nécessité d’un resserrement, mais plutôt comme un signal qu’il

fera preuve de flexibilité lors du processus et sera sensible aux

effets découlant de ses actions. L'emploi s’est amélioré à un

rythme très rapide, mais l'inflation reste relativement faible,

reflétant en grande partie la forte baisse des prix du pétrole. Cette

situation donne à la Fed une certaine marge de manœuvre jusqu'à

ce que la force du marché de l’emploi finisse par se faire ressentir

via des hausses plus importantes du salaire moyen. Toute

accélération de l’inflation salariale serait interprétée comme un

feu vert au resserrement de la politique monétaire.

Le dollar US devrait rebondir

Avec le billet vert en forte progression, un recul était prévisible

après la réunion du FOMC. Les positions spéculatives sur le dollar

américain avaient atteint un point critique et le rythme

d'appréciation annuelle se situait à un niveau jamais vu depuis six

ans. La situation était clairement insoutenable à court terme

(graphiques 2 et 3). Ainsi, après être tombé en dessous de 1,05

$US pour la première fois depuis 2003, l’euro a terminé le mois à

près de 1,07 $US.

Toutefois, nous croyons toujours en la force du dollar US et

considérons la situation actuelle comme un simple repli dans une

forte tendance haussière. N’oublions pas que la Réserve fédérale

est toujours considérée comme la première à diriger ses taux

directeurs sur la voie de la normalisation alors que la BCE vient de

lancer un programme d'achat d'obligations massif. Cette situation

a pour effet d’augmenter le différentiel de taux entre l'Europe et

les États-Unis et devrait limiter toute nouvelle baisse à court

terme (graphique 4, page suivante et graphique du mois).

L'économie US: le meilleur est à venir ... encore?

Il semble que l'économie américaine est de nouveau coincée dans

un ralentissement saisonnier. Les dernières années ont été

marquées par une particularité : les surprises économiques

Table 2: CARTE DE POINTAGE

TAUX

Rencontre

décembre

2014

Rencontre

mars

2015

Rencontre

décembre

2014

Rencontre

mars

2015

0% à 1% 41% 76% 6% 6%

1% à 2% 53% 24% 18% 53%

2% à 3% 0% 0% 41% 18%

plus de 3% 0% 0% 35% 18%

Source: site web de la Réserve Fédérale américaine

OPINION DES PARTICIPANTS DE LA RÉSERVE FÉDÉRALE QUANT AU

TAUX DIRECTEUR APPROPRIÉ (POURCENTAGE)

Taux moyen 2015

Taux moyen 2016

3Source: Datastream

Un peu trop vite

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

Indice DXY

Performance annuelle

2Source: Datastream

Un peu trop fort

-40%

-20%

0%

20%

40%

60%

80%

-40%

-20%

0%

20%

40%

60%

80%

2010 2011 2012 2013 2014 2015

Positions spéculatives nettes (% des positions ouvertes)

2

STRATÉGIE DE RÉPARTITION DE L’ACTIF

Avril 2015

avaient tendance à faiblir dans la première moitié de l'année. Or,

cet hiver, tout comme celui de 2014, semble avoir été fortement

impacté par le froid extrême et la mauvaise température.

L’économie américaine avait aussi fondé de très grands espoirs

après le rythme effréné de la croissance du PIB réel pour le

deuxième et troisième quartile de 2014. La combinaison de ces

facteurs était peut-être la recette parfaite pour une réévaluation à

la baisse des attentes du marché. Cependant, depuis 2012, l'indice

des surprises économiques n'a jamais été négatif au quatrième

trimestre (graphique 5) et tout redressement en 2015 pourrait

ouvrir la voie à un rebond du marché.

DAX : est-il temps de souffler un peu?

Pendant que la situation économique aux États-Unis semblait

ralentir, la situation était complètement différente dans la zone

euro avec l'indice surprise économique atteignant son plus haut

niveau depuis 2013 (graphique 6).

Ceci était surtout visible dans le marché boursier allemand, qui a

rebondi de plus de 40% depuis octobre 2014 en profitant des

mesures stimulantes de la BCE et d’un PIB plus fort que prévu pour

le quatrième trimestre (2,8% en rythme annualisé). Bien que nous

croyions que les marchés boursiers européens sont encore

attrayants comme placement à long terme, la performance

récente du DAX suggère que le marché pourrait être victime d’une

baisse ou consolidation à court-terme (graphique 7).

Le temps est compté pour le pétrole brut

La prime de risque géopolitique est réapparue dans les marchés

énergétiques lorsque l'Arabie saoudite, avec la bénédiction des

États-Unis, ont pris la tête d'une coalition pour soutenir le

gouvernement yéménite (sunnite) contre les rebelles Houti

(chiites) qui, selon la rumeur, sont liés à l'Iran.

Le Yémen en lui-même n’est qu'un joueur mineur dans la

production de brut, mais ce sont les risques implicites découlant

de cette action qui poussent les prix à la hausse car cela pourrait

faire davantage obstacle à un accord américano-iranien. Il existe

aussi des risques que le détroit de Bab el-Mandeb, responsable du

transit d'environ 3,5 millions de barils de pétrole par jour, subisse

une fermeture forcée ou, qu’à long terme, un conflit direct

n’éclate entre l'Iran et l'Arabie Saoudite. Les probabilités que cela

se produise sont très faibles pour le moment. Les primes de risque

géopolitique dans le cours du pétrole brut portent toujours ce qui

4Source: Datastream

L’écart de taux va aider le dollar US

1

1.1

1.2

1.3

1.4

-1

-0.75

-0.5

-0.25

0

2013 2014 2015

USD / EUR

%

Écart Allemagne 2ans - É-U 2 ans (gauche) Euro (droite)

5Source: Datastream

L’histoire a tendance à se répéter

-80

-60

-40

-20

0

20

40

60

80

100

-80

-60

-40

-20

0

20

40

60

80

100

Jan Avr Jui Oct

Indice de surprise économique Citigroup (É-U)

2012-2014 2014 2015

6Source: Datastream

Écart favorable… au marché US!

-100

-80

-60

-40

-20

0

20

40

60

80

100

-100

-80

-60

-40

-20

0

20

40

60

80

100

2012 2013 2014 2015

Indice de surpise économique Citigroup

É.-U. zone euro

7Source: Datastream

Dopé à l’assouplissement quantitatif

-40

-20

0

20

40

60

80

100

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

2010 2011 2012 2013 2014 2015

%

DAX - mm 200 j en % (droite) DAX (gauche) DAX mm 200 j (gauche)

3

STRATÉGIE DE RÉPARTITION DE L’ACTIF

Avril 2015

«pourrait» se produire et ont tendance à disparaître aussi vite

qu'elles ne sont apparues surtout dans un marché avec d'énormes

surplus d’inventaires où les perturbations sur la production ont

moins d'impact. Par exemple, s’il y a une résolution du conflit ou

un accord américano-iranien, nous nous attendons à une

disparition de cette prime assez rapidement.

Du côté des inventaires de pétrole, rien n’a vraiment changé. Les

rapports indiquent une hausse d’inventaires moyenne de 8

millions de barils par semaine sur le continent américain et 2

millions de barils par semaine à Cushing (Oklahoma, point de

livraison du WTI). Les rumeurs concernant les stocks atteignant

certaines contraintes de capacité vers la mi-mai à Cushing

continuent de s’intensifier (graphique 8).

La récente faiblesse du dollar américain et la prime de risque

géopolitique font en sorte que le brut bénéficie actuellement

d'une situation temporaire. Cependant, si le dollar américain

retrouve de la vigueur, nous nous attendons à voir les prix du WTI

faiblir de nouveau. Évaluer les conséquences sur le prix du pétrole

lorsque le marché est en présence de contraintes d'inventaire

n’est pas une tâche facile car la situation permet à certaines

opportunités d’arbitrage de se présenter. Par contre, nous

pensons que les risques à la baisse sont plus nombreux et que leur

impact serait beaucoup plus sévère sur l'évolution des cours

énergétiques que n’importe quelle nouvelle positive.

Répartition de l’actif

La résilience globale du dollar américain à la lumière d'une

Réserve fédérale plus accommodante et face à des chiffres

économiques plus faibles que prévu confirme notre décision de

garder les actions étrangères libellées en USD par rapport au

marché canadien. Le complexe énergétique est toujours

vulnérable aux stocks excédentaires à court terme, et il faudra que

la production continue de ralentir pour finalement ramener le

marché à l'équilibre.

Nous croyons que la conjoncture économique s’améliorera à

mesure que l'année progressera et que le dollar américain

performera en conséquence. Bien que le FOMC soit en voie de

relever ses taux directeurs durant la seconde moitié de 2015,

l’accélération de l’économie américaine combinée à une injection

de liquidités par la BCE et à la baisse des prix de l'énergie devrait

aider les actifs risqués, particulièrement les actions, à produire des

rendements supérieurs à long terme.

Pour les titres à revenu fixe, le différentiel de taux É.-U.-U.E. fait

du marché américain une destination attrayante pour les flux de

capitaux et nous pensons qu'il va limiter toute baisse des valeurs

obligataires à court terme. Nous privilégions les actifs plus risqués

comme les obligations corporatives ou à haut rendement puisque

nous ne prévoyons pas un événement de crédit négatif à court /

moyen terme. De plus, ces types de produits sont habituellement

moins sensibles à une augmentation éventuelle des taux car le

coupon obligataire est plus élevé.

8Source: Datastream

On approche!

0

25

50

75

0

25

50

75

Q1 Q2 Q3 Q4

Millions barils

Millions barils Inventaires Cushing

années 2006-2014 2014 2015 Cushing capacité d'inventaires

4

STRATÉGIE DE RÉPARTITION DE L’ACTIF

Avril 2015

Financière Banque Nationale est une filiale en propriété exclusive indirecte de la Banque Nationale du Canada qui est une société ouverte inscrite à la cote de la

Bourse de Toronto (NA : TSX). Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons fiables mais ne sont pas garantis par nous et

pourraient être incomplets. Les opinions exprimées sont basées sur notre analyse et interprétation de ces renseignements et ne doivent pas être interprétées comme

une sollicitation d’offre d’achat ou de vente des valeurs ci-mentionnées. La Firme peut agir à titre de conseiller financier, d’agent fiscal ou de souscripteur pour

certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. La Firme et/ou ses officiers, administrateurs,

représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des achats et/ou des ventes de ces valeurs de temps à

autre sur le marché ou autrement.

Liquidité Liquidité

Obligations Obligations

(Durée) (Durée)

Fédérales Fédérales

Catégorie investissement Catégorie investissement

Rendement élevé (USD) Rendement élevé (USD)

Revenus non traditionnels Revenus non traditionnels

Actions mondiales Actions mondiales

S&P/TSX S&P/TSX

S&P 500 (USD) S&P 500 (USD)

Croissance vs Valeur Croissance vs Valeur

Grandes cap. vs Petites Grandes cap. vs Petites

Défensif vs cyclique Défensif vs cyclique

MSCI EAFE (USD) MSCI EAFE (USD)

MSCI EM (USD) MSCI EM (USD)

Produits alternatifs Produits alternatifs

Commodités Commodités

Pétrole Pétrole

Métaux de base Métaux de base

Or Or

Fonds de couverture (USD) Fonds de couverture (USD)

Fonds immobiliers Fonds immobiliers

Source: Comité d'investissement consultatif

Tableau 2 Répartition globale de l'actif (tactique vs stratégique)

Classes d'actifs

Pondération

Sur

Max

Horizon de 3 mois

Pondération

Min

Max

Horizon de 12 à 18 mois

Sur

Min

Sous

Équi

Classes d'actifs

Sous

Équi

5

1

/

5

100%