5 nombres les plus importants du budget fédéral 2016

Aperçu du budget 2016 :

Les cinq nombres les plus importants

Le gouvernement de Justin Trudeau dévoilera le budget

fédéral 2016 à 16 h, mardi le 22 mars. Je suis heureuse d’être

parmi les invités au ‘dévoilement à huit clos du budget’ (article

en anglais)1. Il compte quelque 500 pages et des travailleurs

et professionnels de tous les horizons pourront y analyser le

contenu qui les touche. Pour ce qui est des économistes

toutefois, une question décisive se pose : les dépenses du

fédéral en 2016 et dans les années ultérieures stimuleront-

elles la croissance?

Cinq nombres en particulier nous aideront à formuler la réponse.

1. Déficits dans les cinq prochaines années

L’ampleur du déficit de 2016 est ce qui a le plus attiré l’attention, principalement en raison des attentes qui se sont

emballées suivant le déficit initialement proposé de 10 milliards $2, qui s’établit maintenant entre 25 et 40 milliards $. Le

montant réel du déficit de 2016 importera aux journalistes et aux experts politiques, mais son incidence sur les

perspectives économiques au Canada sera négligeable, à tout le moins à court terme. En tant que pourcentage du

produit intérieur brut (PIB), un déficit de 25 ou de 40 milliards de dollars ne change pas grand-chose, particulièrement en

contexte historique (voir le tableau ci-dessous). Nous nous attendons à ce que le déficit s’établisse entre 30 et

40 milliards de dollars, ce qui représente 1,5 à 2 % du PIB. De notre point de vue, ce qui importe le plus est la façon dont

les déficits évolueront au cours des cinq prochaines années. C’est cette évolution qui mettra en relief l’aspect plus

structurel des dépenses de l’État à moyen terme.

1 CBC, « Budget Day in Ottawa an Elaborate $500K affair », 15 mars 2016

2 Parti libéral, Plan financier du Parti libéral et établissement des coûts, p. 6, septembre 2015.

BILLET

ÉCONOMIQUE

18 mars 2016

Le présent billet

économique reflète

l’opinion de Frances

Donald, économiste

principale à Gestion

d’actifs Manuvie

Frances Donald,

Économiste principale

BILLETÉCONOMIQUE|MARS2016

ECON

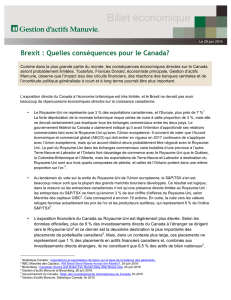

Des déficits élevés permettront de contenir le ratio déficit-PIB au Canada

Ratio déficit-PIB (%)*

* Le calcul du PIB se fonde sur les prévisions concernant le PIB nominal avant rajustement en fonction du risque (2,4 % et 4,6 % pour 2016 et 2017,

respectivement) contenues dans la mise à jour de février du ministère des Finances.

Sources : Ministère des Finances Canada et Gestion d’actifs Manuvie, mars 2016

2. Valeur en dollar des nouvelles dépenses

C’est la valeur différentielle des nouvelles dépenses qui comptera davantage que le montant annoncé du déficit, et qui

représente en quelque sorte la valeur des mesures de stimulation financière. Le 22 février, le ministre des Finances, Bill

Morneau, a déclaré que le déficit totaliserait 18,4 milliards $3 avant que les nouvelles initiatives en matière de dépenses

ne s’ajoutent. Notre prévision des dépenses se chiffrant entre 10 et 20 milliards $ (0,5 à 1 % du PIB), nous arrivons à un

déficit total d’environ 30 à 40 milliards $. Cependant, chaque dollar dépensé n’a pas les mêmes répercussions sur la

croissance. L’affectation des sommes pourrait être aussi importante que le montant dépensé. À notre avis, affecter une

plus grande part des dépenses à l’infrastructure et aux régions dépendantes du secteur de l’énergie comme l’Alberta

serait préférable étant donné la conjoncture.

3. Ratio dette PIB

Pas plus tard qu’en janvier, les économistes s’attendaient à une baisse du ratio dette-PIB, que le gouvernement avait

annoncé dans sa plateforme électorale puis dans sa mise à jour de novembre4. Toutefois, maintenant que les déficits

projetés sont beaucoup plus élevés, ce scénario de base est beaucoup moins susceptible de se concrétiser. Le

gouvernement semble désormais tenir à garder le ratio dette-PIB à tout le moins stable, et considère cette issue

comme favorable et plus réaliste. Une légère hausse du ratio dette-PIB serait politiquement impopulaire, mais n’aurait

probablement pas d’incidence notable sur la note de la dette souveraine ou les coûts de financement; les pays

homologues du Canada ont des ratios dette-PIB plus élevés et n’ont pas de contraintes en matière d’emprunt.

Toutefois, un ratio dette-PIB croissant est généralement perçu comme une voie peu durable, à éviter pour le long

terme.

3 Ministère des Finances Canada, Perspectives de l’économie canadienne, 22 février 2016

4 Ministère des Finances Canada, Mise à jour des projections économiques et budgétaires, p. 39, novembre2015

-8 %

-7 %

-6 %

-5 %

-4 %

-3 %

-2 %

-1 %

0 %

1 %

2 %

3 %

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

déficits de 25

milliards$

Deficits de 40

milliards $

BILLETÉCONOMIQUE|MARS2016

ECON

4. Échéancier

Le montant total et la composition des dépenses budgétaires permettront d’évaluer l’incidence totale des mesures de

stimulation sur l’économie. Cela dit, le moment où les Canadiens en ressentiront les effets reste à déterminer. Le

gouvernement met l’accent sur les projets « prêts à démarrer », c’est-à-dire ceux qui peuvent être lancés assez

rapidement. Toutefois, même ce type de projet peut prendre toute une année à s’amorcer. Les échéanciers de dépenses

aideront à déterminer si les mesures de stimulation porteront leurs fruits plus tard en 2016, ou en 2017 comme nous le

prévoyons

5. Hypothèses liées à l’économie

Le ministère des Finances s’en remet aux économistes du secteur privé en ce qui a trait aux perspectives

économiques, donc les hypothèses formulées dans le budget devraient refléter assez fidèlement le consensus. Cela

dit, certains sont d’avis que les hypothèses de croissance sont exagérément optimistes et qu’elles pourraient être

revues à la baisse. Nous nous pencherons tout particulièrement sur les hypothèses du ministère visant le dollar

canadien et les prix du pétrole, qui, à notre avis, pourraient avoir une incidence considérable sur les revenus et les

dépenses.

Nous avons exprimé nos attentes quant à ce qui pourrait découler du budget à venir; toutefois, ce sont peut-être les

éléments imprévus qui risquent vraiment de faire réagir les marchés et d’entraîner la croissance. Le 22 février, le ministre

des Finances, Bill Morneau, a déclaré :

« Je suis heureux de vous dire que le budget du 22 mars vous réserve de bonnes

surprises. Toutefois, sachez qu’il n’est pas possible de repenser l’économie

canadienne en une seule année avec un seul budget5. » (traduction libre)

Nous ne pouvons qu’être d’accord.

5 Gouvernement du Canada, Transcription du discours prébudgétaire (en anglais), 22 février 2016.

BILLETÉCONOMIQUE|MARS2016

ECON

Une hausse des taux d’intérêt entraîne habituellement une baisse des cours obligataires. Plus l’échéance des obligations détenues dans un fonds

est éloignée, plus le fonds est a priori sensible aux variations des taux d’intérêt. Le taux de rendement dégagé par un fonds varie en fonction des

changements de taux d’intérêt.

Les turbulences mondiales ont provoqué, et peuvent continuer à provoquer, une volatilité anormalement élevée sur les marchés des capitaux, au

pays et à l’étranger.

Le risque de change s’entend du risque que les variations des taux de change nuisent à la valeur des placements d’un fonds.

Le présent document est réservé à l’usage exclusif des personnes ayant le droit de le recevoir aux termes des lois et des règlements applicables

des territoires de compétence; il a été produit par Gestion d’actifs Manuvie et les opinions exprimées sont celles de Gestion d’actifs Manuvie au

moment de la publication, et pourraient changer en fonction de la conjoncture du marché et d’autres conditions. Bien que les renseignements et

analyses fournis dans le présent document aient été compilés ou formulés à l’aide de sources jugées fiables, Gestion d’actifs Manuvie ne donne

aucune garantie quant à leur précision, leur exactitude, leur utilité ou leur exhaustivité, et n’accepte aucune responsabilité pour toute perte découlant

de l’utilisation du présent document ou des renseignements et analyses qu’il contient. Les renseignements fournis dans le présent document, y

compris les énoncés concernant les tendances des marchés des capitaux, sont fondés sur la conjoncture, qui évolue au fil du temps. Ces

renseignements peuvent changer à la suite d’événements ultérieurs touchant les marchés ou pour d’autres motifs. Gestion d’actifs Manuvie n’est

nullement tenue de mettre à jour ces renseignements. Ni Gestion d’actifs Manuvie, ni ses sociétés affiliées, ni leurs administrateurs, dirigeants et

employés n’assument de responsabilité pour quelque perte ou dommage direct ou indirect, ou quelque autre conséquence que pourrait subir

quiconque agit sur la foi des renseignements du présent document.

Tous les aperçus et commentaires sont de nature générale et ponctuelle. Quoiqu’utiles, ces aperçus ne remplacent pas les conseils d’un spécialiste

en fiscalité, en placement ou en droit. Il est recommandé aux clients de consulter un spécialiste qui se penchera sur leur situation personnelle. Ni la

Financière Manuvie, ni Gestion d’actifs Manuvie, ni leurs sociétés affiliées, ni leurs représentants ne fournissent de conseils dans le domaine de la

fiscalité, des placements ou du droit. Les rendements passés ne garantissent pas les rendements futurs. Le présent document a été préparé à titre

indicatif seulement et ne constitue ni une offre ni une invitation à quiconque, de la part de Gestion d’actifs Manuvie, à acheter ou à vendre un titre, et

il n’indique pas non plus une intention d’effectuer une opération dans un fonds ou un compte géré par Gestion d’actifs Manuvie. Aucune stratégie de

placement ni aucune technique de gestion des risques ne peuvent garantir le rendement ni éliminer les risques. À moins d’indication contraire,

toutes les données proviennent de Gestion d’actifs Manuvie.

Le présent commentaire reflète les opinions des sous-conseillers d’Investissements Manuvie. Ces opinions peuvent changer selon l’évolution du

marché et d’autres conditions. La souscription de fonds de placement peut donner lieu au versement de commissions ou de commissions de suivi

ainsi qu’au paiement de frais de gestion ou d’autres frais. Veuillez lire le prospectus avant d’investir. Les fonds de placement ne sont pas garantis,

leur valeur liquidative varie fréquemment et les rendements passés peuvent ne pas se reproduire. Les Fonds Manuvie, les Catégories de société

Manuvie et les Portefeuilles Leaders Manuvie sont gérés par Investissements Manuvie, une division de Gestion d’actifs Manuvie Ltée.

BILLETÉCONOMIQUE|MARS2016

ECON

Gestion d’actifs Manuvie

Gestion d’actifs Manuvie, la filiale mondiale de gestion d’actifs de Manuvie, propose des solutions globales de gestion d’actifs aux investisseurs. Son

expertise en placement englobe une large gamme de catégories d’actifs publics et privés, ainsi que des solutions de répartition de l’actif. Au 31

décembre 2015, l’actif géré pour Gestion d’actifs Manuvie se chiffrait à environ 417 milliards de dollars canadiens (301 milliards de dollars

américains).

L’expertise en placement des unités de Gestion d’actifs Manuvie spécialisées dans les marchés publics englobe une gamme complète de catégories

d’actifs, dont les actions et les titres à revenu fixe cotés, de même que les stratégies de répartition de l’actif. Gestion d’actifs Manuvie possède des

bureaux de placement dotés de toutes les capacités nécessaires en matière de placement aux États-Unis, au Canada, au Royaume-Uni, au Japon,

à Hong Kong, à Singapour, à Taïwan, en Indonésie, en Thaïlande, au Vietnam, en Malaisie et aux Philippines. Elle exerce aussi en Chine des

activités de gestion d’actifs par l’intermédiaire de sa coentreprise Manulife TEDA. Les unités de Gestion d’actifs Manuvie spécialisées dans les

marchés publics fournissent également des services de gestion de placements aux particuliers par l’intermédiaire des produits de Manuvie et de

John Hancock. John Hancock Asset Management et Declaration Management and Research sont des unités de Gestion d’actifs Manuvie.

Des renseignements supplémentaires sur Gestion d’actifs Manuvie sont disponibles sur le site GAmanuvie.com.

Les noms Manuvie et Gestion d’actifs Manuvie, le logo qui les accompagne, les quatre cubes et les mots « solide, fiable, sûre, avant-gardiste »

sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers qu’elle et ses sociétés affiliées utilisent sous licence.

1

/

5

100%